外為特会の基礎⑮:2022年の円買い為替介入と不胎化介入について

以前、下記のエントリーで、非不胎化介入がないという話をしました。我が国では、財務省が介入を実施しているため、非不胎化介入を実施すると、財務省(政府)がマネーを創出していることということになってしまうため、原理的に不可能と説明しました。

外為特会の基礎④:日本には非不胎化介入は存在しない?|服部孝洋(東京大学) (note.com)

それでは2022年の秋時に実施された円買い介入はどう整理できるでしょうか(前回の事例は円売り介入でした)。円売り介入の場合、FBを発行するため、マネタリーベースが増えますが、逆に、円買い介入の場合、FBを償還するということでマネタリーベースが減るということになります。最初にこれを確認します。

円買い介入による外為特会への影響

まず、外為特会は円ファンディング+外貨運用なので、下記のようなBSになります(ここでは後ほどの介入の説明のため、便宜的にFB1とFB2をわけています)。

円買い介入は、外貨資産を売って、円資産を買うことです。もっとも、下記の通り、財務省は円買い介入の場合、FBの償還をするとしています(これは特別会計ガイドブックからの抜粋です)。

そこで、外為特会は外貨資産2を売って、FB2を買い入れて、償還するとしましょう。その結果、外為特会のBSは下記のようになります。

円買い介入による日銀のBSへの影響

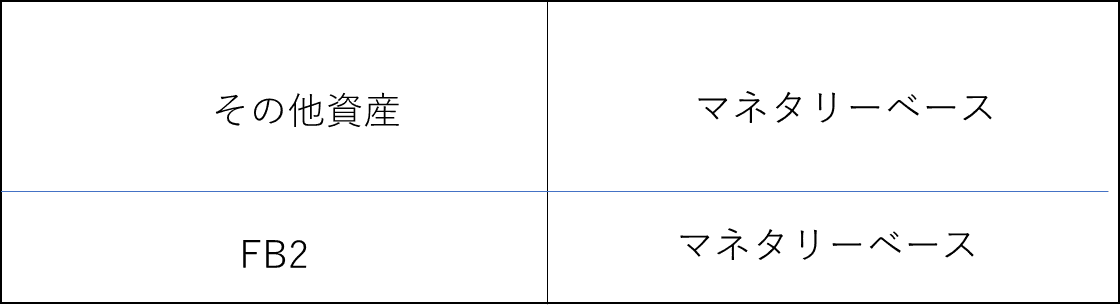

では、日銀のBSはどうかというと、下記のようにマネタリーベースでファンディングして、BSサイドに国債やFBなどの円貨資産を持っています(「その他資産」もありますがこれには円貨資産もあると思ってください)。話を簡単にするため、日銀はFB2を持っているとします(今の日銀はほぼすべての国債を持っていため自然な想定です)。

前述のとおり、FB2は、財務省によって購入され償還されます。日銀からみれば、外為特会にFB2を売り、マネタリーベースが減り、BSが縮小します。

これは円売り介入のときに、日銀がFB2を買うことでマネタリーベースが増えたことと逆のロジックです(円売り介入は「外為特会の基礎④」を参照してください)。ちなみに、マネタリーベースは銀行の預金であり、外為特会は政府預金を通じてやり取りしますが、そのあたりは捨象します。この辺りを知りたい読者は下記をみてください。

外為特会の基礎⑩:為替介入と民間銀行のBSの関係|服部孝洋(東京大学) (note.com)

YCCの下における円買い介入の不胎化

さて、このように円買い介入をすることで、マネタリーベースが縮小することになりました。これはいわば金融引き締めとみることもできます。

実際、日銀の記者会見で記者から下記のような質問がでています(記者さんは、「途中で資金を吸収するなり」といっていますが、おそらく「途中で資金を供給するなり」といいたかったのを言い間違えたと想像します)。

(問)仮に、政府が為替安定のための円買い介入を実施した場合、相応の規模で実施されれば、円資金が市場から吸収され、それ自体は市場の金利上昇要因になり得ると思います。先ほど来総裁がおっしゃる通り、金融政策は為替相場ではなく、経済・物価情勢を踏まえて実施するということであれば、そういった金利上昇圧力を相殺するために、資金を吸収するなり、いわゆる不胎化のようなことをされるのか、その場合に介入にどのような効果が生じるのかを含めてご所見をお聞かせください。

これに対して、黒田さんは下記のように回答しています。

(答) 介入の効果や介入の判断ということについては、財務省の権限と責任ですので、私から何か申し上げることはありませんが、ご案内の通りYCCをしている以上、ご指摘のようなことがあっても、現在の金融政策の中で自動的に、そういった円資金の引締まりというのは解消されてしまうと考えております。

この回答に対して、どう思われるかは読者に任せますが、私は事実上、YCCの下でマネタリーベースを増加させるので、それが不胎化介入になります、と読める回答をしていると思います。棚瀬さんは自身のレポートで「疑似非不胎化介入」という表現を使っていますが、これは「疑似不胎化介入」とみる人もいるかもしれません。

実際に、円買い介入後に、それに対応してオペ紙を変えたり、臨時オペをバンバンうったり、ということはなさそうなので(もしそう思える動きがあるように見える人がいたら教えてください)、YCCの下では自動的にマネタリーベースが増える中で、自動解消した、したがって、不胎化介入だったというのが政府と日銀の見解になるとおもいます。一方、マネタリーベース拡大のペースがそれまでに比べて増加していなければ事実上の引き締め効果を持ったという議論は一定程度あり得る気がしますが、YCC以降、QQE時に宣言していたマネタリーベースの拡大は事実上、うやむやになってしまったとも思っています。

上記については、必要に応じて適時修正していきます。これまで外為特会について継続して記載しているので、関心がある読者は下記を参照してください。

外為特会の基礎①:外為特会のBSと為替介入|服部孝洋(東京大学) (note.com)

外為特会の基礎②:運用の概要|服部孝洋(東京大学) (note.com)

外為特会の基礎③:外国為替資金証券(為券)について|服部孝洋(東京大学) (note.com)

外為特会の基礎④:日本には非不胎化介入は存在しない?|服部孝洋(東京大学) (note.com)

外為特会の基礎⑤:為替介入規模の推定|服部孝洋(東京大学) (note.com)

外為特会の基礎⑥:外貨準備と外為特会の違い|服部孝洋(東京大学) (note.com)

外為特会の基礎⑦:国債整理基金特会との関係|服部孝洋(東京大学) (note.com)

外為特会の基礎⑧:IMFとの関係|服部孝洋(東京大学) (note.com)

外為特会の基礎⑨:外為特会が有する外貨資産の活用とチェンマイ・イニシアティブ|服部孝洋(東京大学) (note.com)

外為特会の基礎⑩:為替介入と民間銀行のBSの関係|服部孝洋(東京大学) (note.com)

外為特会の基礎⑪:為替介入や特会の運用に関する財務省の体制|服部孝洋(東京大学) (note.com)

外為特会の基礎⑫:外為特会改革と外為特会の積立金制度について|服部孝洋(東京大学) (note.com)

外為特会の基礎⑬:積立金制度廃止とFBの償還(外為特会改革について)|服部孝洋(東京大学) (note.com)