オフショア籍の金融商品や保険商品はIFA=正規代理店が契約からアフターサポートまでを請け負う事になっている。その為、IFAの選定がオフショア投資を成功させる為の肝となる。怪しいIFAに捕まらないようにするポイントをまとめてみた。 ⇒ https://investor-brain.com/archives/18430

日本の金融庁に未登録の海外オフショア籍の金融商品や保険商品に対しては日本の個人や会社が正規代理店=IFAになれず、勧誘や営業、契約などの取引行為は行えない。投資顧問会社・投資助言代理業やFPなどの資格や肩書きがあっても同じ事。 ⇒ https://investor-brain.com/archives/18435

海外オフショア籍の投資商品や保険商品はIFA=正規代理店が契約からアフターサポートまでを請け負うのだが、ジャニーズ事務所の崩壊を見ていれば分かる通り、コンプライアンスを無視する会社はいつか破綻する。法令遵守のIFAを選定すべし! ⇒ https://investor-brain.com/archives/18382

海外オフショア籍の金融商品や保険商品はIFA=正規代理店が契約からアフターサポートを請け負う。クライアントと直接向き合う事なく紹介者や仲介会社に丸投げするIFAもあるが、コミュニケーションコストを軽視するIFAを選択すべきでない。 ⇒ https://investor-brain.com/archives/12690

知識のない紹介者や業者から質問がきたりする。よくこんなレベルでビジネスしてるなと感じるが、教育すらしない正規代理店に責任があるはずだ。オフショア投資に興味があれば、知識やサポート力がある正規代理店に直接連絡すべきである。 ⇒ https://investor-brain.com/archives/14378

海外オフショア籍の保険商品や積立投資商品は海外にある正規代理店=IFAが契約からサポートを請け負う。間違った波にのまれてマルチレベルマーケティング・ネットワーク型のIFAで契約する人がいるようだが、IFAと直接繋がる事が原理原則。 ⇒ https://investor-brain.com/archives/11852

日本居住の日本人の契約を受け入れている海外オフショア香港の貯蓄性保険商品について、2023年の最新情報としてまとめてみた。契約者や被保険者を何度も変更可能なのがトレンドとなっているようだが、更に証券を分割できる商品も登場している。 ⇒ https://investor-brain.com/archives/11848

サンライフ香港社の貯蓄型保険商品SunJoyの商品概要や特徴まとめ。利回り7%強で運用される商品で運用効率が良いだけでなく、契約者や被保険者の変更や証券分割が可能なので資産承継にも適している。法人契約可能で役員退職金構築にも対応。 ⇒ https://investor-brain.com/archives/11987

明けましておめでとうございます。2022年はインフレ・物価高、そして円安と日本居住の日本人にとっては打撃を受ける経済環境へと進んでいった。2023年もこの流れは継続すると思う。余裕資金がある人は資産保全・資産価値向上の為の行動を! ⇒ https://investor-brain.com/archives/11808

海外積立投資商品やオフショア保険商品などはIFAが契約からアフターサポートまでを請け負うのだが、IFAは紹介者や仲介会社経由で無いと受け入れてくれないと説明する人もいるようだ。そんな事は全くなく直接契約すべし。 ⇒ https://investor-brain.com/archives/11418

会話は相手が話を聞いてくれるかどうか、コミュニケーションが取れるかどうかがポイントだ。海外積立・オフショア保険商品のIFA=正規代理店も同じ事が言え、契約時だけでなく契約後もコミュニケーションが継続して取れるIFAを選定すべし。 ⇒ https://investor-brain.com/archives/11482

オフショア籍の金融商品はIFA=正規代理店で契約からサポートまでお世話になる。長期契約商品なのでアフターサポートが最重要となるが、契約までは優しかったものの、その後は冷たくなるダメ男の恋愛と同じようなIFAを選定すべきでない。 ⇒ https://investor-brain.com/archives/11388

オフショア籍の保険商品や海外積立投資商品はIFA=正規代理店で契約からサポートまでお世話になるのだが、海外に移住しても直接サポートしてもらえるIFAを選定すべき!世界は混沌としているので、どこでも生きていける体制を整えておこう。 ⇒ https://investor-brain.com/archives/11392

オフショア保険や海外積立投資商品の契約には国籍を証明するパスポートと住所を証明する運転免許証等のコピーの提出が必要。こうした身分証明書は大事な個人情報となるので、IFAと呼ばれる正規代理店に直接提出すべし。 ⇒ https://investor-brain.com/archives/10499

海外オフショア金融の世界では日本では考えられないスキームも存在する。プレミアムファイナンスやリバースモーゲージなど生命保険の保険証券を担保にできるのもそうした好例。保険料を安く抑えたり、融資により非課税で年金が受け取れたりできる。 ⇒ https://investor-brain.com/archives/10176

海外積立投資やオフショア保険商品の情報を勉強会やセミナー等で知る人が多いと思うが、そうした情報は間接的であり正しいとは限らない。私のようなブログ情報も実は同様。正しい商品理解で契約する為には正規代理店IFAに直接連絡するしかない。 ⇒ https://investor-brain.com/archives/10255

オフショア投資の相談で「私は初心者なので…」と謙遜される方がいるが、オフショア投資に初心者も上級者もない。行動力を持って契約し、長く契約を維持する事がポイントとなってくる。その為の環境が整った正規代理店と直接契約する事が重要だ。 ⇒ https://investor-brain.com/archives/9636

国際結婚していて生命保険の受取人を外国人の配偶者や子供にしたいと考える人もいるはずだ。日本の生命保険はその為の条件が多い一方で、海外オフショアの場合はハードルが低い。そもそも利回りが違うので、国内生保を選ぶべきではないのだが... ⇒ https://investor-brain.com/archives/9307

ジュニアNISAは2023年に廃止されることが決定している。学資保険目的で慌ててジュニアNISAへの加入を考えている人がいるかもしれないが、少し視野を広げて、海外オフショアの金融商品を活用する事を考えた方が良いのではないだろうか? ⇒ https://investor-brain.com/archives/9331

香港保険・オフショア投資に関する送金でトランスファーワイズ(TransferWise)について聞かれる事があるが注意点も多くお勧めできない。先ずはクレジットカードや銀行間送金を活用すべきだが、正規代理店に相談して決めるのが一番だ。 ⇒ https://investor-brain.com/archives/9122

日本の金融庁に登録されていない金融商品で有用なものは多い。だが、日本の金融庁に登録されていないので国内で勧誘等の取引行為を行う事は禁止されている。興味がある方は海外にあるIFAと呼ばれる正規代理店に直接連絡して契約する必要がある。 ⇒ https://investor-brain.com/archives/9291

同じ日本人でも居住国によって契約できる商品や契約方法が異なってくるオフショア投資の世界。海外に居住している人の方が日本居住よりも有利になるケースがほとんどだが、契約後のサポートまでを視野に入れて正規代理店を選定しなくてはならない。 ⇒ https://investor-brain.com/archives/9238

日本居住の日本人はオフショア投資のプロバイダー(保険会社)から好意的に思われている訳ではない。それでも受け入れてくれるプロバイダーがあるので、興味あれば受け入れを拒否される前に急ぐべし。恋愛と同じでいつまでも待ってはくれない。 ⇒ https://investor-brain.com/archives/9150

2021年版「世界で最も持続可能な100社」が発表になった。日本からは5社がランキングされているが、保険会社などの金融業の名前はない。一方、サンライフファイナンシャルは12年連続ランクイン!保険会社としての信頼性が高い事が分かる。 ⇒ https://investor-brain.com/archives/9138

海外オフショアの貯蓄性保険や年金保険について、日本居住の日本人受け入れ状況をまとめてみた。現状、サンライフ香港とFTLife社しか受け付けてはいないようだ。いつまで加入できるか分からないので、気になる方は早め早めの行動を。 ⇒ https://investor-brain.com/archives/8917

2020年オフショア師匠ブログのアクセスランキング!物価上昇や将来の預金税導入に関連するコンテンツやそれらの対策可能な保険商品・金融商品関連の記事が多く読まれていたようだ。それだけ危機感を覚えている人が多いのだと感じる1年だった。 ⇒ https://investor-brain.com/archives/8890

Sun Life(サンライフ)香港の貯蓄型生命保険LIFE Brilliance(ライフブリリアンス)の利回りについて、一例として算出をしてみた。年々利回りが大きくなっていくので、興味がある方は早めに契約した方が良い。 ⇒ https://investor-brain.com/archives/8757

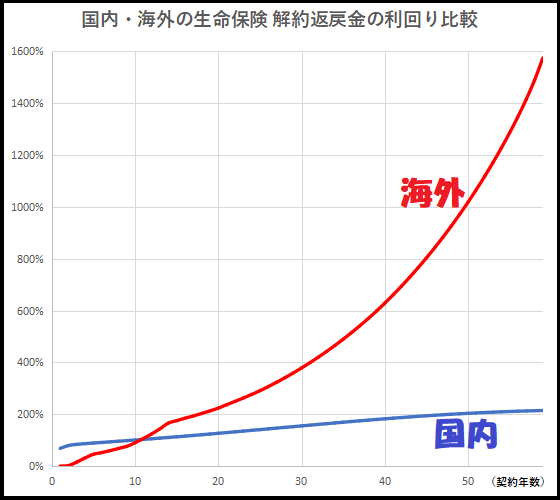

日本国内の生命保険は早く死ななきゃ意味がないと揶揄され、海外の生命保険は日本とは比較にならないほどの利回りと言われている。その差がどれ程度なのか、死亡保障額と解約返戻金の利回り(リターン率)をグラフで比較して見える化してみた。 ⇒ https://investor-brain.com/archives/8866

香港などの海外保険やオフショア金融商品の契約で紹介者などのブローカーを通す事に疑問を持っている人が増えているが、正にその通り。法的な側面からも、長期的なサポート面からも、知識やサポート力があるIFAと直接契約する必要があるのだ。 ⇒ https://investor-brain.com/?p=8768

Life Brilliance(ライフブリリアンス),Vision(ヴィジョン),Venus(ヴィーナス),Victory(ヴィクトリー)などを上市しているサンライフ香港。こららの商品の相違点などを比較してみた。 ⇒ https://investor-brain.com/archives/7896

サンライフ香港やFTLifeが提供している保険商品やRL360やインベスターズトラストが提供している積立投資商品の加入までの入口がとても遠く複雑と思っている人がいるようだが、正規代理店=IFAを探してそこに連絡すれば良いだけだ。 ⇒ https://investor-brain.com/archives/11866

海外オフショア籍の保険商品や積立投資商品のIFA=正規代理店は日本には存在しないので、海外のIFAに直接連絡して契約を行う。IFAは契約時からアフターサポートまでを請け負う組織なのでIFAの選定は最重要。IFA選定の注意点まとめ。 ⇒ https://investor-brain.com/archives/18275

オフショア金融センター香港の保険会社CTF Life社=旧名FTLifeの評価のまとめ。社歴・財務状況・格付け等から契約しても問題のない保険会社と言える。契約やサポートはIFA=正規代理店が行うので、IFAの選定が肝となってくる。 ⇒ https://investor-brain.com/archives/18304

サンライフ香港やFTLife、RL360やインベスターズトラスト等の海外保険会社はIFA=正規代理店が契約~アフターサポートまでを請け負う。直接クライアントと向き合いコンプライアンス重視で健全なビジネスをしているIFAを選べ! ⇒ https://investor-brain.com/archives/19304

オフショア投資商品・保険商品はIFA=正規代理店が契約からアフターサポートまでを請け負う。紹介者や仲介会社はそもそも不要な存在だが、そうした人たちはとある商品しか案内しない事が多い。自分の予算や考えをIFAに伝えて商品を選ぶべし! ⇒ https://investor-brain.com/archives/19274

海外オフショア籍の保険商品や投資商品の契約で紹介者や仲介会社が正規代理店=IFAとの間に入ってくる事がある。そうした人や会社が正式な仲介者である客観的な証明ってある?金融商品取引法に抵触するはずで客観的な証明書など無いはずだ。 ⇒ https://investor-brain.com/archives/19171

海外オフショア籍の保険商品や金融商品はIFA=正規代理店が契約からアフターサポートまでを請け負う。IFAのIはIndependentの略で独立の立場を意味する。とある商品しか紹介されなかったり、紹介者経由だったら独立と言える? ⇒ https://investor-brain.com/archives/19152

日本人はブローカー=仲介人に対してのイメージが悪い。立場が中途半端だからだと思う。海外オフショア籍の保険商品や金融商品でも紹介者・紹介会社としてブローカー的立ち位置に入る人がいるが、法律に抵触する可能性が大きく近寄らない方が良い。 ⇒ https://investor-brain.com/archives/19098

学生時代に〆切間近に宿題をやっていた人は社会人になってもタイムリミットギリギリまで対応しないのかもしれない。問題が起こらなければ良いが、オフショア金融センターの保険会社は突然受け入れ停止する傾向にあるので、興味あれば行動を急げ! ⇒ https://investor-brain.com/archives/18671

「海外保険・オフショア投資の貴重な情報源とさせてもらっています!」とメッセージを頂く事がある。これから契約を考えているなら良いが既存契約者でIFA=正規代理店と連絡が取り辛く、IFA以上に私が情報・知識が多いと感じたら少々ヤバい。 ⇒ https://investor-brain.com/archives/18616

マレーシア在住のIFAや紹介者からオフショア投資の話を聞いた人から質問メールがくる。オフショア金融センター・ラブアン島があるが、そこを有効活用するのは難しく銀行口座も開設困難。マレーシアは資産運用・資産保全に適していると思えない。 ⇒ https://investor-brain.com/archives/18595

オフショア籍の保険商品や積立投資商品などの金融商品は海外の商品故にサポートが重要となる。契約者=被保険者である自身が突然亡くなった時に対処できるようにする為の最重要ポイントは身内にIFA=正規代理店の連絡先を伝えておく事だ。 ⇒ https://investor-brain.com/archives/18494

オフショア投資の税金や受取方法などの出口戦略についてまとめてみた。日本居住者は海外の金融商品の利益分も納税の対象となる。HSBC香港などのオフショアバンクを活用すると受け取りがスムーズで資産保全にもなるのでお勧めだ。 ⇒ https://investor-brain.com/archives/18449

海外オフショア籍の保険商品や金融商品はIFA=正規代理店が契約からサポートまでを請け負う。紹介者や仲介会社を通しての契約は論外だが、最近は業務撤退するIFAも出てきている。長く直接サポートしてくれているIFAを選択すべし! ⇒ https://investor-brain.com/archives/18811

海外オフショア籍の保険商品は利回りが良いだけでなく、契約者や被保険者を何度も変更ができたり証券の分割が可能なので資産承継プランとしても人気だ。法人契約を考える中小企業経営者もいるが、日本法人を受け入れている海外保険会社は限られる。 ⇒ https://investor-brain.com/archives/18802

2024年版「世界で最も持続可能な100社」が発表になった。日本からは3社がランキングされているが、保険会社などの金融業の名前はない。一方、サンライフファイナンシャルは15年連続でランクインしており、保険会社としての信頼性が高い。 ⇒ https://investor-brain.com/archives/9138

海外オフショア籍の金融商品や保険商品はその特性上、10年以上契約を継続してこそ効果を発揮するようになっている。つまりは10年以上日本人の受け入れやサポートを継続しているIFA=正規代理店を選定する事が重要となってくる。 ⇒ https://investor-brain.com/archives/18472