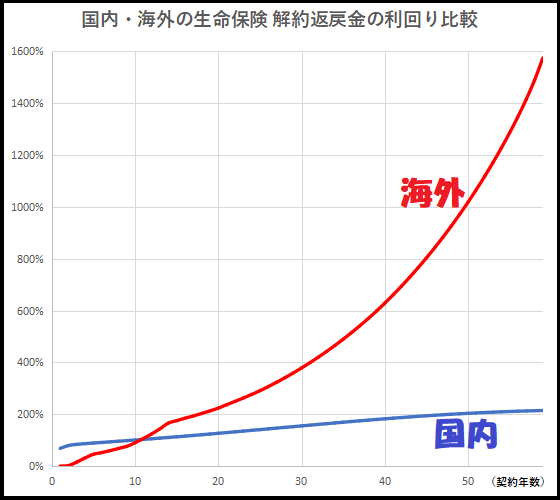

日本国内の生命保険は早く死ななきゃ意味がないと揶揄され、海外の生命保険は日本とは比較にならないほどの利回りと言われている。その差がどれ程度なのか、死亡保障額と解約返戻金の利回り(リターン率)をグラフで比較して見える化してみた。 ⇒ https://investor-brain.com/archives/8866

日本と香港など海外で提供されている貯蓄型生命保険には大きな違いがある。日本の場合、損益分岐点を迎えるのは満期近くであるが、香港では12~3年となっている。死亡保障額も年々多くなっていくので、日本とはそもそも比較にすらならない。 ⇒ https://investor-brain.com/archives/6308

香港FTLife社の貯蓄型保険商品Regent Prime(リージェント プライム)の商品概要まとめ。良い商品だが正規代理店=IFAに相談して、サンライフ香港社やFubon社の商品と比較しながら契約商品を決定していくべきである。 ⇒ https://investor-brain.com/archives/17996

サンライフ香港やFTLifeの保険商品の満期≒保証期間についてのまとめ。100歳、120歳、128歳など商品によって満期は異なるが、契約者や被保険者を何度も変更可能で半永久的に証券を継続でき、資産承継プランと言える商品もある。 ⇒ https://investor-brain.com/archives/14266

日本では保険と貯蓄は別物と言われるが、そもそも日本の保険会社が提供している保険商品や貯蓄性商品(年金プランetc)でお勧めできるものはない。香港などでは保険と貯蓄が両立でき、保険証券を担保に非課税で年金を受け取れる商品も存在する! ⇒ https://investor-brain.com/archives/10913

掛け捨て型と貯蓄型、どちらの生命保険が良いかと検討・議論している人がいる。日本国内の生命保険で比較しているとどちらも魅力を感じないので結論が出ない。海外では日本の掛け捨て型・貯蓄型のどちらをも凌駕するような生命保険が存在するのだ。 ⇒ https://investor-brain.com/archives/8146