ドル建ての金融商品の場合、円安ドル高になると支払額が増えていきデメリットに感じる人が多い。だが、円ベースで考えれば時価総額が増えていき、法人の節税対策でオフショア保険商品を契約していれば、損金を大きく作れるメリットが生まれる ⇒ https://investor-brain.com/archives/11447

国税庁が2019年2月14日に「法人向けの定期保険など一部保険商品について、販売を停止する」と発表して以降、日本法人は損金算入や節税目的の保険商品を契約できなくなってしまった?オフショア金融センターに目を向けるとそんな事はない。 ⇒ https://investor-brain.com/archives/18234

経営者・ビジネスオーナーの方でもしもの時の為や、節税、役員退職金構築などで法人保険の契約を考えている人は多いが、日本の保険商品では納得いかずに海外オフショア籍の商品に目を向ける人もいる。どのようなプランが契約可能かをまとめてみた。 ⇒ https://investor-brain.com/archives/18013

サンライフ香港が香港に関連性のない日本法人の受け入れを停止したようだ。日本法人としては役員退職金構築や損金算入による節税などで活用価値が高いオフショア保険商品の法人契約だが、サンライフ香港の代替となる保険会社はあるのだろうか? ⇒ https://investor-brain.com/archives/17935

法人から個人への譲渡可能で損金算入できる法人契約に興味を持つ経営者は多い。その後、契約者や被保険者が何度も変更が可能であれば、子子孫孫に亘って資産承継ができる。オフショア金融センターである香港ではそうした商品が存在する。 ⇒ https://investor-brain.com/archives/11699

海外生命保険パンアメリカンライフを米国ローン会社Gracie Pointの融資活用で契約した時のシミュレーション!融資を使う事で契約当初の持ち出し金額が少なくなり、利回りも良くなる。また金利返済分は経費算入できるメリットもある! ⇒ https://investor-brain.com/archives/10961

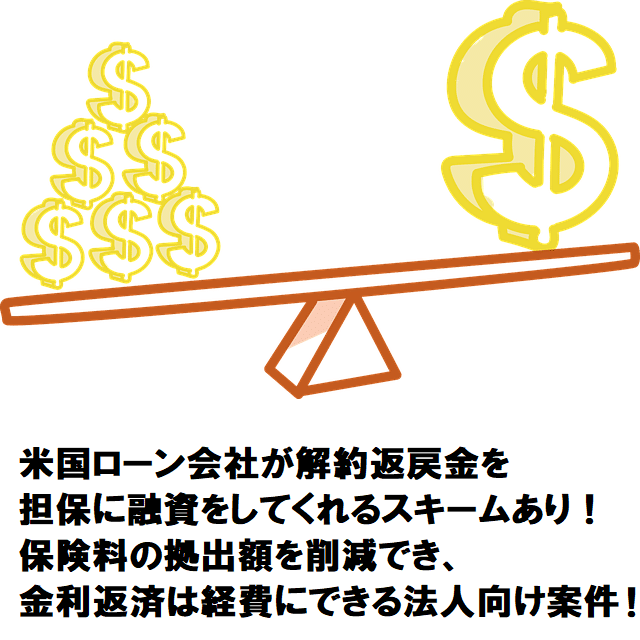

米国ローン会社が生命保険の解約返戻金を担保に融資をしてくれ、保険料を安くできるスキームあり!保険料の初期拠出額を抑えられるのでレバレッジが効きリターンが大きくなる。金利返済分は経費として計上できるので法人向け節税保険とも言える。 ⇒ https://investor-brain.com/archives/10951

日本の保険会社は逓増定期保険(法人向け節税保険)で国税といたちごっこ中。一方、海外の生命保険は支払保険料と解約返戻金、死亡保障額のバランスが良く、節税保険としてだけでなく役員退職金やもしもの時にお金を遺せるなど活用範囲が広い。 ⇒ https://investor-brain.com/archives/9690