今年6月から!定額減税の内容とやるべきこと

最近、クライアント様に定額減税の対応方法を説明する機会が非常に多いです。それもそのはず、制度のスタート直前!令和6年6月1日から始まります。

「実はよく分かっていない」

「国税庁のHPは難解で読む気が失せた・・」

「何をしたらいいか知りたい」

という方向けに、制度の内容とTODOを説明していきます。まだ対応できていない方は、この機会に是非TODOを終えましょう!

定額減税(令和6年6月~)の概要

定額減税とは

定額減税とは、毎月の所得税から3万円、毎月の個人住民税(所得割)から1万円が控除される制度です。経営者は令和6年6月1日以降に支払われる給与分で、定額減税の処理を行う必要があります。

この制度は令和5年11月に閣議決定されています。最近の賃金上昇幅が、物価の上昇幅に追いついていないことを受けた措置とされています。期間は1年間の限定です。

簡単に言ってしまえば、上記の金額がまるっと収入になるイメージです。給付ではありませんが、実質的に定額減税分はプラスになります。

定額減税の対象者

対象者は、次の全てに該当する人です。

日本国内に住んでいること

令和6年6月1日現在で在職していること

令和6年の合計所得額が1,805万円(給与収入のみの場合は2,000万円以下)であること

減税額

減税額は、納税者本人分と同一生計配偶者または扶養親族分で決まります。

所得税は本人分で30,000円、同一生計配偶者または扶養親族1人につき30,000円です。個人住民税(所得割)は本人分で10,000円、同一生計配偶者または扶養親族1人につき10,000円です。

ちなみに個人住民税は「均等割」と「所得割」があり、「均等割」は前年の所得金額に関わらず定額が課されます。「所得割」は前年の所得金額によって変わります。定額減税では「所得割」の方からの控除となります。

給与を支払う人がやるべきこと

STEP-1:定額減税の対象者と扶養家族人数の把握

給与を支払う従業員のうち、対象となる人と、その人の同一生計配偶者と扶養している親族の人数を把握しましょう。扶養している人数が分からない場合は「給与所得者の扶養控除等申告書」を見れば確認できます。扶養は所得が48万円以下が対象となります。

人数を確認したら「各人別控除実績簿」に転記します。各人口所実績簿は、国税庁のHPからダウンロードできます。

各人帳簿実績簿の様式

STEP-2:減税額の計算

先に説明した方法で、従業員それぞれの減税額を計算します。

例えば従業員が同一生計の配偶者1人、扶養している子供が2人いる場合は次の通りです。

所得税減税額=30,000円+30,000円✕3人=120,000円/月

住民税減税額=10,000円+10,000円✕3人=40,000円/月

合計=160,000円

ちなみに同一生計配偶者は、所得合計が480,000円以下の配偶者が該当します。こちらも扶養控除申告書を見れば確認できます。

STEP-3:所得税の定額減税分を控除する

控除する方法は2パターンあります。

1パターン目は、控除対象者の源泉徴収額が定額減税額より高い場合です。その場合は一回で全額を控除できます。2パターン目は、定額減税額より低い場合は複数回にわたって控除の処理をします。その都度、源泉徴収簿に控除金額を記載し、各人別控除実績簿へ転記していきましょう。

なお、各人別控除実績簿は国に提出したりすることはありませんが、複雑化している給与計算を一元管理する帳簿として、国が推奨しています。

ちなみに、定額減税を1年かけても引ききれない場合は、給付となります。

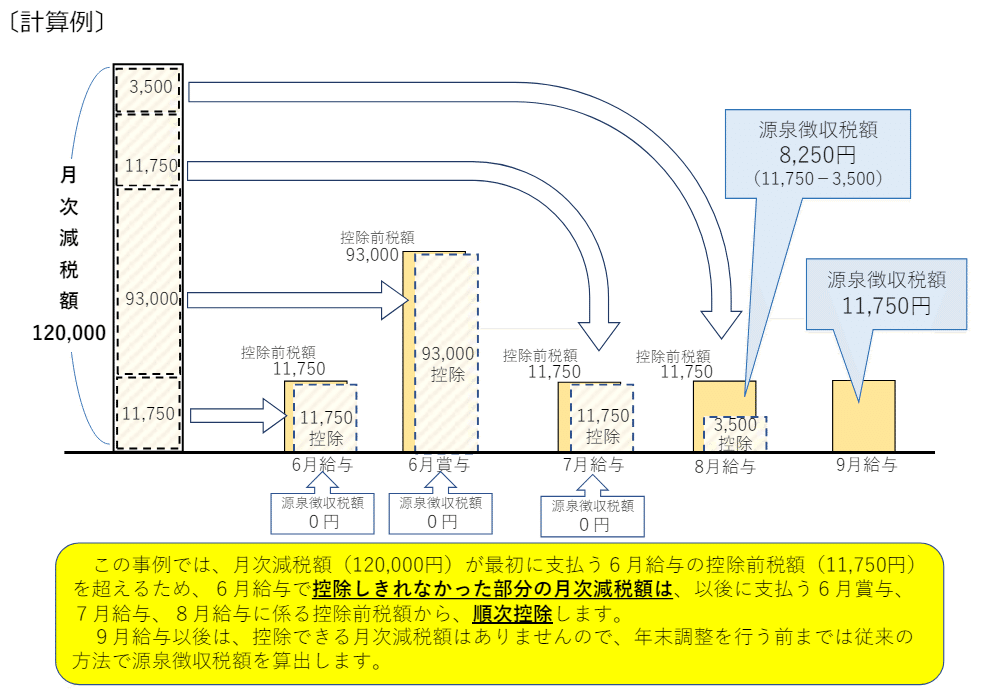

下図は所得税の定額減税額が12万円あった場合の例です。4回に渡って控除しており、最初の3回分は源泉所得額から最大限控除しているので、0円となっています。

出典:国税庁(給与等の源泉徴収事務に係る 年分所得税の定額減税のしかた)

STEP-4:定額減税を反映した源泉徴収税額(所得税)の納付

源泉徴収税額を納付する際に、本来の源泉所得税額から定額減税額を差し引いた金額を納付書に記載して、納付手続きを行います。

STEP-5:個人住民税の控除と納付

個人住民税の納付方法は2つあり、給与所得者は6月から翌年5月までの毎月の給料から徴収される「特別徴収」、事業所得者は市区町村から送付される納税通知書で、年4回に分けて納める「普通徴収」です。

特別徴収(給与所得者)の場合、令和6年6月の個人住民税(所得割)分は徴収されず、定額減税後の税額が令和6年7月分~令和7年5月分の11回に分割します。

例えば特別徴収で、個人住民税(所得割)が年間24万円、個人住民税(所得割)が4万円だった場合の6月の徴収額は0円、7月以降の徴収額は次の計算式となります。

徴収額 =(240,000円 - 40,000円)÷ 11カ月 = 18,182円

出典:千代田区(個人住民税の定額減税について)

さいごに

「簡単だと思ったけど、思いのほか難しそう」

と感じた方も多いかもしれません。定額減税は給与計算の手続きを複雑化します。今後も政府はさまざまな制度変更をしていくと考えられ、一つ一つ調べて対応していくのは大変かもしれません。そう感じたときは、ぜひ税理士を頼っていただきたいと思います。

橋本美菜税理士事務所は、

「社長の時間を生み出す財務パートナーに。」

「社長の成長を後押しする伴走者として。」

をミッションに掲げて、挑戦する方々をお手伝いします。

お気軽にお問い合わせください。

LINEでも情報発信しています。もしよければお友達登録ください♪