財務諸表論 総合問題の解き方

こんにちは。あおです。

今回は自分が独学で身に着けた「財務諸表論 総合問題の解き方」をまとめようと思います。

僕は第73回税理士試験 財務諸表論を受験しましたが、理論が壊滅的だったのでおそらく来年度も受けることになりそうです。

なので数か月後の自分に向けての覚え書きという立ち位置でまとめようと思います。

(追記 23年12月3日)

受かってました!!!

来年度は受けずに済みました!

問題用紙への書き込み

下線or丸で囲む

問題分の重要個所に下線を引くor丸で囲むのいずれかを行います。

(下線と丸に明確な違いは設けていませんが、為替レートや長期期待運用収益率みたいに数字関係の重要個所は丸で囲むほうが個人的にわかりやすいです)

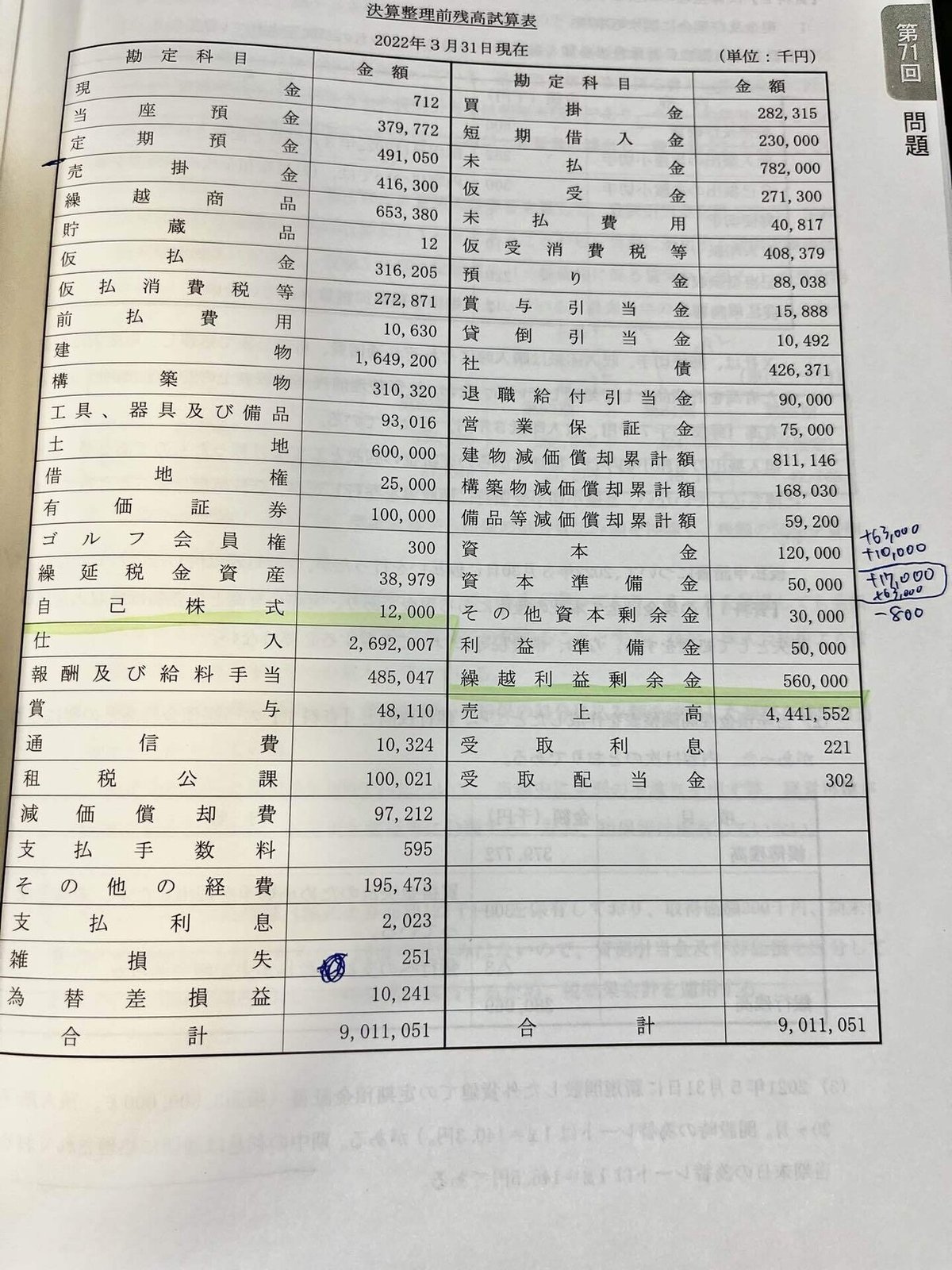

TBへの書き込み

TB(決算整理前残高試算表)には以下の勘定科目なら直接書き込みます

・純資産の部(その他有価証券評価差額金以外)

・販管費

・1つの設問以外で出てくることがまずなさそうな勘定科目

(電子記録債務とか)

最初は売掛金や有価証券といった勘定科目の増減もTBに書き込んでいたのですが、問題によっては増減項目が多すぎてスペースが足りないことが多かったため、一部の勘定科目のみに絞りました。

また、TBでBS部分とPL部分の境目にはマーカーを引くようにしています。

直感的に科目の場所がわかりやすくなるのでおすすめです。

ケアレスミス防止策

僕は問題文の読み忘れや集計忘れが非常に多いタイプなので、そういったケアレスミスを防ぐために問題用紙にある工夫をしていました。

それは自分なりのチェックポイントを書き込んでおくことです。

簡単ですが結構効果がありました。

例えば、以下の写真のように未認識数理計算上の差異を「定率法」で計算する必要がある場合、チェックボックスを書いて、一通り計算が終わってから最後に見直しをするときにチェックをつけていました。

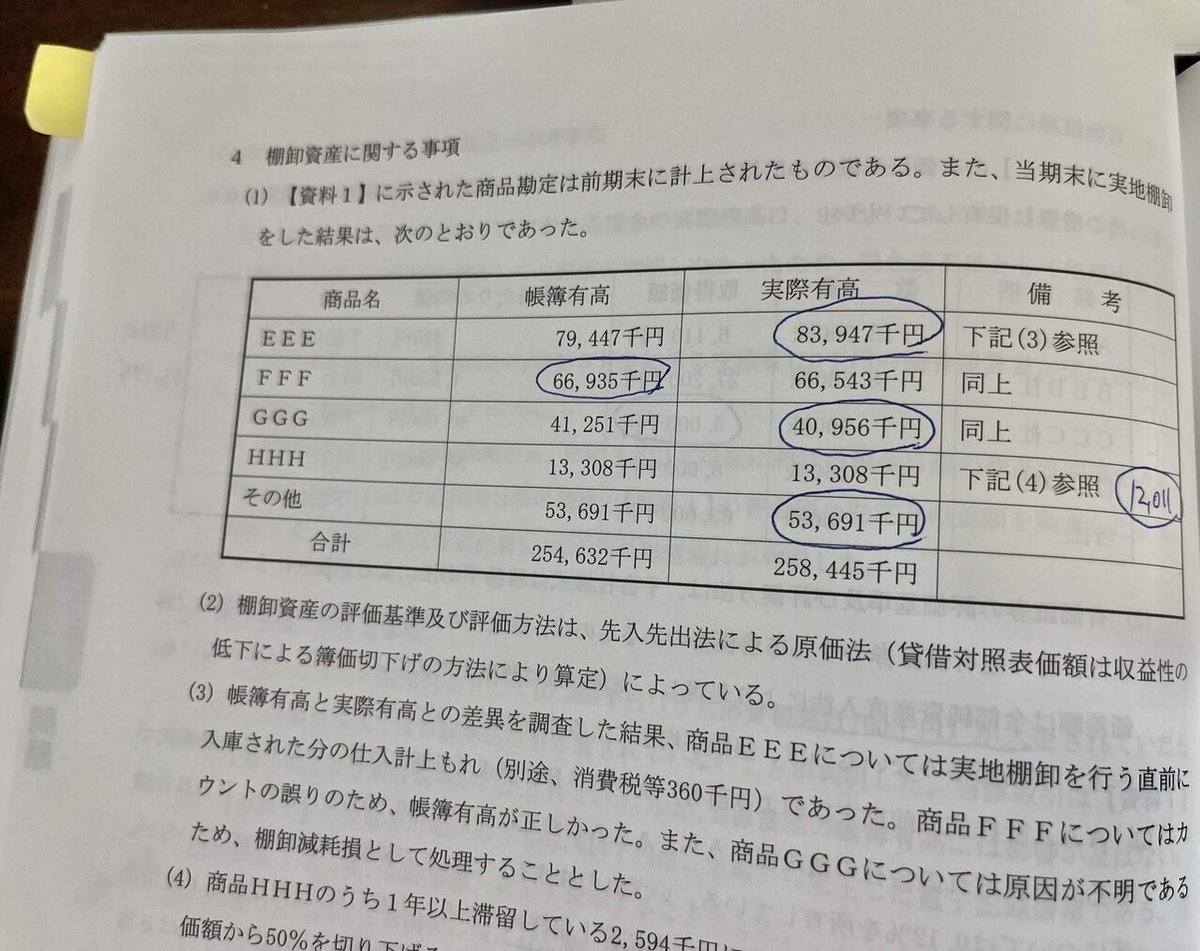

有価証券と棚卸資産

この2つの科目は問題用紙に直接書き込んでいました。

なぜなら、問題用紙にそのまま答えが載っているケースが多いからです。

BSに書き込むときに合計する値を丸で囲んでおけば、まず間違えることはないかと思います。

ただし、投資有価証券評価損などは計算用紙で計算します。

あと、有価証券は銘柄の左横に区分を書いておくとすごいわかりやすいです。

以下の記号はご参考までに。

・有:有価証券

・ト:投資有価証券

・関:関係会社株式

・満ト:満期保有目的債券

・外満ト:外貨建て満期保有目的債券

集計用紙の使い方

ここは自分なりにいろいろなルールを設けています。

まず用紙を3分割します。

この時、左側は少し狭めに、真ん中は少し広めになるようにします。

(理由は後程説明します。)

3つのゾーンに書き込む内容をそれぞれ説明します。

・左側:会計期間、税率、為替レート、四捨五入or切り捨て、貸倒引当金の内訳

・真ん中:資産、費用

・右側:負債、収益、その他有価証券評価差額金

貸倒引当金の計算は各設問に散らばっていることが多いので、集計用紙にまとめています。

事前準備

問題文を読んだら、問1に行く前にTBの勘定科目で回答用紙にもあるものは、すべて集計用紙に写します。(固定資産以外)

「え?なんでそんなめんどくさいことしないといけないの?」

こう思われた方がほとんどだと思いますが、僕はこの作業をしてから転記ミスや集計ミス、貸借の間違いが劇的に減りました!

面倒かもしれませんが1回やってみてください!

簿記論だとこんなことやる時間はありませんが、財表ならいけます!

固定資産の集計方法

固定資産だけは該当の設問まで進んでからでいいと思います。

ここで、真ん中のスペースを少し広めにしていた意味を説明します。

固定資産は左側に取得原価、右側に減価償却累計額を書きます。

さらに、仕訳を追記したときは減価償却費も出てくるので、減価償却累計額のさらに右側に減価償却費も一緒に記載します。

これが理由で真ん中のスペースを広めにしていました。

この集計方法のメリット

・減価償却累計額を注記で答えさせられるときに集計しやすい

・減価償却費もまとめてあるので、販管費が解答欄にあるときに効果が絶大

・製造業のときは、製造に関係ある減価償却費だけ丸で囲むなどしておけば、集計が楽になる

固定資産はTBにデータがあるのに、設問の数字だけを解答欄に記載してしまうのが自分の中でのケアレスミスあるあるだったので、最初に集計用紙に書き込むことでこのミスをなくしました!

問題が一通り解き終わったら

集計用紙の計算結果を解答欄に転記していきます。

そして、転記が終わった勘定科目は丸で囲みます。

(丸で囲むのがわかりやすいんですよね~)

最終確認するときに、集計用紙に丸で囲んでいない勘定科目があれば転記漏れなのですぐ気づけます!

計算用紙の使い方

ここは正直なところ、ほとんど工夫をしていません。

A3用紙を半分にしてA4用紙と同じ大きさにしてから縦線を2本引いて3分割にしていただけです。

しいて言えば、計算用紙に書いた仕訳が集計用紙に転記されているかをチェックをつけながら確認していました。

勘定科目にチェックがついていなかったら集計漏れとわかるので、地味にこのやり方も役立ちました。

まとめ

いかがでしたでしょうか?

自分なりに満足のいく解き方を確立できたと思っています。

ほかにももっといい計算方法などがありましたら、ぜひTwitterのリプやDMでお声掛けください!

感想リプももちろん大歓迎です!

読んでいただき、ありがとうございました!