自宅を売却したらかかる税金とは?5つの特例で上手に節税しよう

自宅の売却を検討している場合、売却後にどのくらい税金を払わなければいけないのか、やはり気になりますよね。

「思っているよりもたくさんの税金を請求されてビックリした」など、マイナスな話を聞くと、とても不安になるものです。

でも安心してください。結論から言ってしまうと、あとから説明する5つの特例のおかげで、よほど利益が出ていない限り税金が発生する心配はありません。

今回「宅地建物取引士」の資格を持つ筆者が、特に金額の大きい「譲渡所得税」を中心に、下記3点についてわかりやすく解説していきます。

自宅を売却したらどんな税金を支払わなくてはいけないのか

もっとも高額になる譲渡所得税の詳細

節税につながる5つの特例

自宅を売却したらどんな税金が発生するのか

自宅を売却して利益が出た場合、最大4つの税金が発生します。ここではまず各税金の概要をざっくりと掴んでいきましょう。

譲渡所得税・住民税・復興特別税

いつ払う?

所得税:売却した翌年の確定申告時(2月中旬〜3月15日)

住民税:売却した翌年の6月から

復興特別税:売却した翌年の確定申告時(2月中旬〜3月15日)

譲渡所得税とは、不動産譲渡時(売却)の所得に対して発生する税金です。売却での利益がない場合は、譲渡所得税を払う必要はありません。

譲渡所得税の計算は毎年2月中旬〜3月15日の間に、自分で税務署に確定申告をします。確定申告をすると、地方税(自治体に納める税金)と復興特別税(東日本大震災の復興財源)も自動的に計算されます。

「所得税・地方税・復興特別税」は、セットになっていると覚えておいてください。

また譲渡所得は不動産所得と混同されがちですが、譲渡所得は 「不動産の売却」 、不動産所得は 「賃貸物件の貸し付け」に対する税金です。しっかりと区別しておきましょう。

なお譲渡所得税は特に大きな金額が発生するので、のちほど個別に詳しく解説します。

印紙税

いつ払う?

売買契約を結ぶとき

自宅を売却することが決まったら、最終的に売主と買主の間で「不動産売買契約書」を取り交わします。その際、売却の金額に応じた印紙税を支払わなくてはなりません。

印紙税の支払い方法は少し特殊で、購入した「収入印紙」を、買主と売主分の契約書原本2通に貼り付けて納税します。

ところが実際には、契約書原本は買主が持ち、売主はコピーというケースも多いです。その場合コピーには収入印紙を貼らなくても大丈夫ですが、不安な人は念のために原本を2部作成しておいた方がよいかもしれません。

また印紙税を支払う際には、下記の3点に注意してください。

収入印紙と契約書にまたがる消印が必ず必要

収入印紙を貼らない、または消印がない場合、税額の3倍額に相当する税金が発生

期間限定で軽減税率が適用されている

【不動産売買契約書にかかる印紙税額一覧】

※参考:不動産売買契約書の印紙税の軽減措置|国税庁より一部抜粋

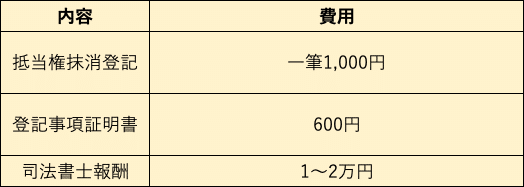

登録免許税(抵当権抹消登記)

いつ払う?

法務局にて抵当権抹消登記手続きをするとき

住宅ローンを組む際には、金融機関が必ず「抵当権」を設定します。抵当権をひと言で言うと、 「途中でローン返済ができなくなった場合に不動産を差し押さえる権利」です。

抵当権がついている物件を買う人はいませんから、売却時に住宅ローンが残っている場合は、売却代金での精算と引き換えに抵当権を外してもらう必要があります。

ただし抵当権を外してもらっても、金融機関は抵当権登記抹消の手続きをしてくれません。あくまでも抹消手続きは売主がおこないます。その際に発生するのが、登録免許税(抵当権抹消登記)です。

抵当権抹消登記費用自体は「一筆1,000円」と高額ではありませんが、司法書士に依頼すると代理報酬として、1〜2万円程度はかかります。もし費用を抑えたいのであれば、自分で登記をしてみるのもいいでしょう。

消費税

いつ払う?

仲介手数料など、消費税が発生する支払いの際に一緒に支払う

不動産売買における消費税は、課税事業者に対してのみ発生します。個人が自宅を売却する場合は、事業として繰り返し販売する課税事業者には該当しないため、消費税はかかりません。

ただし不動産仲介会社に支払う仲介手数料や司法書士への報酬は、消費税の課税対象になります。

ちなみに売買金額が400万円を超える場合、仲介手数料は「3%+6万円+消費税」を上限として計算。消費税はつい頭から抜けてしまいがちですが、2,000万円で売却したら、726,000円とかなりの高額です。忘れずに計画しておきましょう。

また意外に知られていませんが、消費税は建物だけにかかり、土地の売買には発生しません。ぜひ覚えておいてください。

利益が出たら必ず発生する「不動産売却の譲渡所得」徹底解説

会社員として働いている人は、「源泉徴収制度」にて、給与から税金が自動的に天引きされるのが一般的です。

対して自営業やフリーランス の人は、個人で「確定申告」(税金の申告)をおこないます。

ただし不動産を売却した譲渡所得は「分離課税」といい、会社員も確定申告で申告をしなくてはなりません。

この章では、下記の2点についてわかりやすく説明していきます。

「不動産の譲渡所得」の計算方法

「不動産の譲渡所得」で注意すべきポイント(所有期間による税率の違い)

譲渡所得の計算方法

前述のとおり、譲渡所得計算の基になるのは、あくまでも売却して得た利益です。したがって「取得費(自宅を取得した費用)」と、仲介手数料など「譲渡費用(売却時にかかった経費)」を、譲渡金額から差し引いて計算します。

【譲渡所得の計算式】

課税譲渡所得 = 譲渡金額 -(取得費+譲渡費用)- 特別控除額

【計算する際のポイント】

■ 取得費

取得費は、自宅を購入したときの金額から減価償却費(経年劣化により目減りした資産価値)を差し引いて計算します。減価償却費に関しては少々長くなりますので、詳しくご紹介した別の記事を参照してください。

・減価償却費についての詳しい記事はこちら>>>

※サンプル記事ですからリンクはありませんが、実際には他の記事と内部リンクします。

■ 譲渡費用

売却金額から売却にかかった費用をたくさん差し引ければ、それだけ所得税を減らせます。できるだけ多くの費用を計上できるように、書類や領収書などはきちんと保管しておきましょう。

【主な譲渡費用一覧】

仲介手数料:土地や建物を売却したときに、仲介会社に支払った手数料

印紙税:印紙を購入した費用

立退料:貸家を売る場合に借家人に支払う費用

違約金:約束を破棄して、別な人へ売却する場合に発生する費用

測量費用:土地面積を明確にするためにおこなった測量の費用

広告費用:買主を探すための広告にかかった費用

いかにも譲渡費用に該当しそうな「登記費用・税理士費用」は、じつは譲渡費用として認められていません。状況に応じてどちらとも判断のつかない費用もありますので、できれば税理士などの専門家に相談してみることをおすすめします。

■ 特別控除額

この特別控除を利用することで、せっかく売却しても現金が残らないという事態をほぼ100%回避できます。大きく5つの控除がありますが、同時利用できないものもありますので注意しましょう。

特別控除については、のちほど詳しく解説します。

所有期間5年を境に税率が大きく変わる

さきほど計算した課税譲渡所得に、定められた税率をかけて税額が決定するのですが、じつは不動産の所有期間によって税率が大きく変動します。

※長期譲渡所得:復興特別所得税として、所得税15%×2.1%=0.315%を加算

※参考:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

上表のように、所有期間が5年未満だと、長期譲渡所得の約2倍の税率が課せられてしまいます。可能であれば5年経過後に売却したほうが、税率面で圧倒的に有利です。

自宅(居住用財産)を売却した際に使える5つの特例とは

前章で譲渡所得税の計算について説明しましたが、もし売却利益が出れば、当然所得税が発生します。

しかし心配する必要はありません。冒頭でもお話したように、特例制度を上手に活用すれば、大きく税額を減らすことが可能だからです。

ここでは、通常の売却時(自宅として居住している建物の売却)に使える特例と、相続時に適用される特例をご紹介します。

1.【通常売却】3,000万円特別控除の特例

自宅売却時に利用できる代表的な特例制度が、「3,000万円特別控除の特例」です。一定の要件を満たせば、所有期間に関係なく、利益から3,000万円を控除してくれます。

したがって一般的な自宅の売却であれば、この特例だけでほとんど税金が発生することはないでしょう。

例えば、譲渡金額3,000万円、取得費2,000万円、譲渡費用400万円だとすると、

3,000万円 −( 2,000万円 + 400万円) = 600万円になります。

この600万円から3,000万円をマイナスできるので、税金はゼロです。非常にありがたい制度ですよね。

下記に3,000万円の特例を受けるために定められた主な要件をまとめておきます。利用が可能かどうか、事前にしっかりとチェックしておきましょう。

【3,000万円特別控除の特例を受けるための主な要件】

自分が住んでいる家屋、もしくは土地と借地権を一緒に売却すること

売却した年の2年前までに、この特例の適用を受けていないこと

売却した年の2年前までに、マイホームの買換えやマイホームの交換の特例の適用を受けていないこと など

※参考:No.3302 マイホームを売ったときの特例|国税庁

また当特例は、次に説明する「10年超所有物件軽減税率の特例」と併用できます。しかし「住宅ローン控除」とは併用ができません。

条件によっては、3,000万円特別控除の特例よりも住宅ローン控除のほうが、数百万円単位で減税できる可能性があります。どちらを選ぶのかは実際にシミュレーションして、慎重に選ぶ必要があるでしょう。

2.【通常売却】10年超所有物件軽減税率の特例

「10年超所有物件軽減税率の特例」とは、10年よりも長く所有していた自宅を売却した場合に、税率を低くしてくれる制度です。

この特例は前述の3,000万円特別控除の特例と併用できます。3,000万円控除してもまだ利益が残る場合、6,000万円までに対して税率を低く設定。

6,000万円を超える部分と比較すると、住民税と合算で6%も税率を減らしてくれるので、非常に大きな減税効果が期待できます。

※参考:No.3305 マイホームを売ったときの軽減税率の特例|国税庁

適用条件に関しては、3,000万円特別控除と同じ要件を満たす必要があります。

3.【通常売却】特定の居住用財産を買い換えたときの特例

特定の居住用財産を買い換えたときの特例は、10年を超える年数所有した自宅を譲渡して新たに自宅を買い換える場合、課税が繰り延べされるという制度です。(2023年12月31日までの譲渡に限る。2023年5月現在)

譲渡金額が購入時の金額よりも少ない場合 → 今回は課税なし(買い替えた家を売却する際まで課税を繰り延べ)

譲渡金額が購入時の金額と同額、もしくは多い場合 → 購入価格よりも多い部分に対して課税

※参考:No.3355 特定のマイホームを買い換えたときの特例|国税庁

この特例は、前述の「3,000万円特別控除の特例」と「10年超所有物件軽減税率の特例」のどちらとも併用はできません。買換え特例はあくまでも繰り延べであり、いずれは税金を支払うことになります。

利用するなら、さきほど説明した2つの特例を優先するほうが、断然オススメです。

4.【相続】相続財産を譲渡した場合の取得費の特例

ここまでは自分が住んでいる、いわゆる「マイホーム」に対しての特例でしたが、相続した住宅を売却する場合に適用される特例も2つあります。

まずひとつめが、不動産相続の際に支払った相続税の一部を、譲渡した物件の取得費に含めることができるという特例です。この特例を「相続財産を譲渡した場合の取得費の特例」といいます。

取得費が多くなれば利益が減りますから、当然その分税額が少なくなりますよね。

相続税を払ったうえに、所得税・住民税も払うのではあまりにも負担が大きすぎますから、こういった特例で負担を減らすように配慮されているわけです。該当するかたは、ぜひ活用されるといいでしょう。

【相続財産を譲渡した場合の取得費の特例要件】

相続や遺贈により、財産を取得した人であること

財産を取得した人に、相続税が課税されていること

被相続人(元々不動産を所有していた人)の死亡から、おおむね3年10か月以内に譲渡していること

参考:No.3267 相続財産を譲渡した場合の取得費の特例|国税庁

5.【相続】空き家売却の3,000万円特別控除の特例

ふたつめがこの「空き家売却の3,000万円特別控除の特例」です。

自宅売却の特例として、3,000万円特別控除の特例がありましたが、「空き家売却の3,000万円特別控除の特例」は、いうなればその空き家バージョンといえます。

相続した空き家を売却した場合、文字どおり、譲渡所得から3,000万円を差し引いてくれます。適用要件が多くかなり厳しい条件ではありますが、該当するならぜひとも活用したいところ。

正式な要件はかなりわかりづらい表現になっているため、噛み砕いてわかりやすく要件をまとめておきます。

被相続人が生前一人で住んでいて、死亡したことにより空き家になった家を相続

その建物は、1981年5月31日以前に建築されたものであること

相続開始日からおおよそ3年以内に売却すること

売却価格は1億円以下であること

売却する場合は、一定の耐震基準を満たしていること など

※参考:No.3306 被相続人の居住用財産(空き家)を売ったときの特例|国税庁

注意したいのが、「売却する建物は一定の耐震基準を満たすもの」と定められていることです。1981年5月31日以前に建築された建物というのは、いわゆる「新耐震基準」を満たしていません。40年も前の建物に耐震工事を施すのは、ちょっと非効率すぎますよね。

ですからほとんどの場合は、建物を解体してから、更地として売却することになるでしょう。

いずれにしても要件が複雑ですので、できれば税理士・土地家屋調査士などの専門家に相談することをおすすめします。

まとめ

ここまで自宅を売却した際に発生する税金と、税金を軽減できる5つの特例についてお話してきました。駆け足ではありましたが、おおよその流れはご理解いただけたと思います。

自宅を売却した税金で一番高額になるのが、「譲渡所得税」です。とはいえ、住むところを引き払うのに高額な税金をかけられてしまったら、次の住まいへスムーズに移行できませんよね。

したがって過度な負担にならないように、5つの特例で税金を減額してくれるわけなのです。

ただし税金の知識がない一般人にとって、どの特例を利用すべきかは頭を悩ませるところではないでしょうか。

場合によっては、千万円単位で税額が変わってくる可能性もあります。あとで後悔することのないように、できれば一度専門家に相談することを強くおすすめします。

私ども「◯◯設計事務所」には、建築士だけでなく、税理士・土地家屋調査士も在籍していますので、土地・建物・金銭面と幅広い側面から、的確なアドバイスが可能です。

初回のご相談は無料でおこなっております。ぜひお気軽にご相談ください。

※クライアントによって、クロージングの内容は変わります。