地震保険の存在意義

こんにちは!はせたくです!

みなさんは「地震保険」という保険をお聞きになられたことはありますか?

おそらく、名前くらいなら耳にしたことはあるって方は多いと思います。

「地震大国」と言われるくらい地震の多い国、日本。

2011年3月に起こった東日本大震災は10年が経った今でも記憶に焼き付いておられる方は多くおられるでしょう。

その他にも挙げ出したら切りがないくらいたくさんの地震が起こって来たのが地震大国、日本です。

ちなみに僕は1995年1月に起きた阪神大震災の被災者で、当時6歳でしたが、身動きができないなか自分たちにタンスが倒れてきたり、食器が大量に割れたりしたのを記憶しています。

このように地震が多い国だからこそ、地震保険による経済的なセーフティネットの構築は重要です。

そのため、地震保険は民間の保険会社に任せきりにするのではなく政府が介入する再保険スキームというものが用いられています。詳しくは下記リンクをご覧ください。

日本地震再保険株式会社「地震保険のしくみ」

ちなみに、2021.4.1時点ではこのスキームを用いることで最大12兆円まで地震保険金の支払いができる準備が整っており、これまで最も支払額が大きかった東北太平洋沖地震での支払いが821,205件、1兆2,862億円だったことからも保険金の支払能力に関しても磐石なものであると言えます。

(民間の保険会社だけでは到底対処できないものを再保険スキームで補っています。)

なかにはこのように誤解をされている方もいらっしゃるようですが、保険会社の地震保険金支払いにおけるデフォルトリスクは限定的だと思われます。

要らんやろ。笑

— 両🦁自由に生きるための知恵を配信中 - リベ大学長 (@freelife_blog) November 24, 2018

まぁ家財保険に限らず都会の地震保険も不要やとワシは思っとるな^_^

元々地震大国やし都会に大震災来たら保険会社がデフォルトするからな〜。

【再保険スキームのイメージ】

損害額による1st〜3rdのレイヤー(段階)事に民間と政府の負担する限度額が定まっています。

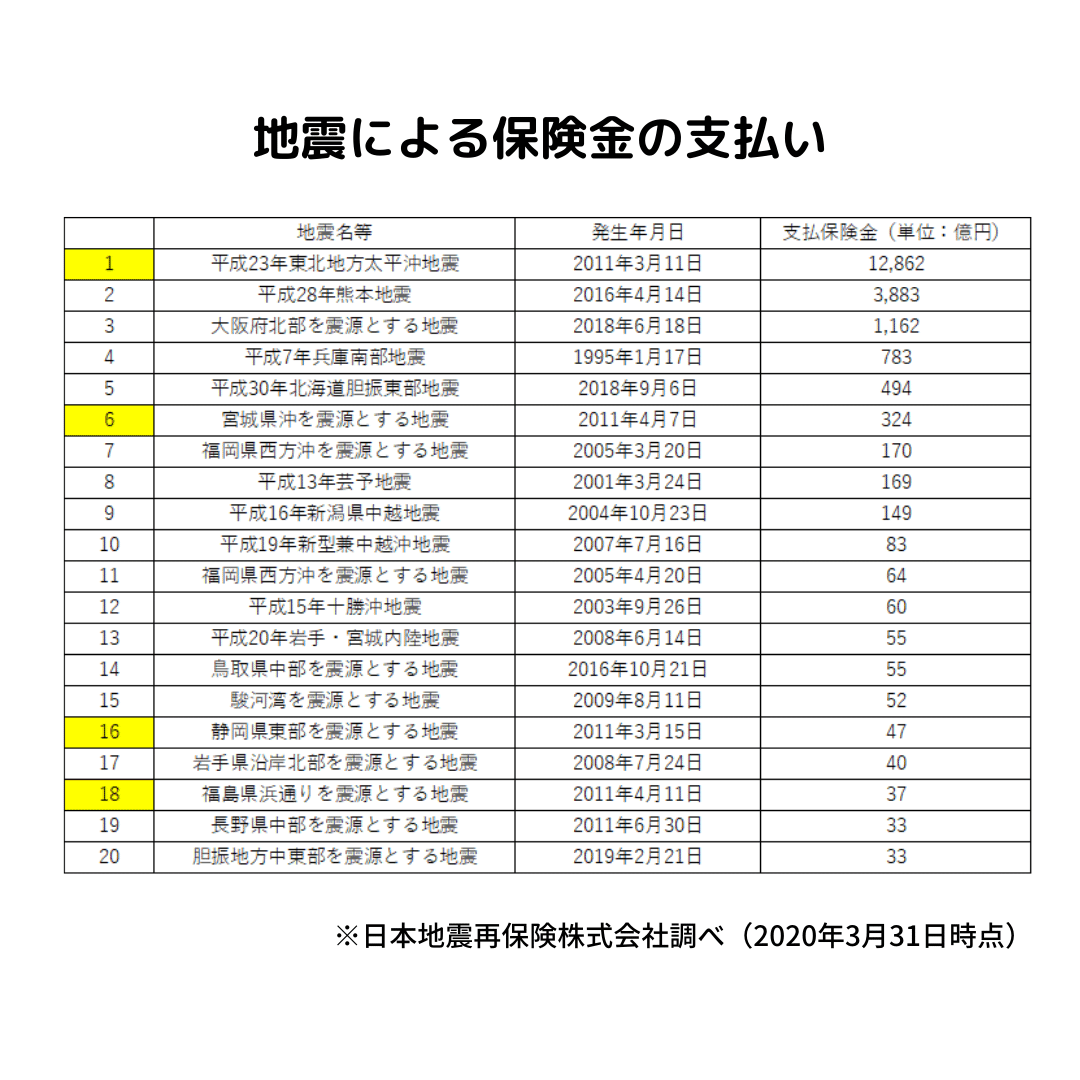

【過去の地震保険金の支払いについて】

参考までに地震保険の支払保険金額が大きいものを順番に並べてみました。(番号を黄色で塗りつぶしているのは東日本大地震関係の地震です。)

東日本大震災での保険金支払いについてはこちらもご覧ください▼

ちなみに阪神大震災では地震に起因する火災が発生し被害を拡大させたのですが、このような地震起因の火災は火災保険の免責範囲となり補償を受けることができません。

地震に起因する火災が発生した場合に補償してくれるのは「地震保険」のみとなります。

地震保険は火災保険の特約としてのみ付加することができるもので、それ単独での加入はできません。

また、保険金額は建物、家財の火災保険金に対して30〜50%の範囲とし、上限を建物5,000万円、家財1,000万円としています。

そのため、この保険金だけで家を建て直したりできるものではなく、生活立て直しのための軍資金としての意味合いが強いです。

また、地震保険は加入していても建物にしか付加していない場合が多いです。

上記のように建物の火災保険金額の50%までしか保険金を設定できないため、家財の地震保険も付加することでできる限り被災時に受け取ることのできる保険金を確保しておくことも検討されると良いかと思います。

【その他の制度】

被災者生活再建支援制度

この制度による支援は返済の必要はありませんが建物の建て替えに対して受け取れる支援金は、最大300万円となっています。

その他にも、災害援護資金、災害復興住宅融資という制度はありますがいずれも返済の必要のあるお金です。

返済の必要のない公的な支援(被災者生活再建支援金)のみでは、どうしても被災後のご自身の生活再建には足りない可能性がかなり高いため、地震保険を用いるなど自らで備えることは非常に大切だと考えます。

地震保険は必要保険です!

※補足①

この記事で紹介した地震保険は居住用の建物と家財に対するものです。事業者用の地震保険は政府による再保険のない民間保険会社の独自商品があります。

※補足②

また、この記事では地震保険の付保割合を火災保険金額の最大50%と紹介しましたが、割高ではありますが民間保険会社にて最大100%まで拡大して引き受けることも可能です。

最後までお読みいただきありがとうございます!

はせたく

各SNSでも発信をしているのでフォローよろしくお願いします!

【公式LINE】

登録者250名超、不定期ですが保険や社会保障に関するお知らせをしています。

【Instagram】

子育て世代や若い方へ向けた保険やお金に関する情報発信をしています。

【Twitter】

プライベートでつぶいています。