【高額療養費】が見直されたら・・

こんにちは。

しなやかライフ研究所の小谷晴美です。

私たちの命を守るセーフティネットともいえる

「高額療養費制度」の見直しについて、

先月、厚生労働省から詳細が公表されました。

「第192回社会保障審議会医療保険部会」資料2↓

https://www.mhlw.go.jp/content/12401000/001393881.pdf

今年の8月から令和9年8月まで段階的に

医療費の自己負担限度額が引き上げられる見直しに、

患者団体などから反対の声が上がり、

一部は凍結される見通しとなりました。

まだ国会で審議されている途中ですが、

今日は「高額療養費制度」がどのように見直されようとしているのか、

見直された場合の影響について紹介したいと思います。

■高額療養費制度とは

その前に、そもそも「高額療養費制度」とは・・・

からお話します。

「高額療養費制度」とは、

1カ月に支払う医療費が高額になった場合、

一定金額を超えた部分を支給する制度です。

これは会社員等が加入する健康保険にも

自営業の方が加入する国民健康保険にも

備わっていて

日本の健康保険制度に加入している方は

どれだけ高額な治療を受けても

健康保険が適用される医療費であれば

一か月に負担する医療費には上限があります。

例えば、手術や入院費用として医療費が100万円かかったとします。

①通常、医療費の自己負担割合は3割ですから

窓口負担は30万円となりますが、

②高額療養費の支給により、さらに自己負担額は減額されます。

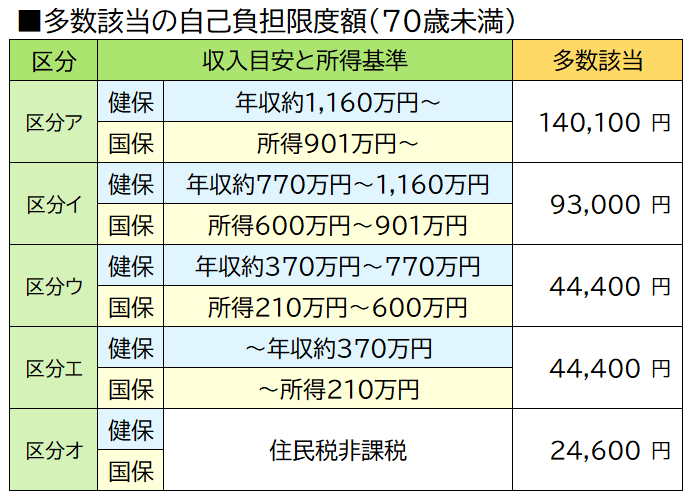

この自己負担限度額は、年齢や収入によって異なります。

70歳未満の場合、次のようになります。

あなたはどの区分に該当しますか?

会社員や公務員の場合は「健保」の収入目安を参考に、

自営業の方は「国保」の所得を参考に

確認してみてください。

例えば、給与収入600万円の方は区分ウに該当しますので、

一か月の医療費が100万円かかっても自己負担額は87,430円で済みます。

仮に医療費が倍の200万円かかってたら

自己負担はいくら増えるか、というと

97,430円と1万円増えるだけです。

また、治療が長期化して高額な医療費が続いたり、

直近12カ月の間に高額療養費を3度利用した場合、

4カ回目からは44,400円(区分ウ)が上限になる

「多数該当」と言う制度もあります。

このように日本の健康保険制度には手厚い給付があります。

ですから健康保険の対象になる医療費については、

さほど心配する必要はなく、

高額な保険料を支払って医療保険に加入する必要はありません。

高額療養費制度は健康な人にとっても

安心して暮らせる大切なセーフティネットと言えます。

■高額療養費見直しの影響

今年8月から高額療養費制度が見直され、

医療費の自己負担限度額が段階的に引き上げられると、

医療費が100万円かかった場合の自己負担額は下のように推移します。

あなたの自己負担額がどのように変化するか確認してください。

例えば、

給与収入600万円の方は、87,430円の自己負担限度額が

今年8月から95,260円と8,000円近く上昇し、

来年8月から107,440円に13,000円以上上昇し、

更に翌年8月から119,620円と今より2万円以上上昇します。

なお、赤字は見直しにより直近より増額となるケースです。

但し、※の区分アの上位2区分の高額所得者については

窓口負担額の30万円全額が自己負担となりますので、金額が変化していません。

医療費100万円のケースでは変化が見られませんが、

年収目安1410万円以上の高額所得者の方は、

現在252,600円+αの自己負担限度額が、

令和9年8月以降、下記金額となります。

年収約1650万円~ :444,300円+α

年収約1410~1650万円:360,300円+α

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

また、治療が長引いた場合など

直近12カ月に高額療養費を3回利用した方が

4回目以降の自己負担額を減じる「多数該当」についても

以下のように見直される予定でしたが、

「多数該当」については今回、凍結される見通しとなりました。

長期に渡り高額な治療が続くような場合こそ、

家計に与えるダメージは大きくなることを考慮して、

多数該当の金額については据え置かれることになりました。

■健康保険の保険料は?

昨年一年間に支払った

健康保険または国民健康保の保険料を確認してみてください。

加入している健康保険や自治体によっても異なりますが、

年収500万円の会社員の方は25万円程度を

保険料として納めているのではないでしょうか?

さらに会社も同額を負担していますので、

実質、50万円程が健康保険料です。

自営業の方は、

国民健康保険の保険料納付額をご確認ください。

病気やケガに備えて 、既に私たちは収入の中から

これだけの金額を保険料として納めています。

さらに万一の病気やケガに備え、

「保障」にお金を投じなければならなくなったら、

今の生活に必要な「消費」や

未来の自分を支える「投資」に

回るお金が少なくなってしまいます。

そうならないよう

国民の命と暮らしを守るセーフティネットが

維持されるよう願うばかりです。