DL同人バブルは終わったのだろうか?

はじめに

2024年が終わった。

この記事では、2014年~2024年のFanza同人漫画の作品データを元に、「DL同人バブルは終わったのか?」というテーマを取り上げる。

2019年から2021年にかけて、DL同人は大きな盛り上がりを見せ、「DL同人バブル」と呼ぶべき状況が生まれた。

しかし、その後、大量にプレイヤーが参入し、競争が激化しつつある。結果、以前のようには稼げなくなりつつある。

データから見るFanza同人漫画の2024年トレンドは、「大ボリューム低価格」だった。これは、2025年も継続することが予想される。

今回使用したデータについて

今回使用したデータは、私が1/6にFanza同人の漫画作品新着ページから情報取得したものだが、三つ、大きな欠点がある。

一つ目は、セールの影響を考慮できないことだ。DL同人では頻繁に50%オフセールや、10円セールなどが行われるが、過去のセール記録はデータ上取得できない。そのため、10円セールを行った作品については、販売額が極端に大きく算出されてしまう。この不具合については、現状修正することは難しい。これを避けるには、リアルタイムにデータを取り続けなければいけないからだ。

二つ目は、1日に販売された作品数が120作品を超える場合、販売上位120作品までしか情報取得できていない。AI同人が増えた2024年には作品数が非常に増え、日によっては150作品を超える販売があったりもした。しかし、上位120作品までしかデータ化されていない。これは、今後改善したい。

三つめは、新しい年にリリースされた作品ほど、販売数において不利になることだ。これも、データ取得時点で差が生まれることは避けがたい。例えば、「リリース後1年の販売数」などで比較できればより正確だろうが、現状、日次の販売データを取っているわけではないので、対応できない。

よって、販売額の関わるデータについては、そのまま受け取ることができない。例えば、ページあたり利益のデータは、実際よりも大きく算出されていることが予想される。

今回のデータを利用して分析してみたい方は、こちらからダウンロードしてほしい。

Fanza同人漫画作品データ 2014年~2024年

コロナ期間とDL同人バブル

2019年から2021年にかけて、コロナが猛威を振るった時期に、DL同人市場は大きな伸張を見せた。

コミケットなど、対面販売を行う同人イベントの多くが中止される一方、いわゆる、「巣籠もり需要」によって、電子書籍の需要が大きくなった。

Fanza同人漫画も例外ではなく、この時期には大きく作品の販売数が伸びた。元々同人漫画は「薄い本」と呼ばれることがあるように、少なめのページ数に高い価格をつけて売ることができた。すなわち、利益率が大きかった。それが、巣籠もり需要によって、一気にダウンロード数も伸びることで、「追加経費はかからないのに販売数は伸び続ける」状態が生まれた…と考えられる。

DL同人が「割りが良い」とか「儲かる」というイメージは、この時期の爆発的な伸びによるものが大きいのではないだろうか。

実際、過去の作品データから、「1000DL以上された作品の、ページあたり利益」を算出すると、平均値と中央値は、このようになる。

2019年から2021年にかけて、特に大きな利益が出ていたことが分かる。(ただし、この数字については、前述の通り、データがセールの影響を考慮できないので、この通りの大きさではないことに注意してほしい。)

そして、2021年を境に、「1000DL以上の作品におけるページあたり利益」が、坂を転げるように一気に下落を始めている。実に、2024年には、2014年の頃と同じ水準に戻ってしまっている。これは、言い換えれば、「売れている作品ですら、DL同人漫画の効率が悪くなっている」ことを示している。売れていない作品は、いわずもがなである。

すなわち、

DL同人漫画の市場は、2019年から2021年のコロナ期、おそらくは巣籠もり需要によって、大きく伸びた。

ページあたり利益は右肩上がりになり、『DL同人バブル』と言えるような、高効率の状況にあった。

しかし、2021年を境に、右肩下がりのトレンドになり、2024年には、ページあたり利益は、10年前と同じ水準にまで戻ってしまった。

ということになる。

競争の激化

なぜ、このようなことになったのか。

競争の激化が挙げられる。

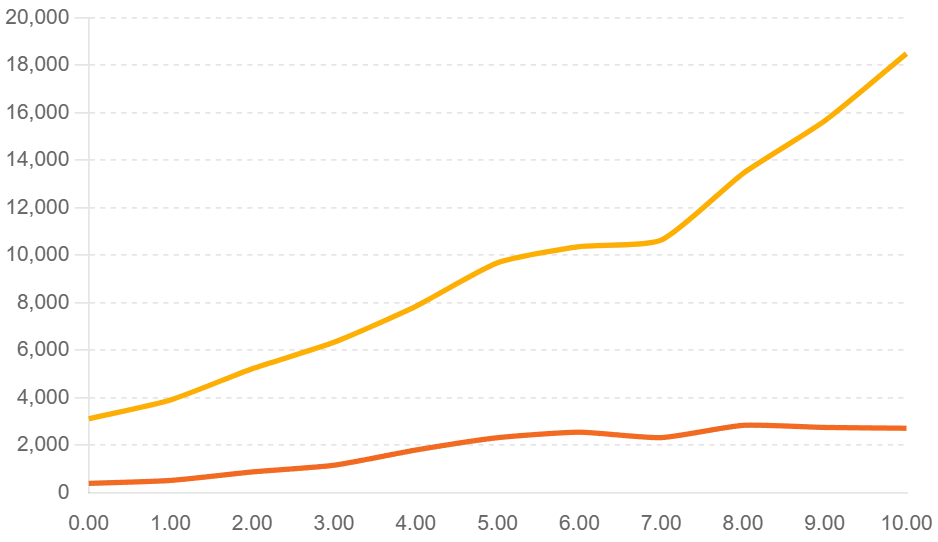

この黄色い線は、2014年から2024年までの、各年に販売開始された、Fanza同人の漫画作品の総数の推移グラフである。

実に、年間3000作品から、年間18000作品と、6倍もの規模になっている。

特に、2021年以降は、急激な伸びを見せている。DL同人にどれだけ大量のサークルが参入していったかがよくわかる。

一方、オレンジの線は、「2014年から2024年までの、各年に販売開始された、Fanza同人の漫画作品のうち、1000DL以上ダウンロードされた作品の総数」である。

こちらは、2018年頃からほとんど増えておらず、2500作品から2800作品のレンジで停滞している。

Fanza同人漫画では、作品の総数が右肩上がりに増えても、「売れる作品」の総数は増えていないのだ。

なぜか。

一つの原因として考えられるのが、「Fanza同人における新着作品への導線の少なさ」だ。

Fanza同人では、トップページにアクセスしても、新着作品を表示するために、かなり下の方までスクロールしなくてはならない。また、新着作品の表示も販売数順・人気順である。実質的には、その日発売された作品が、トップページから多くの人の目に止まるには、デイリーランキングのトップ10以内、スマホ向けなら6位以内に入らなくてはならない。

つまり、極論すれば、1日につき6作品、年間2190作品しか、多くの人の目に止まる導線を獲得できないことになる。1000DL以上ダウンロードされる作品数が、2500~2800作品で頭打ちになるのも、このFanza同人のランディングページ設計が、構造的にボトルネックになっていることに原因がある可能性がある。

また、コロナ期の巣籠もり需要を経た後、参入するサークル数は右肩上がりで増えているが、購入者側が同じだけの比率で増えているわけではない、ということも考えられる。コロナ期の外出制限もなくなり、同人イベントも再開している。当然、巣籠もり需要と同様の伸び率を維持することは難しいだろう。

結果として、「大量に新規サークルが参入し、作品数は右肩上がりに伸びるが、売れる作品総数はさほど伸びていない」という状況が生まれた。これが意味するのは、競争の激化だ。

言い換えれば、Fanza同人漫画は、バブル期を抜けて、レッドオーシャンになりつつある、と考えることができる。

「大ボリューム低価格化トレンド」の出現

この競争の激化に対して、サークル側も手をこまねいていたわけではない。

次の二つのグラフは、1000DL以上ダウンロードされた作品群における、平均ページ数と、平均価格の推移グラフだ。

まず、平均ページ数は、2019年まで減少傾向にあったものが反転し、増大傾向に移った。

近年のDL同人に「大ボリューム化」の傾向があった、というのは、サークルの多くが首肯してくれるところだと思う。100ページを超える作品も珍しくなくなった。コミケットでの頒布を前提とした「薄い本」から、「厚い電子」への変化がある。

これに伴い、平均価格も上がっていった。その理由として考えられるのは、高価格な作品ほど、Fanza同人のランキングで有利になる、という事情がある。なぜなら、Fanza同人のランキングは「販売価格×ダウンロード数」によって順位付けをしており、ダウンロード数を増やすよりも、価格を上げることの方が、サークル側にとってはコントロール可能で容易なのだ。そして、高価格には、それに見合っただけのページ数が求められる。

すなわち、価格を上げるために、大ボリュームのページ数が要請されていた、ともいえる。これを、私は配信などで、「大ボリューム・高価格戦略」と呼んでいた。

しかし、2024年には、おどろくべき結果が出ている。平均価格が、800円から、640円に急落したのだ。すなわち、2023年には、「68ページ・800円」が売れている作品の平均だったのに、2024年には、「74ページ・640円」が、売れている作品の平均になってしまった。

これは、もはや「大ボリューム・高価格戦略」とは呼べない。「大ボリューム・低価格化トレンド」である。

なぜ、2024年、ページあたり利益の水準が、2014年と同等にまで落ち込んだのか。その答えの一つが、この「大ボリューム・低価格化」ではないだろうか。ページ数を増やしても、値段を下げなければ、デイリーランキングに入り、トップページに表示されるという競争に勝てなくなってきたのである。

よい傾向ではない、と思う。

世間では物価高が叫ばれているのに、DL同人作家は競争の苦しさから、値段を下げ始めた。しかし、その競争はどこまで続くのか。生活が苦しくなるまで続くのではないか。

とはいえ、それが市場原理というもの、といえばそれまでだが…。

おわりに:2025年のDL同人戦略は?

最後に、2025年のDL同人における戦略について、少し考えてみよう。

まず、「大ボリューム・低価格化」トレンドは継続するか、について。

これは、継続する、と予想する。

既にサークル数は飽和するほど参入されているし、Fanzaのトップページの構造が大きく変わるようなことでもなければ、「1000DL以上ダウンロードされる作品数は、2500~2800作品程度」という状況は変わらないだろう。つまり、競争は厳しいままで、緩和の兆しはない。

それを踏まえると、同人作家には、二つ、選択肢があることになる。

この、ランキング争いに加わるか、加わらないか、だ。

もし、デイリーランキングの競争に加わり、売り上げの伸長を目指すのであれば、同日に発売される他の作品群に比べて明確な優位点を持つ必要がある。

その戦法自体は、サークルによって、作家によって様々だと思う。ボリュームを増やす、SNSでのバズ狙い、低価格化、フルカラー化、セールを仕掛ける、などなど…。

だが、デイリーランキングのトップ争いに加わる、ということを自覚し、自分なりの戦法を駆使しなければ、とても勝ち抜けるものではなくなっている。苦しいが、実力主義のある意味では公平な、激しい戦いが行われることだろう。これが、一つの選択肢だ。

もう一つの選択肢は、デイリーランキング争いに加わらないことだ。

この場合、「広く薄く販路を取る」ことや、「狭く深くファンを囲い込む」ことが、代替的な手段になるだろう。

Fanza同人は、あくまで販路の一つでしかない。他にDLsiteもあれば、ゲームならばSteamなどもある。Amazon Kindleでの販売を行う人もいる。

また、「作品販売」もまた、一つの手段でしかない。ファンとのより濃いコミュニケーションに商機を見出す人もいるだろう。

もっとも、こちらの選択肢も、決して楽ではない…というより、おそらく難易度は高い。自覚的に販路を広げたり、積極的に読者とコミュニケーションを取る必要がある。

いずれにせよ、2025年は、それぞれの作家が「DL同人活動」への向き合い方を問い直される年になりそうだ。

ハルヒスキーのDL同人教室では、月曜・水曜・土曜の21:00から、DL同人や漫画について話す配信を行っています。

良かったら見に来てね。