2024年 保険業界におけるWEBマーケティングの現状と課題

保険業界におけるWEBマーケティングの現状

久々です。

主に業界向けです・・・・

もう4年前の過去記事になりますが、以下の記事の最後に、今後の「保険を探す人」の行動を定義付けしました。

「ネットで情報を収集(オンラインリサーチ)し、

FPやエージェントから購入する」

実際、現在の流れは、そうなっていると実感します。

WEB上では現在、「保険相談イマスグ客」の奪いあいとなっている現状があります。

先日、久しぶりに保険乗合代理店協会に参加させていただいて、数人と立ち話しましたが、どこかにいいリーズはない?っていう話がちらほら・・・

各保険会社、代理店 いろいろ工夫をされてマーケティングをしている中で、常に話題にでてくるのがリーズ・・・・

保険を検討している人が、ブランド想起をして、たとえば「ほけんの窓口」とネットで検索をして自分の家に近い店舗を探し来店して相談をする。

あれだけCMをしているので、ある一定層は「ほけんの窓口」のブランドを想起して行動をするかと思いますが、「ほけんの窓口」ではない選択肢を探すす場合において、検索するキーワード(以下 「KW」という)は、

・「保険相談 おすすめ」

・「保険相談 ランキング」

・「保険代理店 おすすめ」

・「保険代理店 ランキング」など

が主要なKWで、、このKW群がいわゆる「保険相談イマスグ客」のコンバージョンが高いKWになってきます。

このKW群はかなり激戦区です。

この2年ほど、どのサイトとは言えませんが、このKW群で戦って、上位に入っているサイト2つに関わらさせていただいており、状況、事情も知った上での話になります。

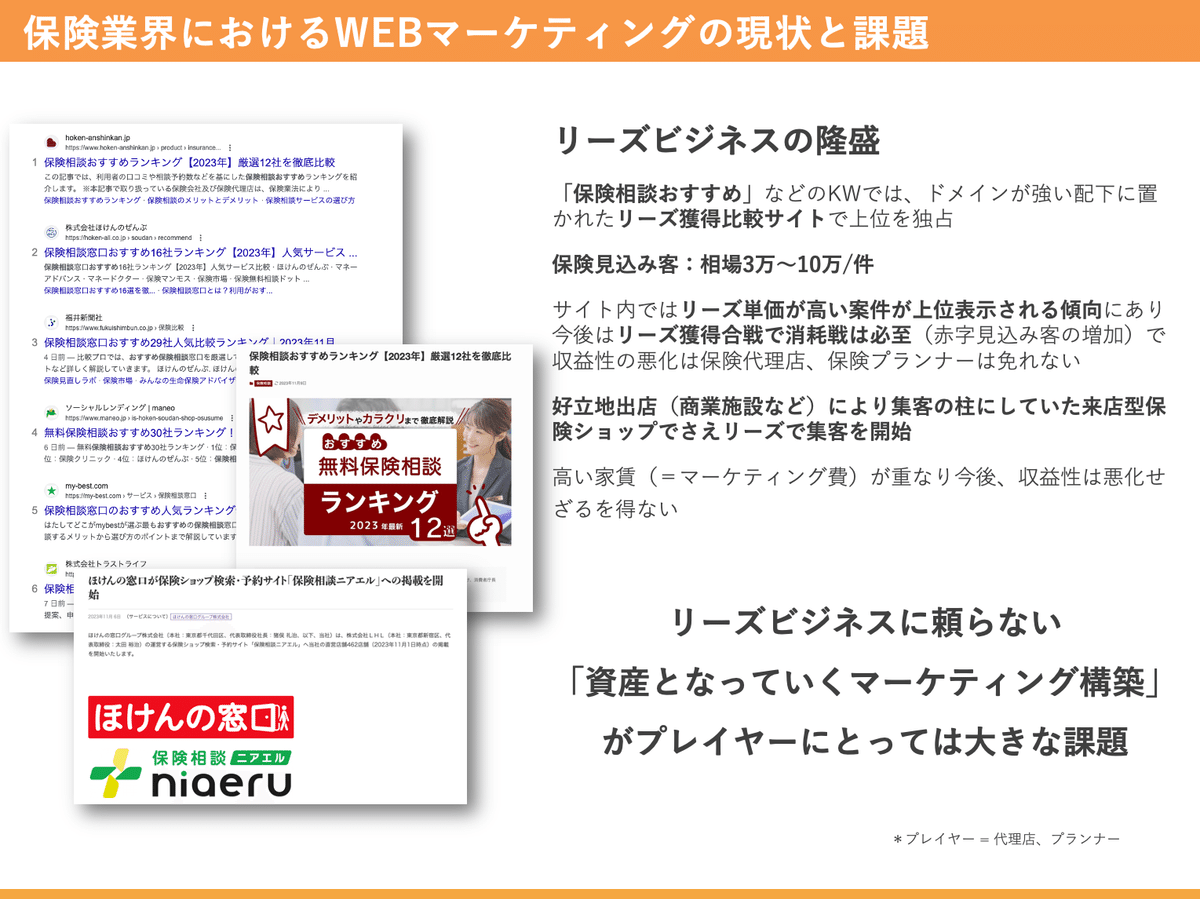

現状、このKW群で検索すると以下のようなタイトルが羅列していると思います。

「保険相談おすすめランキング【2023年】厳選12社を徹底比較」

「保険相談窓口おすすめ16社ランキング【2023年】人気サービス比較」

「保険相談窓口おすすめ29社人気比較ランキング|2023年11月最新」

似たようなタイトルで、中を見てもでてくる保険代理店はほぼ同じです。(被リンク送ってしまった・・・不覚・・)

上記が「リーズ獲得サイト」になるのですが、ここに掲載されて、1件相談予約が入ると相場が「3万円〜10万円/件」のマッチング料を保険代理店はサイトに支払います。

「保険相談イマスグ客」を購入するという仕組みです。

次は、WEBマーケティング的な話で、昨今のコロナ禍のGoogleの評価はYMYL領域において、より公的な機関に近い発信媒体を評価する傾向にあります。

保険の情報であれば

金融庁 > 保険会社 > 保険代理店 > その他

より金融庁に近い立場での発信且つ、記事内容がオリジナルであり

ユーザーにとって有益なことがGoogleに評価される条件です(検索上位にあがる)

(特に重要なのが、ドメインパワーと呼ばれるそのサイトのURLがもっているパワー、これがより公的な立場に近くなればなるほど、強くなる傾向にあり、Googleから評価されます)

ですので、現時点では、KWで検索して上位にでてくるサイトは条件を満たしている事になります。

その上位サイトに、掲載してもらい且つ、今度はそのサイトの中で上位、上部に掲載してもらうには、より「高いアフィリエイト単価=リーズ価格」を設定しないと上位に掲載されません。

上位、上部であればあるほど、コンバージョンしやすくなります。(おすすめランキングは、単価高いランキングに近い内容です。もすこし厳密にいうとLP<ランディングページ>のコンバージョン率も考慮しますが)

余談ですが、ある知り合いの代理店経営者の方は、2.5万円でお願いしたら箸にも棒にもかからなかったっとおっしゃっていました。

そこで、内情単価の相場感をお知らせしたら、それだとペイしないわ・・っとおっしゃっていました。

リーズ獲得単価が、上がってくると、結局のところ保険代理店、保険プランナーは、リーズを買ったはいいが、最終的には顧客にそのリーズ単価以上もの手数料を稼ぐために、躍起になります。 ならざるを得ません。

リーズ単価3万円以上の手数料となると、なんとか医療保険一件を販売してトントンですかね。

いずれにせよ、普通の商売でいえば、仕入れ単価が上がるので、収益性が悪化していくのは必至です。

保険業界において、リーズ単価が高騰していく事は、プレイヤーである保険代理店、保険プランナー、顧客にとって、健全な保険相談の環境を提供できているとは言えません。

顧客にしてみては、まさか予約したら自分が売られているとは思っていないと思います。そして、リーズ代金を回収するために、もしかしたら不要な保険に加入しているかもしれません。

保険業界におけるWEBマーケティングの課題

この業界にいて、「保険相談イマスグ客」を欲しくないという人はいないと思います。

保険代理店にしても経営、保険プランナーであればフルコミッションで働いている方が多いと思いますので、今目の前の手数料が欲しいのです。

これは当たり前のこと。

自身が、過去保険代理店(来店型ショップ)を経営していた時は、1件の集客をする損益分岐点を成約数、単価も加味してギリギリ3万円/件としていました。

広告運用に関してもなんとかCPAを3万円以下に抑える指示を常にしていました。また、3万円で集客できるならと、アフィリエイトに出稿し、各リーズサイトに掲載してもらった時期もあります。

<集客経路>

①フラッと来店

②WEB予約

③紹介

④アドセンス経由WEB予約

⑤アフィリエイト(リーズ)

上記が主な、来店型保険ショップの場合の集客経路になりますが、残念ながら、⑤で来店されたお客様の質は相対的に悪く(相談ニードが低い、景品目当て)、成約率、単価は他①②③④と比較してかなり悪いものでした。

本来、来店型保険ショップは高い家賃を払って、その家賃は本来マーケティング費(集客コスト)という考え方でした。

ただ、自分は、2013年ぐらいに、必ず 消費者は、来店型ショップ自体が認知されだすと、来店型ショップを事前にネットで比較してお店を選ぶ時代がくると考えていました。

商業施設だけに出店して、そこからのフラっと来店客ばかりに頼っていてはいつか先細りになってしまうと考え、「保険相談イマスグ客」はなんとか既存の集客方法で補いながら、社内リソースを、WEBマーケティングに半分以上振りました。

結果、20店舗そこそこのショップ数で、月間10件未満だったWEB予約数を安定して「200〜300件/月」入る体制を構築しました。

リーズ価値「600万〜900万/月」を安定的に創る装置を構築したと同じことです。

主に、SEOに取り組み、流入したお客様に対してコンバージョンをあげていく施策を地道に行った結果です。

これにより、収益性の高い「保険相談イマスグ客」を集める装置を作ることができたことができました。 資産となっていくマーケティングです。

今後は、プレイヤーにとって、既存集客方法、リーズによって、足元を固めながらも、収益性の高く独自の資産となっていくマーケテインングの仕組みを構築していくことが大きな課題といえます。

「保険相談イマスグ客」を集める仕組み

「保険相談ソノウチ客」を育てる仕組み

じゃあ、それをどうやっていくのか???

それはまた、後日。