財務分析から判明した東京ガス・大阪ガスの違いと課題

はじめに

この記事では、東京ガスと大阪ガスの財務三表(貸借対照表、損益計算書、キャッシュ・フロー計算書)を分析して、両者にどのような違いがあって、どのような課題があるのかを検討してみようと試みてみるものです。

財務分析によって、どこまで掘り下げることができるのか頑張ってみたいと思います。

財務三表の分析

東京ガス・大阪ガスの違いと課題を抽出するため、両者の財務三表(BS・PL・CF)を以下の観点で分析する。

・総合力・効率性

・安全性

・収益性

・CFの観点

総合力・効率性

企業の総合力を測る指標としてROA(総資産利益率)とROE(自己資本利益率)を用いる。また、効率性を測る指標として総資産回転率(売上÷総資産)を用いる。なお、総資産回転率はROA・ROEを分解したときの一要素であるため、ROA・ROEを分析する中で確認することする。

ROA・ROEとも2020年度を境に大阪ガスが東京ガスを上回る結果となっている。なぜ、そのような結果となったのかを検討するため、

まずROAについて純利益率(純利益÷売上)及び総資産回転率(売上÷総資産)に分解して分析する。

ROAを純利益率(純利益÷売上)及び総資産回転率(売上÷総資産)に分解して確認すると、純利益率の動きとROAの動きが整合していることが見て取れ、ROAについて2020年度を境に大阪ガスが東京ガスを上回る結果となっているのは、純利益率が2020年度を境に大阪ガスが東京ガスを上回ったためと判断できる。なお、総資産回転率に着目すると、過去5年東京ガスは大阪ガスを上回る結果となっており、資産の効率的活用という観点では東京ガスのほうが勝っているという結果となっている。

【ROEの分解】

次にROEについてみていく。ROEは純利益率(純利益÷売上)・総資産回転率(売上÷総資産)・財務レバレッジ(総資産÷株主資本)に要素分解できるため、それぞれについて確認する。

ROEを純利益率(純利益÷売上)・総資産回転率(売上÷総資産)・財務レバレッジ(総資産÷株主資本)に分解すると、ROEの差は純利益率の差によってもたらさされていることが分かる。一方、総資産回転率・財務レバレッジに着目すると、一貫して過去5年間東京ガスは大阪ガスを上回る結果となっている。このことから、大阪ガスは東京ガスと比較して売上に対して効率的に利益を生み出せる体質であるといえ、一方東京ガスは売上に対して効率的に利益を生み出す力は劣るものの、資産を効率的に利用して売上を生み出す力が高く、他人資本(=負債)を積極利用して事業運営を行っていると評価できる。

安全性

次に財務の安全性について確認する。確認するにあたり、短期的な安全性の指標である流動比率(流動資産÷流動負債)と長期的な安全性の指標である自己資本比率(自己資本÷総資本)を確認する。

流動比率について着目すると、直近期で両社とも目安となる150%を超えていることから短期的な財務安全性に特段の問題はないと評価できる。一方、自己資本比率について着目すると、大阪ガスは50%前後なのに対し東京ガスは49%→38%と毎期自己資本比率を落としている結果となっている。東京ガスは純利益はプラスであるため、損失で自己資本比率を落としているわけではなく、設備等投資で負債を活用していることによる影響と考えられる。これについては「CFの観点」の項で見ていくこととする。

収益性

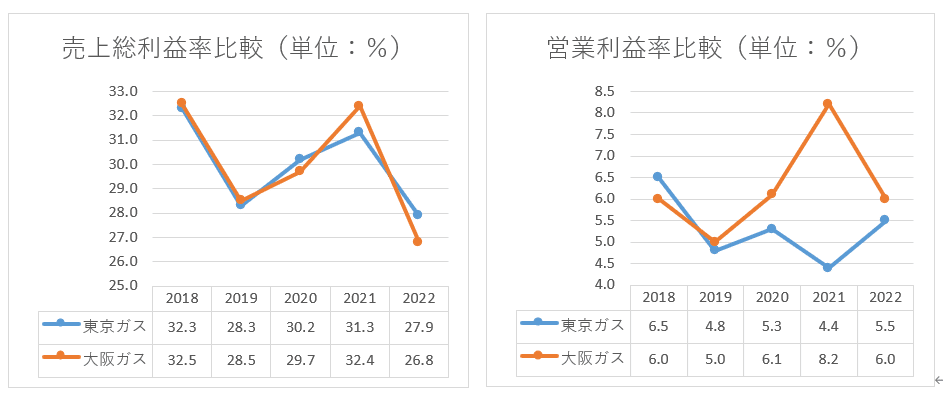

次に収益性を確認していく。具体的には売上高、売上高成長率、売上総利益率、営業利益率、経常利益率、純利益率を比較し、売上から当期純利益までの各段階損益の収益性を確認することとする。

まず、売上についてであるが、売上規模は東京ガスのほうが大きい。また、2018年を100とした売上高成長率は年によってややばらつきはあるものの直近年度の2022年度は、東京ガス120.7、大阪ガス122.4と概ね同じ成長率となっている。

次に売上総利益率・営業利益率をみていくと、売上総利益率は2020年度まで両社ほぼ同じ値であったが、直近期の2022年度では東京ガスのほうが大阪ガスを1.1%程度上回る結果となっている。しかし、営業利益率を確認すると、2019年度以降大阪ガスのほうが東京ガスよりも高い結果となっており、東京ガスの販管費率(販管費÷売上)が大阪ガスの販管費率よりも高いことが伺える。

ここで、販管費をさらに費目別に分解して確認する。

費目別に分析を行うと、東京ガスの減価償却費負担が大きいことが東京ガスの販管費率を高めている主要因であることが確認できる。減価償却費負担が大きいということは設備投資が多いということであり、東京ガスは将来に向けた投資を積極的に実施していることが推察される。

経常利益率・純利益率について、2020年度以降、大阪ガスが東京ガスを上回る結果となっている。これは、先ほどまで見てきた営業利益率の要因が大きい。

CFの観点

最後に、CFの観点から両社を比較する。

まず、営業CFについてみると、概ね各年度で東京ガス>大阪ガスとなっており、営業活動からのCF生成能力は東京ガスのほうが高いと評価できる。次に投資CFであるが、概ね各年度東京ガス>大阪ガスとなっており、東京ガスのほうが大阪ガスよりも設備投資などの投資に積極的であると評価できる。最後に財務CFであるが、東京ガスは2019年度からプラスとなっておりその金額が拡大しているのに対し、大阪ガスは年度によってプラスマイナスが入れ違いに発生している。以上から評価できることとして、東京ガスは大阪ガスよりも積極的に設備等投資を実施しており、その資金として営業CFだけでは足りないことから外部借入などによる財務CFでまかなっているといえる。

財務分析から判明した東京ガス・大阪ガスの違いと課題

財務三表による総合力・効率性、安全性、収益性、CFの観点での分析の結果、判明した東京ガスと大阪ガスの違いと課題は以下の通りである。

東京ガスと大阪ガスの違い

両社の違いは設備等投資の姿勢である。東京ガスは成長に向けた設備等投資を大阪ガスと比較して積極的に実施していると評価できる。現状は、東京ガスの減価償却費負担が大きく、売上高営業利益率・売上高経常利益率・売上高純利益率で大阪ガスより低い結果となっているが、当該投資の成果が期待通りに発現されれば、売上拡大及び当該拡大による利益率の改善が期待できる。

課題

東京ガスの課題は、設備等投資をしっかり売上・利益といった成果につなげられるかというところにあるといえる。同社の中期経営計画を確認すると、重点戦略としてLNGビジネスの拡大・海外事業の加速(事業会社に出資して経営に参画する投資を志向)、再エネ等と天然ガスを統合した電力ビジネスの具体化などが掲げられており、今後も外部資金を活用しながら投資を行う旨が記載されている。

(https://www.tokyo-gas.co.jp/IR/manage/pdf/20210929_management_plan_j.pdf)

これら成長投資を成果に結びつけるためにどのような取り組みを行う予定なのか、計画との乖離は発生していないかといった点に重点を置いてみていく必要があるだろう。

一方、大阪ガスの課題としては、資産の効率的活用が挙げられる。総資産回転率に着目すると、過去5年において東京ガスは大阪ガスを上回る結果となっており、資産の効率的活用という観点では東京ガスのほうが勝っている結果となっている。売上獲得に貢献できていない余剰資産を削減・圧縮し、より筋肉質な経営体制を目指すべきであるといえる。

おわりに

いかがだったでしょうか。財務三表を分析することでかなり深いところまで両社の違いと課題が抽出できたのではないかと思います。ご意見・ご感想などいただけますと幸いです。

重要事項(ディスクレーマー)

■本記事は、情報提供を目的としたものであり、投資その他の行為及び勧誘するものではありません。

■本記事は、はる(Twitter:@haru_2006ppe)が信頼できると判断した情報をもとに、はるが作成したものです。しかし、はるは本レポートの内容及び当該情報の正確性、完全性、的確性、信頼性について、いかなる保証をするものではありません。

■本記事に掲載されている発行体の有価証券、通貨、商品、有価証券その他の金融商品は、企業の活動内容、経済政策や世界情勢などの影響により、その価値を増大または減少することもあり、価値を失う場合があります。本記事は将来のいかなる結果をお約束するものでもありません。読者が本記事及び本記事に記載の情報をいかなる目的で使用する場合においても、読者の判断と責任において使用するものであり、使用の結果として、読者になんらかの損害が発生した場合でも、はるは、理由のいかんを問わず、いかなる責任も負いません。

■本記事に含まれる仮説や結論その他すべての内容は、はるの分析によるものです。はるは本記事を更新する義務を負いません。

■本レポートの知的所有権ははるに帰属し、はるに無断で本記事及びその複製物を販売することを固く禁じます。

以上の点をご了解の上、ご利用ください。