45歳にして人生で初めてお金のことを考える

45歳独身子供なし。お金のことを真面目に考える機会がなく、ずるずるとここまで生きてきた様に思います。正直ちょっと恥ずかしいのですが、在宅勤務が続き時間ができて、ゆっくりと考える時間が増えて考えることができました。

家計簿をシステム化する

家計簿をつけるのは面倒臭いです。レシートをもらって、それを取っておいて、後から記録する。でも、システム化すれば、半自動になるので、毎日眺めているだけでいいのです。マネーフォワードの無料会員でコツコツとつけていたのですが、カードやら銀行やらすべてを連携したので、無料会員の枠を超えてしまい、月額500円の有料会員になりました。しかし、なぜ早くやらなかったのかと思うくらい便利です。

食費や日用品の予算を立てて進捗状況を把握したり、貯金やポイントカードの残高と言った資産状況を眺めるのは楽しいです。心の平和をもたらしてくれます。現状を把握できると、無駄遣いが減る効果もあると思います。

無駄遣いを減らしたい

大学生の頃からずっと賃貸住まいで、引越しを合計10回してきました。賃貸は満足度の低い家が多いので、数年単位で住み替えをする羽目になり、引越し貧乏になっています。

と言うのも、1回の引越しで50万円くらいはかかっているのです。敷金・礼金・仲介手数料といったお金とは別に、意外と高額なのがカーテンです。賃貸の窓のサイズはまちまちで以前の住居のカーテンが使えることは少ないです。賃貸の安っぽい壁紙の雰囲気を払拭するためにカーテンは良い物を選ぶと、もれなく値段が跳ね上がります。今住んでいるところも、張り切ってカーテンをオーダーしたにもかかわらず、想像していたよりも騒音がひどいので、暇があると賃貸住宅検索サイトで探してしまいます。辛いけどガマンしています。

あと、私には衝動買いの癖があります。日用品や洋服、化粧品、本などなど。自分へのご褒美価格帯の3,000円〜数万円、ちょっと頑張れば買える金額だけど、本当に必要だったかと考えてみるとそうではないと言う残念な物が多いです。衝動買いが原因で赤字になることもあります。衝動買いした物で、買って良かったと心から思えるのは、10個中2個くらいです。

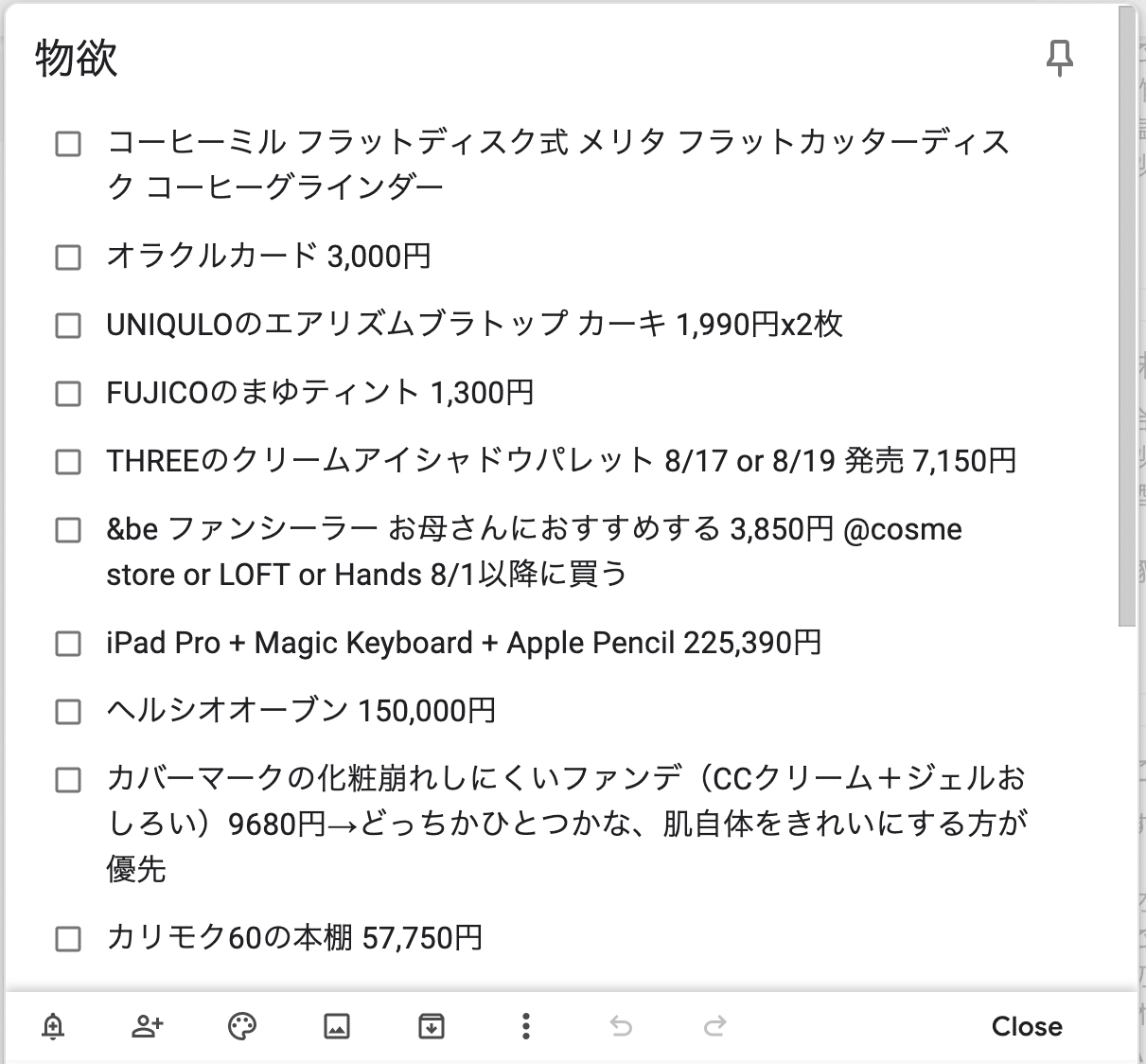

なので、物欲リストをGoogle Keepを使ってリストにして、後日改めて買うかどうかを考えるということをやってみました。これ欲しい!と思ったタイミングで、Google Keepに商品名と金額を記入して、後から冷静に考えてみました。すると、リストはどんどん増えるのですが、実際に買うまででもない、と言うものがほとんどでした。1日置いてみると何で欲しいって思ったんだろう、これ買っても似合わないし、使う回数と金額を考えたら勿体ない、代替品がある、と言った様々な理由で衝動買いが格段に減りました。

ここ2ヶ月でリストアップした品物20個のリストのうち買った物は2個だけです。2個のうち1個は買って良かったと思える物、1個は無駄でした。リストにするだけで効果があると言うことが経験できました。ちなみに、今、欲望と戦っているリストはこちらです。

ライフプランシートを作る

独身なので必要ない、面倒臭いと思っていました。しかし、老後のお金の不安から、一念発起して作ってみました。

私が勤めている会社の場合、年収は年3万円のペースで上がりますが、55歳でストップします。55歳の時には、60歳で定年退職するのか、65歳に定年を延長するのか選択する必要があります。60歳で定年退職するという選択をすると、55歳の年収が60歳まで続きますが、65歳に定年を延長するという選択をすると、55歳から60歳までの年収が大きくダウンして、その分を60歳から65歳までの間に受け取る仕組みになっています。

このまま独身で過ごしていくパターン、結婚して配偶者の収入が入るパターンで考えてみました。当然結婚した方が、生活レベルを大きく変えなければ、多少家賃が上がっても年間数十万円以上も貯金ができ、定年する頃にはかなり余裕があることがわかりました。

これからの人生で悪いことが起こった時にも対処できる様に、会社の業績が悪くなり給料が減らされるパターンについても試算をして、今の生活レベルを保つにはどれくらいの金額がいるのか、副業や貯金でどれくらいの金額をカバーしなければいけないのかということを把握しました。

あと、親の年齢もライフプランシートに記入して、健康寿命や平均寿命を迎えるのが何年後なのか、旅行に連れて行くなら何年後まで、何年後には突発的な出費があるかもしれないということを想定して、ライフプランシートを作成しました。実際に必要な金額がはっきりわかって、解決策もあると考えると、漠然とした不安はなくなり、どう行動すべきかに集中できる様に思います。

貯金を真面目に考える

ライフプランシートを元に積立貯金をすることにしました。以前から定期預金よりも「ドルコスト平均法」が良いと噂に聞いていたので、この機会に始めることにしました。証券会社の口座は7年前に作っており少しだけ投資をしたのですが、数万円損をしたので、怖くなってそれっきりでした。その間にもちろん引越しをしていたのですが、住所変更の手続きをしておらず、書類で変更届を出すことになり、非常に面倒臭いことになりました。

併せて、医療保険を解約することにしました。入院などの医療費が発生したとしても現在の貯金で何とかなるのと、高額医療制度といった公の制度で守られていること、健康保険組合からも見舞金が出ることから、私の場合は医療保険が不要で、その分を貯金しようと考えました。

最も高額な出費である食費についても再検討しました。もし宜しければ、食費については無駄な出費ではないという結論に至ったこちらのnoteもご覧ください。

企業型確定拠出年金(DC)をリバランスする

私が企業型確定拠出年金を始めたのは2009年のことでした。当時、会社が開催してくれたセミナーに1回だけ参加して、その場で何の根拠もなく適当に運用バランスを決めて、その後拠出額を変更することもなく、それっきりでした。Internet上のサイトで現在の資産状況や手続きができるにもかかわらず、一度もそのサイトにログインすることなく11年が経ちました。流石にこれではいけないと思い立ち、サイトにログインができる様にアカウントを再発行して、パスワードを再設定しました。一連の手続きはセキュリティが厳重で、1ヶ月くらいかかりました。その間に投資信託について勉強をしました。

蓋を開けてみると、私が購入していたのは2種類の投資信託で、一つは日本株のインデックスファンド、もう一つは外国株のアクティブファンドでした。インデックスファンドの方は信託報酬などの手数料が安く、運用成績もよかったのでプラスとなっていましたが、アクティブファンドは信託報酬が年2%、コロナショックで急激に運用成績が悪くなり損失(約20万円)を出していました。この損失は勉強代と思い、アクティブファンドをインデックスファンドに預替をすることにしました。

NISA口座を開設する

住所変更の手続きが終わった証券口座でNISA口座を開設しました。本当はiDeCo口座も開設したかったのですが、私の勤める会社ではDCだけで月額金額の上限に達することがあるため、開設できないと知り、DCの毎月の拠出額を5,000円増やしました。

マイナンバーカードがあった方がマイナポイントもあるので良さそうと、マイナンバーカードの申し込みをしました。マイナンバーカードがあれば、ふるさと納税のワンストップ特例申請書を出す際の身分証明として、通知カードと運転免許証の2種類のコピーを送る必要がなくなるので、少しだけ手間が減ります。

私が申し込んだ証券会社ではT-Pointと連携していて、保有している資産の数%がポイント還元されるので、モバイルT-Pointカードを作りました。まだ実際にどれにするか決めかねていて、資産はないのですが・・・。これからです。

本とYouTubeで勉強する

金融リテラシーの高い人に薦められた本を購入して、熟読しました。

個人的には、2番目の「お金は寝かせて増やしなさい」が一番すんなりと投資信託についてのポイントを理解できました。3番目の本も同じ様に考えられていて、投資という言葉にはアレルギーがあったのですが、私にもできるかもしれないと勇気をもらえました。

そんな事をしていると、YouTubeがわかりやすく解説している動画をおすすめ欄に出してきたので、暇がある時に見ています。

ちなみに本も出ています。YouTubeは動画がたくさんありすぎて、見るのが大変なので、本がおすすめです。

まとめ

若いうちにお金について考えていたら、もっと良かったとは思うのですが、悪い人に騙されていたかも。ちゃんとした情報をキャッチして、自分で取捨選択して考えることができたのは、人それぞれですが、今だからこそのことだと思います。これからは一歩ずつ金融リテラシーの高い人間を目指そうと思います。

この記事が気に入ったらサポートをしてみませんか?