固定資産税の軽減を活用してますか?|先端設備等導入計画

皆さんこんにちは!ようしゅう|中小企業診断士です。

事業再構築補助金の採択発表が今か今かと待ち遠しい今日この頃です。

公募はなくとも、私は本日も事業再構築補助金の事業化状況報告サポートや、実績報告差戻の対応などをしています。

実績報告の差戻対応は両手で足りないほどの回数に…

そして、今日、ある事業者さんの事業化状況報告(その後どうなった報告)のサポートをしていた時に、社長さんからこんなことを言われました。

「補助金を使って設備導入したのはいいものの、固定資産税が高くて、思わぬ出費が毎年出ていくんよ。そんなの設備導入時には考えてなかったけど、意外とキャッシュフローが悪化しちゃうんだよね。」

これはいわゆる〝償却資産税〟というやつです。

特に補助金で大型の設備を導入した際にかかることが多いですので、注意が必要です。

そこで本日は補助金をやっているとよく出会う「償却資産税」と「税金の軽減方法」について解説します。

償却資産税とは・・・?

そもそも償却資産税とは、「固定資産税」の一種で、法人や個人事業主が所有する〝償却資産〟にかかる税金のことです。

一般的に「固定資産税」と聞くと、土地や建物を思い浮かべる方も多いかもしれません。

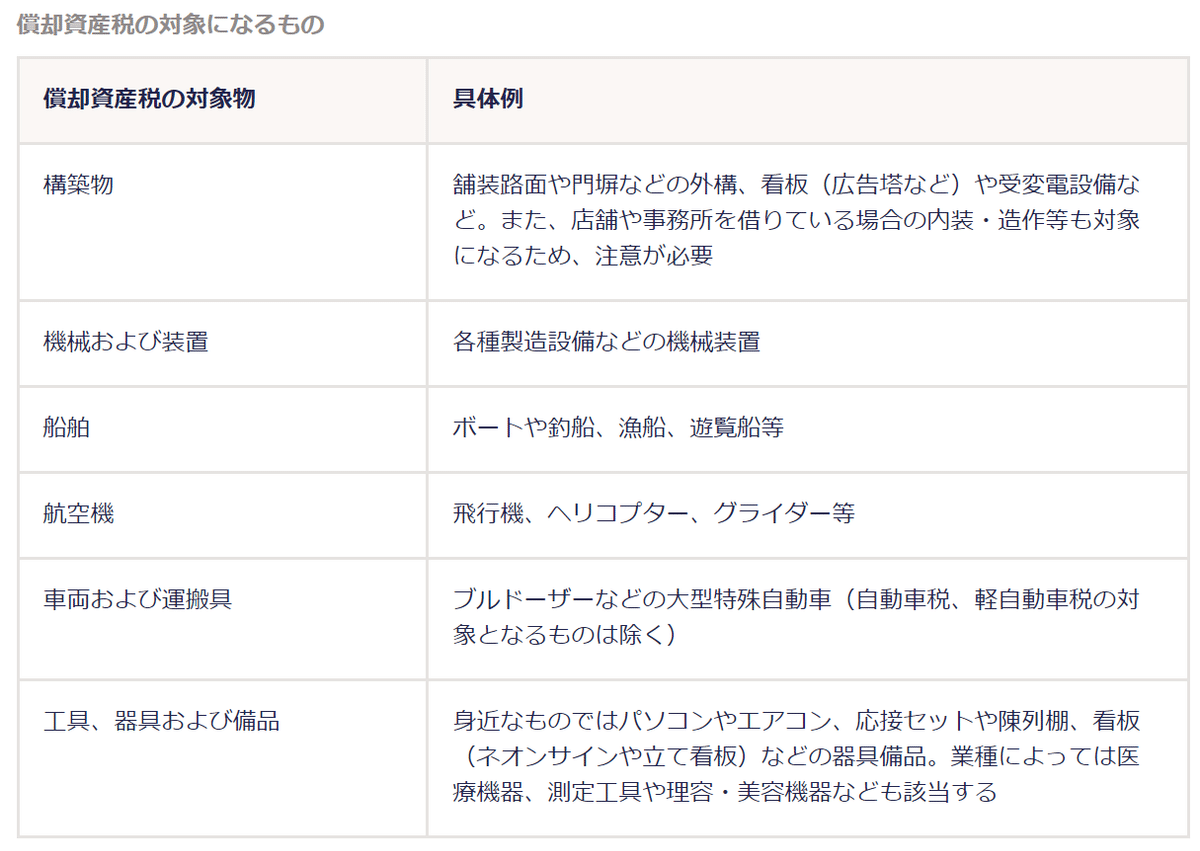

しかし、不動産以外にもパソコンやコピー機を始め、印刷機、製造加工機、特殊車両など事業で使用される設備等(減価償却資産)に関しても固定資産税がかけられます。

具体的には次の6つが対象となります。

これらは〝減価償却が必要な資産にかかる固定資産税〟として、土地・建物にかかる固定資産税と区別するために、便宜的に「償却資産税」と呼ばれています。

しかし、この償却資産税は150万円未満は課税されないため、その年の対象資産評価額が150万円未満の場合には償却資産税はかかりません。

償却資産税の計算方法

償却資産税は市区町村が課す税金(地方税)であり、税率は各市町村によって異なります。

ただし、多くの市町村では減価償却を加味した償却資産の評価額を基礎として「1.4%」の税率を採用しています。

※一部の市区町村では1.5%の税率を採用しているところもあります。

例えば1,000万円の照明器具を購入した場合の償却資産税の計算式は以下のようになります。

償却資産はその名の通り、「減価償却」が必要な資産であり耐用年数に応じて、納税額が決まります。

<例>

1年目:10,000,000円 × 0.929% × 1.4% = 130,000円

購入価額に残価残存率をかけて算出した課税標準(税金の基準となる評価額)に税率1.4%を掛けて納付額が出されます。

償却資産税は耐用年数分毎年かかりますので、合計すると15年間で822,900円となります。

これだけでもかなりの出費ですよね。

導入した設備の耐用年数によっても納税額が異なりますので、補助金を活用して5~6,000万円もする機械設備を導入した際にはかなりの償却資産税がかかるわけです。

仮に6,000万円、耐用年数10年の金属製品製造業用設備の場合は以下のようになります。

6,000万円 × 0.9 × 1.4% = 699,720円

今回の事業者さんはこれに近い金額の償却資産税がかかっていたようです。。。

先端設備等導入計画による税額軽減

こんな時にぜひ活用したいのが「先端設備等導入計画」です。

「先端設備等導入計画」は、中小企業等経営強化法に規定された、中小企業者が、 設備投資を通じて労働生産性の向上を図るための計画です。 この計画は、市区町村が国から「導入促進基本計画」の同意を受けている場合に、認定を受けることができます。認定を受けた場合は税制支援などの支援措置を受けることができます。

先端設備等導入計画は国から認定を受けている市町村に計画を提出することで税制特典を受けることができます。

一定の要件に従って、先端設備等導入計画を提出すれば、新規設備に係る固定資産税の課税標準が3年間にわたり「2分の1」に軽減されます。

また、従業員に対する賃上げ表明を行った場合には、最大5年間にわたり「3分の1」に軽減されます。

先ほどの6,000万円のマシニングセンタの場合は、699,720円だった償却資産税が252,000円にまで軽減される計算になります。

<例>耐用年数10年の金属製品製造業用設備

6,000万円 × 0.9 =5,400万円 :通常の課税標準

5,400万円 ÷3 =1,800万円 :計画提出時(賃上げ表明)の課税標準

1,800万円 ×1.4%=252,000円 :軽減後の納付する償却資産税

適用期間は令和7年3月31日までの期間となっていますが、予算次第では来年度以降も延長される可能性もあるかもしれません。

先端設備等導入計画認定後に設備導入を

先端設備等導入計画は自身の市区町村が国から認定を受けていることが前提となりますので、活用をご検討の方は、まずはご自身の市区町村のホームページを確認してください。

または、市役所に電話で問い合わせれば対応しているかどうかはすぐに分かると思います。

申請方法は「先端設備等導入計画」を作成する必要がありますが、補助金の事業計画書を作成できる方であれば苦にならない程度です。

大体A4用紙3~4枚くらいの分量で、設備導入の概要を簡単にまとめるくらいです。

要件として「投資利益率」などの項目がありますが、付加価値額(営業利益+減価償却費)の3年平均を設備投資額で割り、単純に5%を超えていればOKです。

実際やってみるとそこまで難しくはないと思います。

1点注意しておきたいのは、設備導入のタイミングです。

先端設備等導入計画を活用する際には、事前に計画の認定を受ける必要があります。

必ず市区町村から認定を受けた後に設備取得をしないと対象外になってしまいますので、ご注意ください。

この辺りは基本的に補助金と同じだと覚えておけばいいかと思います。

申請方法は若干ですが、市区町村で異なったりしますので、必ず市区町村のホームページを確認してください。

こうした補助金以外の税制特典なども上手く活用して、事業を円滑に回していきたいですね!!

【お知らせ】

2024年4月よりメンバーシップを開始しました!

メンバーシップ名:補助金の達人

月額料金:500円

参加人数:10人(2024.9.30時点)

<理想とするメンバーシップの姿>

◎補助金のことについてアレコレ語り合うオンラインサロン

補助金支援っていろいろと大変ですよね。「あれ、また書式変わってる」「事務局に何度問い合わせても理解不能」など、なんだこれミステリーな世界で頑張る方達にとって有益な場にしたいと思っています!

<こんな方におススメ>

主に補助金支援をしている中小企業診断士さんやこれから補助金申請を考えている事業者さん向けのメンバーシップです。

普段、孤独に補助金と闘っている中小企業診断士さんや「こんなこと聞いていいのかな」という事業者さんなどが集い、気軽に語り合えるコミュニティにしたいです。

有意義なメンバーシップにしたいです!!ご興味ある方はぜひご入会ください!

<ようしゅう|中小企業診断士の人気記事>

この記事が気に入ったらチップで応援してみませんか?