貰った補助金100%返還になるケースも!?事業化状況報告とは|事業再構築

皆さんこんにちは!起業・創業コンサルタントのようしゅう|中小企業診断士です。

現在、これまで事業再構築補助金を申請・受給された事業者の元に、続々と「事業化状況報告」のお知らせが来ていると思います。

それに伴い、私の元にも過去申請した先から、事業化状況報告に関する多くの問い合わせが来ています。

実はこの「事業化状況報告」の具合によっては、〝補助金を返還〟する必要も出てきます。大事な報告になりますので、ぜひ慎重にご対応ください。

補助金返還!?「収益納付」という制度

実は、補助金というのは貰って終わりではありません。

補助事業に係る自己負担分を超えた部分以上に、その事業で収益が出た場合、「補助金を国に返す=収益納付」という手続きがあるんです。

例:「餃子テイクアウト事業」で1,000万円(2/3)補助金を貰ったケース

❶事業に必要な経費総額(税込み):1,650万円

❷補助対象経費(税抜み) :1,500万円

❸受給した補助金額 :1,000万円

この場合、自己負担額は650万円(❶1,650万円-❸1,000万円)です。

補助事業終了後、5年間はこの餃子テイクアウト事業で儲かった利益を算出し、5年間累計で650万円以上利益が出た場合に補助金を返還しなければなりません。

補助金入金後における餃子事業の利益と補助金返還のイメージ

1年目:0円

2年目:100万円

3年目:300万円

4年目:500万円

5年目:500万円

合計 :1,400万円

補助金返還額:1,400万円-650万円=750万円

仮に上記の場合で、補助事業完了後、5年間で餃子テイクアウト事業の利益が合計1,400万円が出たとすると、750万円を収益納付しなければなりません。(実務とは若干異なりますが、概ねこんなイメージです)

この「収益納付」について説明すると、事業者さんからは、ほぼ100%の割合で…

「え!!!?そんなの聞いてないですよ!?」

と言われます。

実はこれ、「公募要領」や「補助事業の手引き」にもちゃんと書いてあります。

とはいえ、ほとんどの事業者が見てないと思いますので、国や事務局側で、最初に分かるように説明してほしいなぁと思います。

というか、もっっっとちゃんと説明するべきでしょ!!!

私がご支援する場合、念のため、最初に必ずお伝えするようにしています。

しかし、それでも「え!!!?そんなの聞いてないですよ!?」と言われてしまうのが現実です。

だって大体が最初の補助金申請から2年以上経過した後に、事業化状況報告に至るんですから、そう言われるのも無理はありません…

とは言え、国が決めたルールですから守らないとしょうがありません。

事業化状況報告

事業化状況報告は、決算期に合わせて事務局から提出するようお達しが来ます。

実際に事業化状況報告でやること自体は割とシンプルです。

初めての方でも、入力に必要な情報と労働者名簿や決算書などの添付書類が揃っていれば、1時間以内で終わります。

(慣れている方であれば、10~15分程度で完了する作業です。)

ココナラで事業化状況報告5万円で賜ります!みたいなのもありますが、ちゃんとマニュアルを読めばできますので、費用対効果を考えると個人的にはもったいないと思います。

そこで、本日は事業化状況報告をはじめて入力する方に向けて、手順や躓くポイントを解説していきます。

Jグランツにログインして下記の手順で進めていきます。

❶事業化状況の入力

❷知的財産等の入力

❸現在の取組状況の入力

❹製品等の情報の入力

❺添付資料のアップロード

❶事業化状況の入力

事業化状況は簡単に言えば、「補助金貰った後、事業どうなってますか?」ということです。

製品の販売に至っているのか、売上が上がっているのか、利益が出ているのかを5段階から選びます。

私の経験上で言えば「第4段階:継続的に販売。提供実績はあるが利益は上がっていない。」を選ぶケースが多いような気がします。

言い換えれば「売上はあるが、儲かっていない」という状態です。

❷知的財産等の入力

知的財産権とは、特許権・実用新案権・意匠権・商標権・著作権(著作権のうちプログラム著作権の場合は「著作権 P」とする。)等のことです。

本事業で開発した技術等や本事業で他社から取得した知的財産権等を活用して、事業者自ら出願(取得)した知的財産権等のみについて入力します。

この項目については、私がこれまでご支援した事業者さんの中に該当する方はいませんでした。

該当ない場合は、何も入力せずにそのまま登録ボタンを押しましょう。

❸現在の取組状況の入力

現在の取組状況は、補助事業完了年度末における会社全体の財務状況を入力します。

基本的には、決算書の数値をそのまま入力すれば大丈夫です。

ただし、一点注意したいのは「経常利益には、営業外収益を含めません」という文言があることです。

営業外収益とは、受取利息や為替差益、雑収入など本業以外で得た収益のことです。

そして〝申請して受け取った再構築補助金〟も、多くの場合、この「雑収入」に含まれますのでご注意ください。

進んでいくと、「今後の事業化の見通し」を150文字以内で記入する必要があります。

<例文>

補助事業により餃子テイクアウト事業に必要な厨房設備の導入、テイクアウトカウンターの設置が完了し、令和5年12月より事業を開始。チラシ配布やネット広告等メディア露出を増やすことで、徐々に顧客が増え、平均20食/日販売に至っている。今後、更なる販売量増加及び生産性向上により利益獲得を目指していく。

更に進んでいくと「認定経営革新等支援機関の関与・支援状況」を150文字以内で記入する欄が出てきます。

<例文>

認定支援機関である〇〇銀行からは、補助事業に際して500万円の資金調達に応じて頂いた。また、それだけでなく、同行の経営支援部によるプレスリリース支援やSNS助言等を受けており、事業化に対する継続的な支援を頂いている。

❹製品等の情報の入力

事業化状況報告において、この製品等の情報入力が鬼門となります。

これは、例えば再構築補助金を活用して、ラーメン屋さんが餃子テイクアウト事業に挑戦した場合、その「餃子テイクアウト事業」がいくら売れているのかというのを入力します。

仮にこの事業で提供している餃子を「モチッと餃子」にしましょう。

下記を参考に「モチッと餃子」の情報を入力していきます。

製品、商品、サービスの名称:モチッと餃子

販売金額:2,500,000円

1個当たりの原価:30円

販売数量:30,000個

販売原価:900,000円(自動計算)

補助事業に係る本年度収益額:0円(自動計算)

商品が1個当たりで計算できるような場合はそのまま入力すればいいですが、計算できない場合は平均単価から販売数量を計算すればよいです。

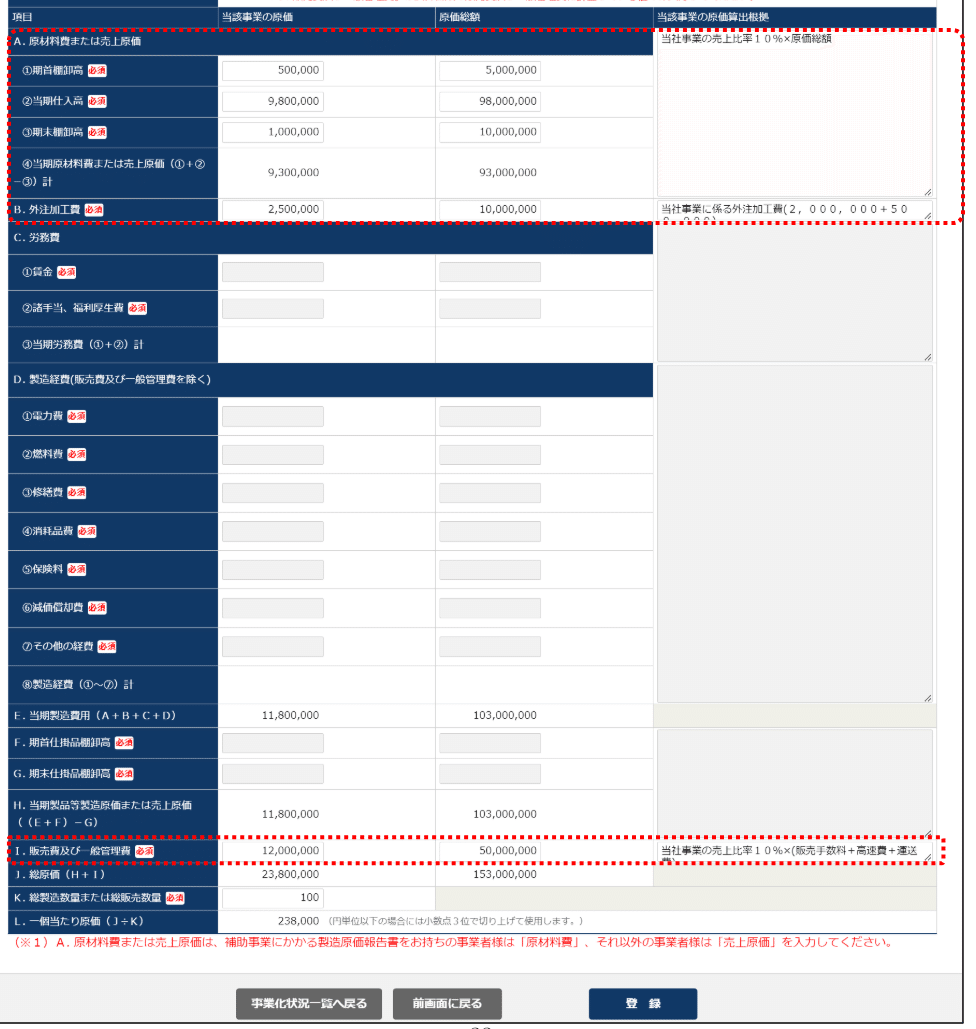

そして、「最もよくわからない」と言われるのが下記の項目です。

右の「原価総額」は、全社で提供している商品の原価を入力します。

左の「当該事業の原価」は、餃子テイクアウト事業の原価を算出している場合はその数字を入力すればよいです。

しかし、事業ごと(商品ごと)に原価算出している中小企業はあまり多くありませんので、ここは推計値で入力するケースが多いです。

例えば、全社売上高2,500万円、餃子テイクアウト事業売上高250万円の場合、餃子テイクアウト事業が占める売上割合は10%になります。

原価については、この売上割合10%を基にして、全社の原価に掛けて算出していきます。

分からないものをいくら考えてもしょうがないですので、割り切って売上割合に応じて、一律で原価を算出しましょう。

ここまでくれば、一通りの入力が完了しますので、あとは指定された添付書類を貼り付ければ終了です。

補助金全額返還も!?注意したい「事業転換」

多くの場合は売上割合に応じて、原価を算出(売上割合が10%の場合、原価も10%)するため、例え儲かっていても「収益納付=補助金返還」の収益規模までいかないことがほとんどです。

ただし、申請時に「事業転換」を選択している方は要注意です。

事業転換とは、「主たる事業を変えること」です。

例えば、居酒屋から日本料理店へ事業転換した場合などがこれに当たります。

このケースでは事業そのものが変わってしまうため、全社売上=補助事業売上となってしまいます。

すると、全社で利益が上がった分すべてが、収益納付の対象となってしまいます。

つまり、経常利益が500万円だった場合、そのまま500万円すべてが収益納付の対象になってくるということです。

利益がたくさん出ても、収益納付にならないパターン

この記事が気に入ったらチップで応援してみませんか?