米中景気に変調の兆し

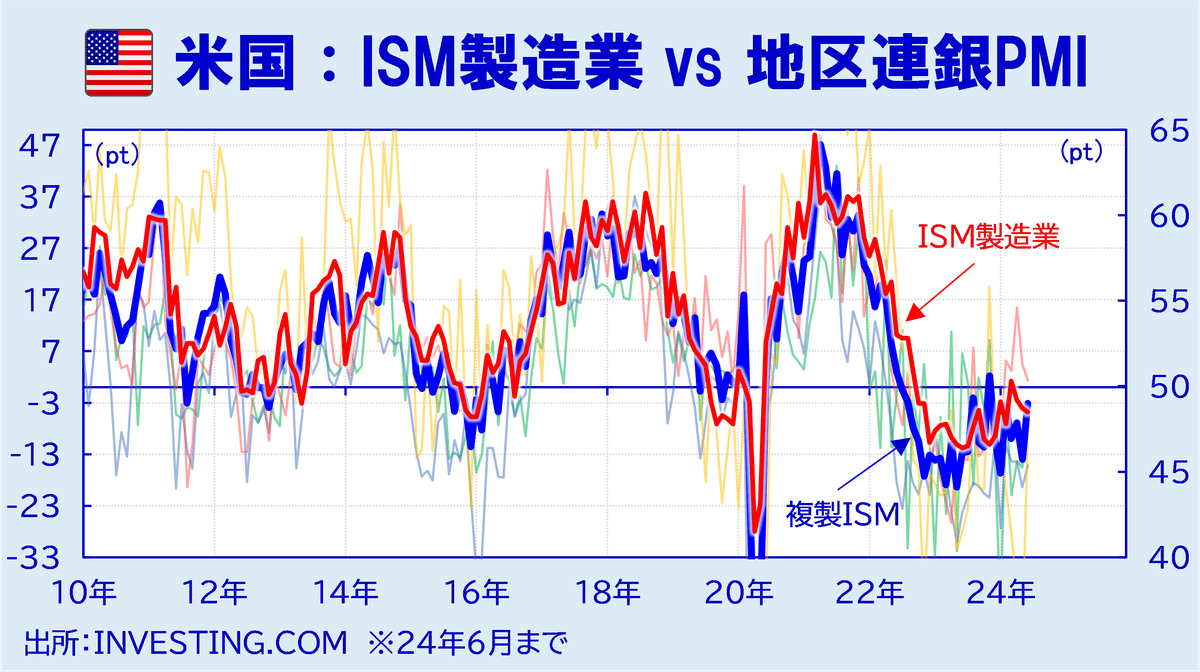

7月上旬は米国指標ラッシュとなった。JOLTS求人は上振れたもののISM製造業、非製造業の予想外の落ち込みにより市場では利下げ織り込みが進んでいる(図表)。株式市場は金利低下を好感し、グロース株が上昇している。

ISM製造業は低空飛行が続いている。在庫の重さもあり、上抜けは難しいようだ。出荷在庫バランスも、反発余地はせいぜい50前後であることを示唆する(図表)。

地区連銀PMIから作成する複製ISMも50割れを示唆。ISMの力強い回復は短期的には見込めない。

台湾輸出受注だけはISM改善を示唆しているが、過去の連動性が崩れて久しい(図表)。逆説的に、高金利や在庫による下押し圧力の強さが窺われる。

景気の本丸は小売売上(個人消費)だが、こちらも先行きに明るさはない。6月中旬時点でクレジットカードデータは消費が冴えないことを示唆する(図表)。4月・5月に続き、今月の小売売上も滑るかもしれない。

クレジットカードの債務残高も4月から足元まで頭打ちである(図表)。消費者信用はフロー、ストック共に停滞の兆しが出ている。

消費減速の解像度を少し上げると、もっぱら耐久財が減速している(図表)。個人消費支出のうち、耐久財は年初からついにマイナス圏に突入した。他方でサービスは旅行や飲食・宿泊を中心に好調で、耐久財減速の影響を相殺している。FRBの利上げはもっぱら耐久財消費を抑制し、サービス抑制には効いていない。

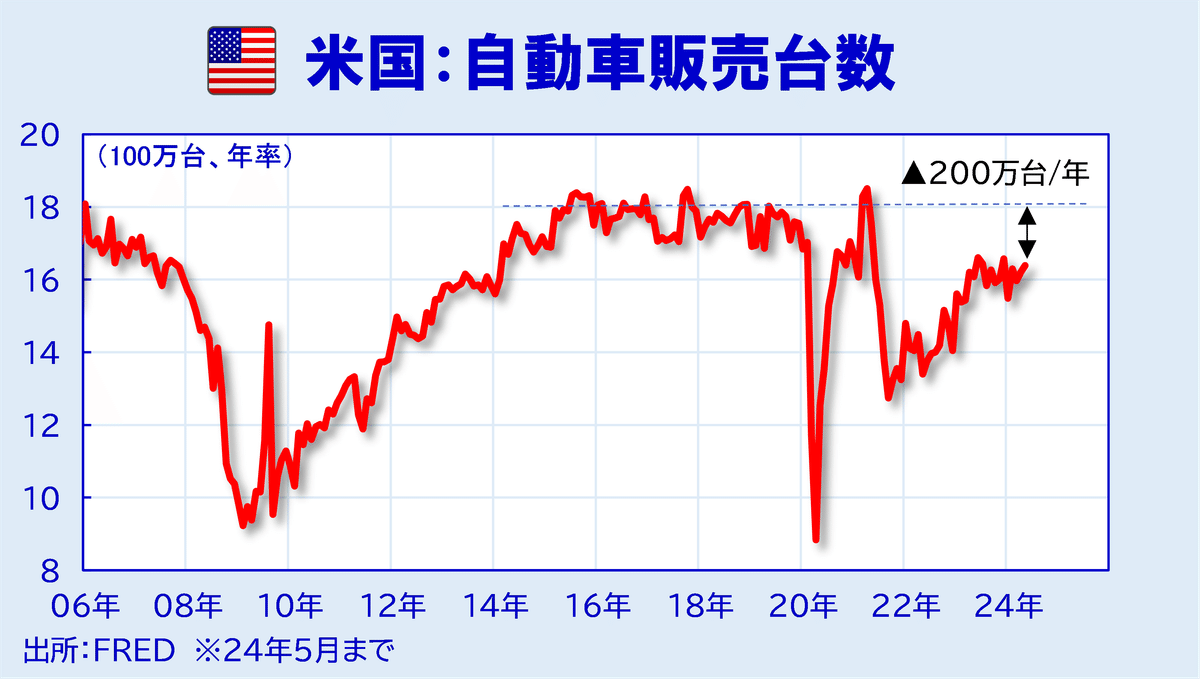

利上げが特に逆風なのが自動車である。自動車ローン金利高騰で米国の自動車販売はコロナ前の年1,800万台ペースから年1,600万台ペースに減速している(図表)。裏を返せば、今後利下げが実施され自働車ローン金利も下がれば、自動車販売も12%程度は持ち直すだろう。

なお、日本株上昇についてはここ最近、外国人投資家が中国株から日本株に再度シフトしていることもあるようだ。デイリーの外国人投資家の中国株売買動向を見ると、6月中旬から再度中国株売りに傾いている(図表)。

ここについては中国景気どうこうより、1月の株急落を受けて中国政府から矢継ぎ早に対策が出てきた流れが、5月17日の大きめの不動産対策でいったん材料出尽くしと判断されたためとみられる。実際、上記の政策が出て2日後から中国株は再度下落基調に入っている。政策効果を判断するには早いだろう。

中国景気については5月・6月の製造業PMIが滑ったことから悲観論が再度浮上している。大気汚染も同期間中は改善しており、発電や工場操業が滞っていたことが窺える(図表)。ただ、中国では4月以降南部で洪水が多発しており、工場が止まっていた影響も無視できない。大気汚染も6月下旬からは再度悪化(=景気改善)しており、景気は底を打った可能性がある。

不動産市場について少し話すと、報道ではあまり取り上げられないが、現物販売はかなり回復している(図表)。不調なのは物件が完成前に販売する予約販売である。中国不動産市場は予約販売が全体の7~8割なのでどうしても予約販売の不調に足を引っ張られる。予約販売については、日本でも新車販売などで一般的だが(納車まで〇ヵ月など)、あれと一緒である。

不動産予約販売が不調なのは、中国政府が不動産ディベロッパーへの融資を制限しているためであり、家計としても予約販売で買っても資金不足で工事が中断するリスクを懸念して不動産を買い控えている。そのため、どうしても今すぐ家が欲しい家計は、完成済み物件や中古物件(こちらも好調である)に流れている。

こうした状況下、中国政府が不動産ディベロッパーへの資金供給を再開すれば、家計の不動産予約販売も復調する可能性はそれなりに高い。ただ、人口減少局面で不動産の作りすぎを問題視している中国政府にとり、同業界への融資の全面解禁は難しい。2022年に中国は「保交楼」政策で銀行に部分的な融資再開を指導したが、不動産引き締め策が取られる中で素直に従う銀行もおらず、融資は滞り続けた(図表)。そのため、2024年からは「白名単(ホワイトリスト)」政策で、わざわざ政府が個別の不動産開発プロジェクトを審査し、採算が見込めそうなプロジェクトをリスト化するというまどろっこしい手を使って再度銀行に融資を促している。その結果、24年1-3月には融資も上向きの動きが出てきた。政府による不動産抑制策がある以上全てが元に戻るわけではないが、真っ逆さまに悪くなるわけでもない。

とはいえ、不動産販売が持ち直したとしても在庫が無くなるわけではない。現在の不動産在庫は一部試算によると50億平米と見積もられ、完売までにおよそ80ヵ月かかる規模である(図表)。コロナ前は30ヵ月前後の在庫水準であったことを踏まえると、いかにも過大である。今後はこうした作りかけ物件は政府が買い取り、低所得者向けに売りに出すとのことであるが、買い取りの主体は地方政府であるなど、資金不足感が否めない。この辺りの問題を中央政府がどう対処するか、そもそも対処する気があるのかも含め7月15日から始まる三中全会に注目である。

まとめると、

・米景気は減速感が強くなってきた

・金利低下でグロース株に追い風

・日本株上昇は中国からの移転マネーが多い

・中国景気にわずかに改善の芽

・三中全会での景気対策に注目

以上である。

※本投稿は情報提供を目的としており金融取引を勧める意図はありません。

この記事が気に入ったらサポートをしてみませんか?