トランプ相場で言えること

11月初旬、トランプ氏は米大統領選で地滑り的な勝利を収めた。その後、金融市場は同氏の新政策に対する思惑から激しく変動しており、「トランプ相場」が本格的に始動している。

トランプの経済政策は減税+関税といった国内産業保護の性格が強く、市場ではインフレ再来、財政赤字拡大への懸念から米金利が上昇している。一方で同氏は低金利を至上とする考え方の持ち主であり、FRBに何度も利下げするよう恫喝した過去がある。米金利はトランプ当選を機に「財政拡大による金利上昇」と「利下げによる金利低下」の綱引きが起きている。

他方でここ最近は米景気の底堅さが改めて確認され、利下げも当初予想ほどには進まない、との見方からも米金利が上昇している。11月15日にパウエル議長が「利下げは急がない」と発言したこともこうした見方に拍車をかけた。こちらも「インフレ鈍化(金利⇓)」と「景気の強さ(金利⇑)」が米金利の綱引きをしている。

このように米金利にはトランプ財政の有無、利下げ強要の有無、自律的なインフレ鈍化の有無、景気のソフトランディングの有無、という4つの不確実性が密接に絡み合い存在している。

先に景気面を確認すると、雇用関連についてイニシャルクレームは低位安定が目立ってきた。10月の上昇はやはりハリケーンによる一時的な増加だった模様である(図表)。

Indeedによる企業求人カンニングも足元はやや持ち上がり始めた。パウエルが言うように緊急かつ大幅な利下げが必要には見えない(図表)。

今週は信用統計で2つの良い結果が出てきた。一つ目は銀行の貸出態度で、引き締め派と緩和派が釣り合うまでに改善が進んだ(図表)。FRBによる利下げが効いているとみられ、特に足元では大統領選における不確実性が後退したとみられることから、今後は企業の設備投資、ひいては生産活動が戻ってくると期待される。(特にトランプになるかどうかで石油関連の設備投資は大きく異なってきただろう)

加えて、クレジットカードの延滞率は第3四半期についに低下したことが判明した(図表)。先週の小売売上高は強めの結果となったが、債務を拡大して延滞率が改善した点は家計の足腰が強靭であることの証拠でしかない。

このように実態景気は強いままであり、利下げを急がないというパウエル発言は妥当なものである。とすると、こうした恵まれた環境下でトランプが減税・関税をどこまでやってくるかが相場の焦点となる。現時点で減税と関税の効果を読み切るのは難しい。

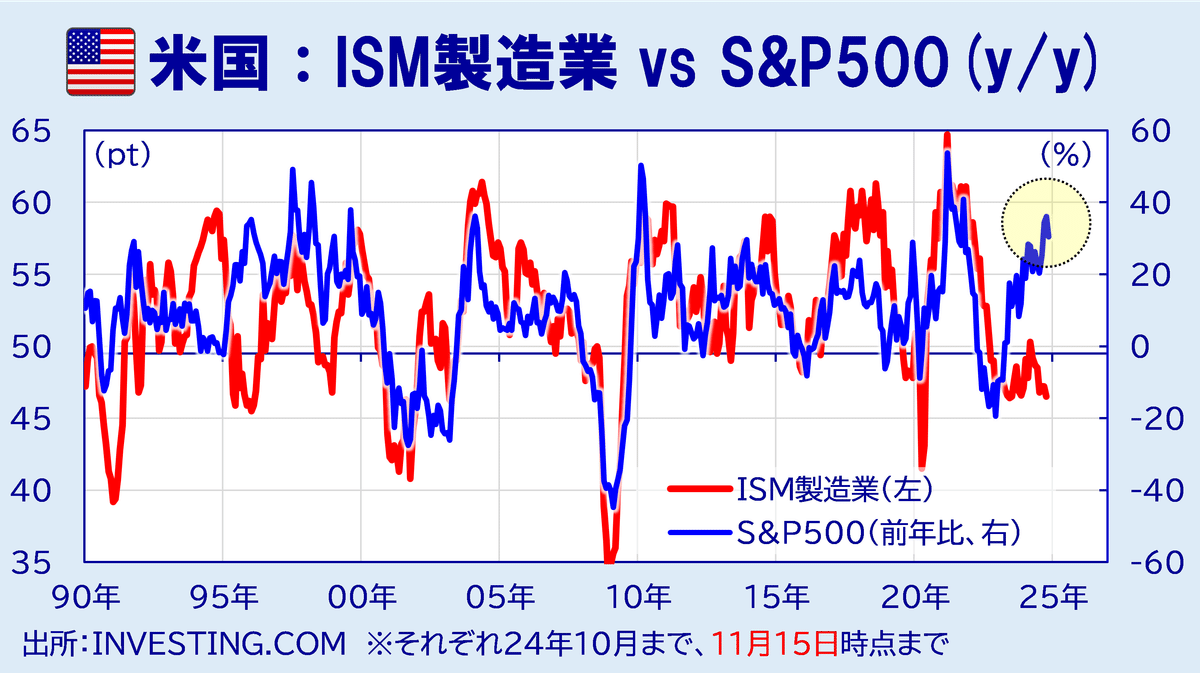

とはいえ、話の腰を折ってしまうかもしれないが、正直トランプ政権の政策に関係なく、株価はまだ上がっていく力を秘めているとみている。既にマクロ面からは現在の株高は許容できるものではなくなって久しい。実態景気(ISM)と株価の連動が崩れて2年近く経過している(図表)。

バリュエーション面も同様で、PERはコロナバブル期の上限に接近している(図表赤線)。最近では実質金利とPERを並べる見せ方も流行しているが、「上がり過ぎ」という点で大筋に変わりない。

こうした状況を以て株価は過大評価だとみなすこと簡単だが、株価水準もPERも、ハイテク株が大きく押し上げてきた点は見逃せない事実である。つい先日、米国でトランプ次期政権が自動運転の規制緩和を目指す方針だと伝えられたが、こうした技術革新がここ数年の株高の原動力である点は疑いない。隣国の中国でも自動運転タクシーが2年前から解禁され、ノウハウの蓄積が進んでいる。クロアチアでは自動運転を前提としたハンドルもアクセルもないタクシーの生産が始まった。将来的には世界の免許制度にも改変を迫る可能性があるだろう。AI技術についても同様である。

今後の展開を考えると、トランプ政権による減税+関税、さらにはFRBへの利下げ圧力でインフレは徐々に底堅さを増すとみられ、米金利は短期ゾーンが利下げ恫喝で下がる一方、長期ゾーンは燻り続けるインフレ期待から下がりにくくなりそうだ。為替への影響は時々でテーマが変わり方向感なく推移しそうである。株価については、技術革新への期待がつながる間は上がるとみられるものの、技術的な行き詰まりや各国での規制など、非連続的な変化により急落するリスクは残り続ける。テクノロジー企業の指導者へのテロも警戒が必要だ。分からないことだらけであるが、今言えることはこの程度しかなさそうである。

※本投稿は情報提供を専らの目的としており金融取引を推奨するものではありません。