何故中国は経済対策規模を明示「できなかった」のか

市場の虚を突いた一連の対策

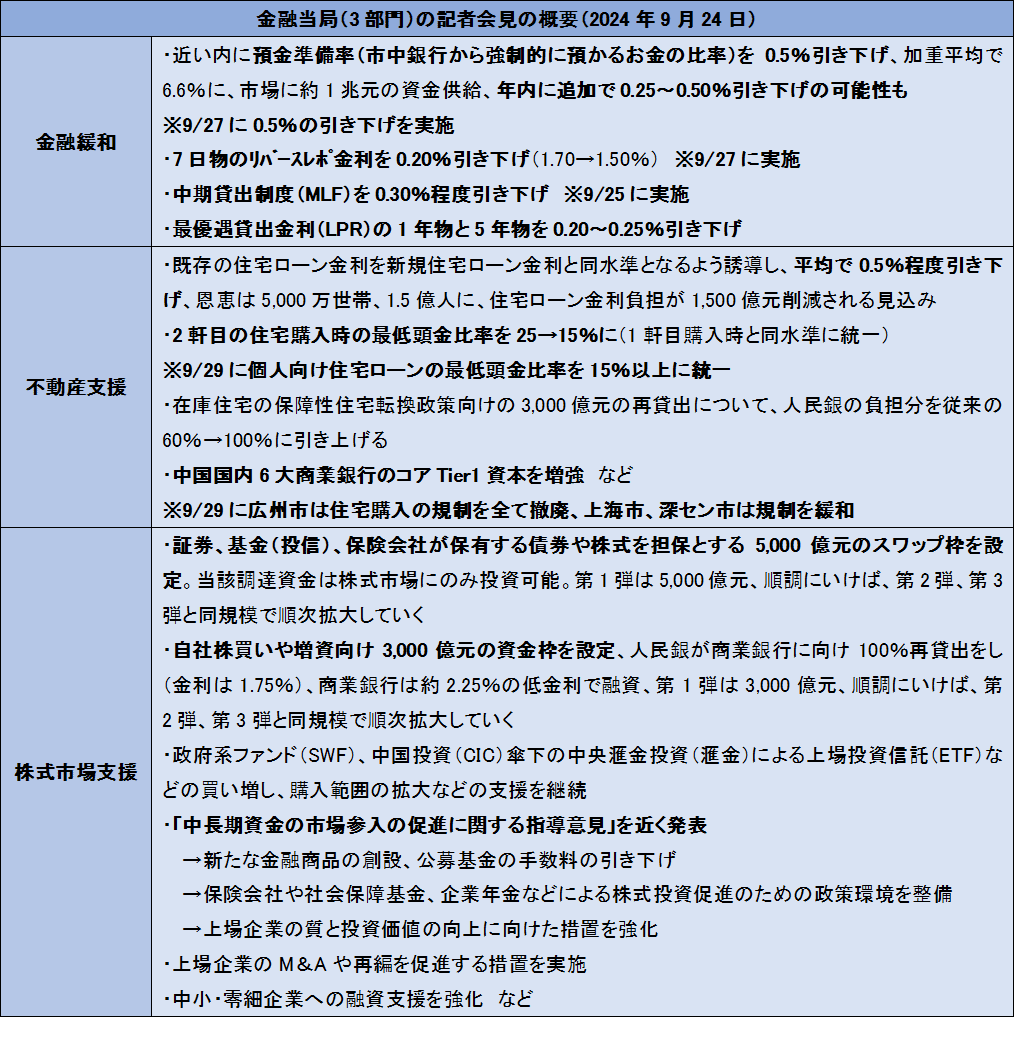

はじめに、中国当局による一連の景気対策の流れを振り返りたい。まず、9月24日に金融当局複数のヘッドが共同会見を開き、金融面での景気・相場支援策を発表した。中国現地の金融機関の間では、預金準備率を含むいくつかの金利引き下げは予想されていたものの、相場支援策の発表については予想外との評価が多かった印象である。相場支援策については今年5月に「国九条」という国務院発表による資本市場活性化策が出ており、中国現地では「政府が株式市場の上昇に本腰を入れてきた」との評価が広がった。過去、「国九条」はほぼ10年おきに2回打たれてきた経緯があり、その後中国株は急騰劇を演じてきた(下図)。市場は「3匹目のどじょう」を狙うべく、株式市場にブル姿勢を強めた。同時に、この時点では利下げ等による景気支援の効果については、「財政政策が無ければ景気の再浮揚は難しい」との評価が多かった印象である。

続く9月26日に、今度は共産党の政治局会議から財政出動による経済対策の方針が示された。この時点では特段の財政規模は示されていなかったものの、不動産市場は「下落を止める」と強い文言が使われたこともあり、中国景気の底入れ期待、特に不動産市場活性化策への期待につながった。なお、政治局会議での経済政策発表はそこそこ異例であり、過去には2015年のチャイナショック、2018年のトランプ関税、2020年のコロナショックなどで行われたことから、今回の発表が緊急であるとの見方が広がり、市場の期待を一層高めることになった。

「止血」に注力か

10月1日から1週間の国慶節で市場の期待は大きく高まった。ただ、その後連休明けの10月8日に開催された国家発展改革委員会の会見では、期待されていた財政支出の規模感についての言及はなく、それは12日の財政部の会見でも同様であった。その代わり、財政部の会見では①大手行へのコアTier1資本注入、②地方政府が不動産開発業者から地方債を財源に未使用の土地を買い戻すことが可能になる、という二点が発表された。

まず、財政支援の具体的な規模が出なかったのは、景気動向よりも不動産市場の悪化を食い止めることの方が中国経済にとり重要と判断されたためとみられる。ただ、主眼となるはずの不動産在庫の買い取りについてはその規模があまりに大きいと考えられることから、こちらもまた全体の規模感を明示できなかったと考えられる。

言うまでもないが、不動産市況の悪化と不動産建設の減速が中国経済最大の逆風となっている。即ち、不動産価格の下落は家計や企業にバランスシート調整圧力を掛け、経済の成長力を大きく妨げている。土地使用権の売却で食いつないできた地方政府は深刻な収入減に直面し、インフラ開発投資から公務員の給与支払いまであらゆるレベルで滞り始めており、債務問題へと発展する機運が高まっている。また、不動産を担保に融資を行っている金融機関にとっても、担保価値の下落で不良債権増加のリスクに曝されている。新規の住宅が売れないことで、家具や家電など付随する財消費が滞り、個人消費にもブレーキをかけている。建設業が停滞すること自体によるGDP押し下げ効果も無視できない。現在、不動産市況の悪化が経済問題の全てを説明すると言っても過言ではない。

そのため、一連の対策も不動産支援策に多くが割かれた。金融面ではローン金利/頭金の引き下げ、大都市圏での戸籍要件など住宅取得に関する規制の緩和/撤廃、そして兼ねてから頭出しされていた地方政府による住宅在庫の買い取りである。住宅在庫の買い取りはこれまで財源が示されていなかったことで実現可能性が疑われていたが、今回新たに地方債発行で調達した資金を原資にしてよい、と明言された。

ただ、問題はその規模である。国家統計局によると、住宅の完成品在庫は8月時点で5億平米であるが、着工から完成前までの未完成在庫については明示的な統計が存在しない。一説には(日銀北京の試算では)8月時点での未完成在庫は45億平米であり、先ほどの完成品在庫に加えると50億平米となる。同じく国家統計局によると8月時点の全国平均住宅価格(/平米)は9,855元/平米であり、住宅在庫総額は約50兆元(約1000兆円)と試算される。中国の2023年の名目GDPは約120兆元であるため、全ての在庫消化を財政で担保するとなればGDPの40%超に相当する基金を備えないといけないことになる(これは不可能である)。

無論、現在の住宅在庫も日々の販売の中で一定程度消化されていくため、全ての在庫を消化できる財源を準備する必要はない。ただ、それならばどれほど備えるべきなのか、主観を排除して規模を算出することもまた困難である。何かしら基準を設けて規模を設定したとしても、今度は「〇〇省の在庫は規模が大きすぎて政府の救済を受けられない」との噂が立つリスクもあり、基金を作ったこと自体がその地域の不動産市況悪化を招くおそれもある。結局、支援規模は明示できないが全員がなんとなく救われるイメージを醸成しなくてはならない。不動産市場の安心感のためには市場としては「見せ金」だけでも欲しいところであるが、それを示すこと自体も難しかったのではないだろうか。

千里の道も一歩から?

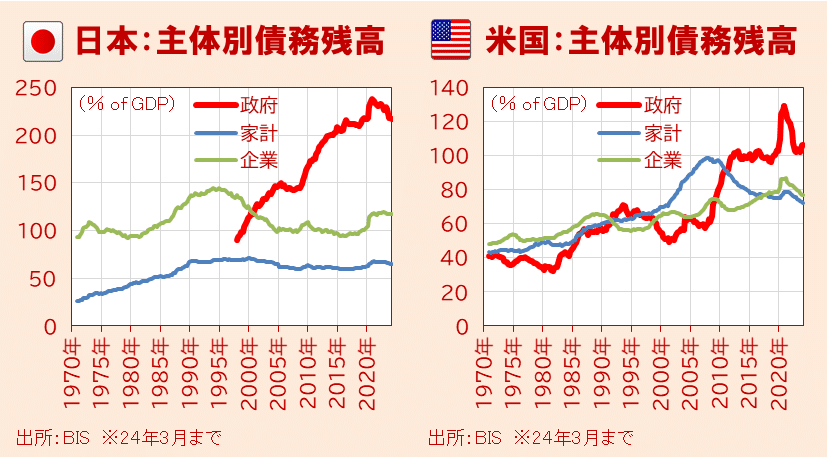

それでも、在庫買い取りに向けて動き出したところは評価すべきだろう。バブル後の日本、リーマンショック時の米国、欧州債務危機時のユーロ圏など、不動産バブル崩壊で長期停滞の瀬戸際に立った諸外国は、いずれも政府債務が民間債務を肩代わりすることで経済を下支えした。BISの統計で各国を横並びで見ても、日本は1990年代以降、欧米は2008年以降に政府債務を大きく増やしている(図表)。全員が同時にデレバレッジをすると経済は保たないのである。

同じ図式を中国に当てはめると、BIS統計では中国の政府債務残高(対GDP比)は84.7%で、日本(200%超)や米国(100%超)より低水準である。12日の会見で藍財政部長は「中国にはまだ債務を発行する余地が十分ある」と述べたが、諸外国との比較という点では一定の確からしさはある。今後は先進国での経験通り、民間債務の政府債務への置き換えがあらゆる経路で進み、中国経済を下支えしていくものとみられる。

そうやって時間を稼いでいる間に経済の諸問題に解決の目途を付けなければならない。目標は住宅販売の底入れおよび価格上昇である。中国の不動産販売は「予約販売方式」といって物件完成前に代金を支払い、完成後に物件を引き渡す方法が一般的である。ただ、ディベロッパーの経営不安がくすぶっている現状、家計はディベロッパーの倒産→物件未完成→引き渡しされず、というリスクを恐れて住宅購入を躊躇している。ディベロッパーの倒産リスクとは無関係な現物販売は好調に推移しており、こちらは金利引き下げの効果などが上手く効いている(図表)。

今回の支援策では「ホワイトリスト」を通じたディベロッパーへの資金供給を拡大する旨が盛り込まれた。家計に「とりあえず自分の家ができるまでは潰れないだろう」と安心してもらい消費を促進する腹積もりである。また、既に借りている住宅ローン金利を引き下げることで、家計に間接的に補助金を配る。その分銀行は損をするので、コアTier1資本の注入で補う、という政府→銀行→家計という玉突き的な資金の流れが出来上がっている。某ブログでも触れられたが、日本が1990年から2003年までかけて意思決定したことを2年程度で済ませた点はポイントが高い。

以上、

①中国は(そもそも)景気対策より経済問題の対処を主眼としていた

②経済問題は根が深く規模も大きいため全体の支援規模を出せなかった可能性

③どの程度のペースで対策をするか分からないが、問題が深刻化(市場が大荒れ)すれば「見せ球」的に対策を打ってくるだろう

④対策の方向性は合っているので経済崩壊はしなさそうだが盛り上がりもしなさそう

ということになる。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?