米景気軟着陸と中国株回復について

中国株回復の光と影

中国株が好調である。直接的には①人民銀が企業へ自社株買い資金を融通、②人民銀が金融機関へ株式購入資金の融通、の2点が直接的な燃料となっている。

景気支援策の効果も一部出始めている。7-9月期のGDPは減速したものの、9月時点で家電や自動車など耐久財消費は加速した(図表)。インフラ開発投資も9月に加速している。今後は10-12月期に本丸である不動産問題への対処が成果を挙げるかどうかにかかっているが、とりあえず中国景気は減速から加速へと方向感が変わったであろう。

このように10月上旬は中国株が市場の話題をさらったが、今後注意したいのは機関投資家、特にHF勢による資金還流である。年初に中国含むアジアから日本株に資金が押し寄せていることが話題になったが、その逆が起きるパターンである。目下、「ネクストチャイナ」と持て囃されたインド株は9月末より軟化しており、中国への資金還流が一部で指摘されている(図表)。

とはいえ中国景気の回復は悪い話ばかりでなく、日本企業にとっては恩恵を受ける目も出てくる。特に当NOTEで作っている究極完全モデルと称する日本株の試算値は中国の金融ファクターを含んでおり、9月時点で中国の金融統計が持ち直しつつある。景気に先行してマネーが回復すれば、日本株にとってはポジティブかもしれない。

底堅さを増す米指標

先週今週の米指標は、ディスインフレと消費堅調のミックスでゴルティロックスを窺わせた。即ち、CPI上昇率は減速する一方で、小売売上高は予想を(再度)ぶち抜き増加した。

CPIは、当NOTEで予想していた家賃再加速のアテが外れ、全体的に減速が続いた。ただ、家賃を除いたスーパーコアは加速するなど、市場でも全体の方向性について判断が付きかねている(図表)。

家賃を除いたスーパーコアは、耐久財価格の上昇が要因である。背景には個人消費の堅調があるとみられるが、ここにきて世界的な供給制約も耐久財価格の押し上げに一役買っているとみられる(図表)。足元では利下げが実施されたことで自動車や住宅などの需要が高まる可能性もあり、気が抜けない展開が続く。

とはいえ、CPIの4割は住居費であり、家賃の減速が続く限りインフレ再加速もないだろう。CPIは基本的に減速が続き、FRBの利下げを妨げる材料にはならないであろう。

小売は再び非常に強い伸びとなった。このところ3連勝しているシカゴFEDの小売予測指数は9月末に減少しているが、こちらはハリケーンの影響とみられ、トレンドが変わったわけではないだろう。引き続き、家計は株や住宅の潤沢な含み益と上がり続ける賃金を背景に消費に前向きであろう。先月は家計関連の統計も改正され、貯蓄率は上方修正され、「家計は無理な借金をして消費し続けている」という陰謀論も闇へと葬られた。

なお、先週今週と相場を賑わせたイニシャルクレーム(新規失業保険申請件数)の増加は、半分がハリケーン、半分がレイオフで説明される。これまた大幅利下げが必要なほど悪くはないが、再利上げが必要なほど良くもないという絶妙な線を突いており、市場の利下げ織り込みも錯綜することとなった。

雇用についてもう一つの高頻度データであるindeed求人を確認すると、8月から10月にかけて底堅くなっており、JOLTS求人の方も横ばいで推移する可能性が高まっている(図表)。この辺りは雇用統計の意外な強さにもつながっていよう。

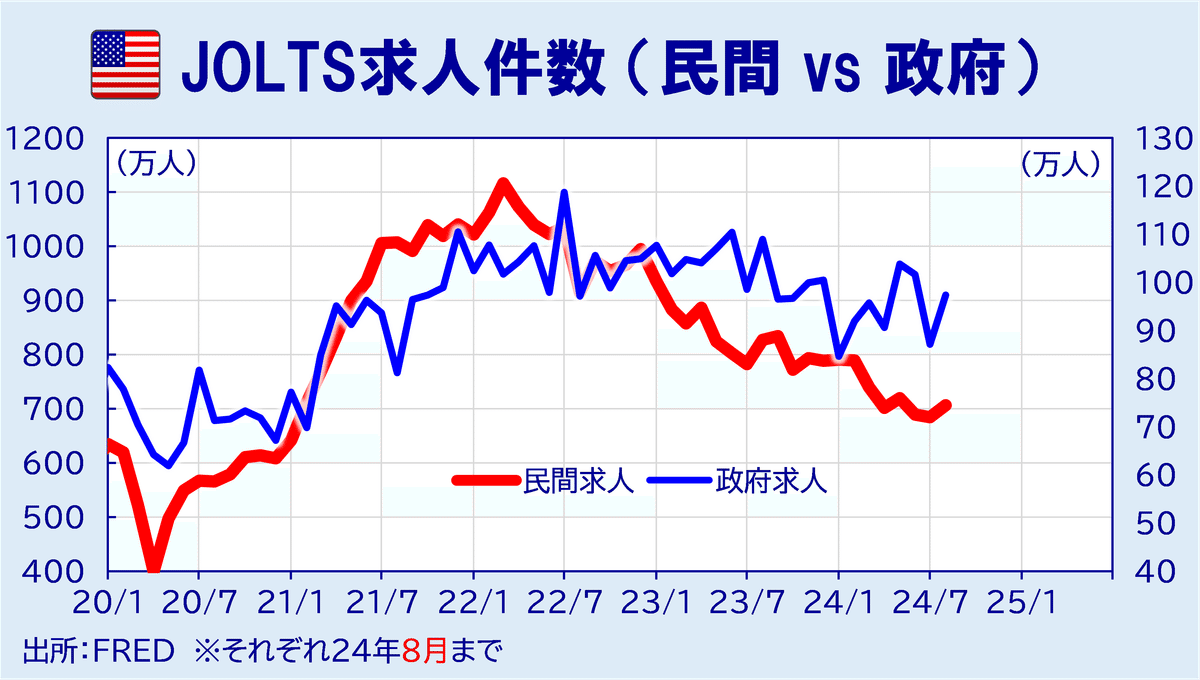

話が横に逸れるが、「雇用統計は政府部門で増えただけで実態は弱い」との俗説が広がっているものの、彼らが提示しているのは季節調整前の数値であり、全く意味のない指摘である。同様の議論は当NOTEでカンニングしているJOLTS求人にも可能で、求人のうち民間部門のものは減少しているのに対し政府部門の求人は底堅く見える(図表)。

ただ、求人件数は民間部門と政府部門で桁が一つ違っており、政府求人を増やして全体の雇用を持ち上げることは難しいし、そうした動きも今のところ統計上確認できない。民主党が選挙対策で雇用を増やしているという話も、考えるだけなら面白いが、それで指標の動向を考えることに意味がないだろう。

以上、米景気のソフトランディングが意識される中、FRBの利下げ回数も下方修正され、ハイテク株を中心に逆風となっている。直近ではASMLが悪い決算を発表したことも意識され、ハイテク株の上値を抑えている。加えて、中国景気は今後底堅さを増す可能性が高まっている。物色としてはグロースよりバリューが選好されやすい地合いとなるだろうが、日米で大きな選挙が近づいている現状、投資家も徐々に慎重姿勢を強めていくとみられ、あまり景気動向に関心が払われないかもしれない。

※本投稿は情報提供を目的としており金融取引を推奨する意図はありません。

この記事が気に入ったらサポートをしてみませんか?