【IR分析 #12】買うならどのくらい?を読み解く "カンロ"(2216) 2023.12期

はじめに

有価証券報告書や決算説明資料など、IR情報を読み解くことが、投資成功への近道だと考えています。重要なポイントはほぼ網羅されているからです。ただ専門的で難解で情報量も多いので、要点だけ簡潔にまとめました。

「いい銘柄を、安いときに買う」ために、増益予想などの銘柄に絞って、投資水準を探ります。株価は「利益(EPS)×市場評価(PER)」で決まるため、それぞれの要素を読み解きます。

多くの銘柄についてざっと読んで、ピンとくる銘柄を効率よく見つけてください。

カンロ(2216)

「増益予想」であることを根拠に、この企業をざっくり「いい銘柄」として取り上げ、投資水準を探っていきます。この情報は以下のIR情報を基にしています。

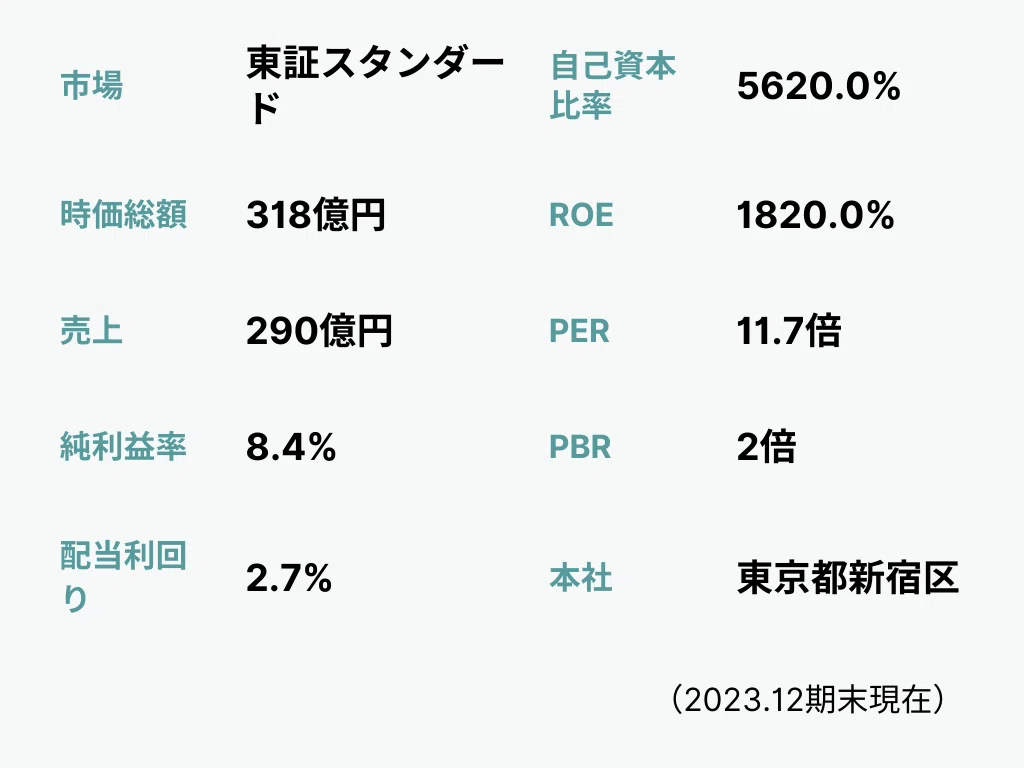

2023.12期 2023/1/1~2023/12/31

・有価証券報告書 決算短信 決算説明資料

Q1 どんな会社?

【概要】1912年創業の製菓会社。主力製品に「カンロ飴」と「ピュレグミ」を持ち、国内外で高いシェアを誇る。飴とグミが売上の中心で、「健康のど飴」や「ノンシュガーのど飴」が健康志向の需要に応える。グミの「ピュレグミ」シリーズは20周年を迎え、今後も成長が期待されるブランド。

【特徴】強みは、糖の専門知識と高い品質管理。無糖や機能性食品に対応した商品を展開し、健康を意識した生活者のニーズを満たす。国内外市場に合わせた商品開発で競争力を確保し、安定した供給体制を持つ。市場での信頼性が高く、長期的な成長基盤を支える。

Q2 どんな状況?

【環境】国内経済は回復傾向だが、物価上昇や海外経済の不安定さが課題。インバウンド需要と健康志向の高まりは追い風。生産体制の効率化とスマートファクトリー導入、人材育成で課題に対応。グローバルな視点を取り入れた成長施策が重要。攻めと守りの経営姿勢を続ける。

【取組】企業のパーパス「Sweeten the Future」を掲げ、ESG経営とデジタル技術の活用を推進。中期経営計画「中期経営計画2024」では、持続可能な成長と社会貢献を目指す。従業員のやりがいや健康経営を重視し、サステナブルな未来を築く。2030年に向けた数値目標を設定し、長期的な成長に挑む。

Q3 業績は?

2023年12月期実績:増収増益

原材料価格改定と宣伝強化が成長を後押し。「ピュレグミ」と「ノンシュガー」シリーズが消費者に好評で、健康志向の強い製品が好影響。さらに生産性向上も利益率の改善に寄与。好調な売上により、過去最高益を達成。

2024年12月期予想:増収増益

最終年を迎える「中期経営計画2024」達成へ、柔軟な経営で市場に対応。既存ブランドの強化やZ世代に応える商品開発を推進。生産体制を強化し、収益力と税制メリットも活用。持続的な成長を目指し、投資と効率改善に注力。

Q4 会社はどう見てる?

【予想の積極性】純利益予想は+2%と控えめであり、2019年や2023年の高い成長率予想に比べて慎重な姿勢が見られる。売上予想も+4%で、会社は慎重かつ堅実な計画を立てている可能性が高い。

【予想の信ぴょう性】過去5期の達成率から、売上予想は比較的安定している一方、純利益予想の達成度には大きな変動が見られる。直近の純利益は期末達成率が100%を大幅に上回る傾向が続いており、予想の達成の信ぴょう性は高いと考えられる。

【予想の傾向】純利益の達成度は低い水準(80%台)から高水準(180%)までばらつきが大きいが、2021年以降は期末達成率が120%以上と上振れ傾向が顕著に見られる。

Q5 市場はどう見てる?

【評価の傾向】EPSが増加するほどPERが低下する強い負の相関が見られる。EPSは成長しているものの、PERは一貫して低下傾向で、EPSの成長が必ずしも株価評価に反映されていない。市場は慎重な姿勢を続けている可能性がある。

【評価のギャップ】5期前と直近期を比較すると、EPSは約3.8倍に拡大しているが、期末PERは17.4から11.7へと低下。利益成長を市場が過小評価している傾向があることを示唆。収益に対する投資家の評価は慎重で、期待が収益性の向上に追いついていない可能性が高い。

【評価の高まり】直近期のPERの水準は市場平均を下回り、成長期待は限定的で、直近5期平均も下回る低水準。市場は過度な成長期待を抱かず控えめな評価を続けていると言える。

最後に「買うならどのくらいか」を、ここまでの分析を基に想定します。多くの銘柄を同じ形式で見ていきますので、初期的な分析や投資候補探しに役立ちます。

ここから先は有料ですが、低コスト(1記事200円)でご提供しています。読み放題のメンバーシップ(月590円)の初月無料でまずお試し下さい。

Q6 買うならどのくらい?

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?