【IR分析 #89】 シンプレクス・ホールディングス(4373)のIR情報から、「買うならどのくらい?」を考える

「いい銘柄を、安いときに買う」ために、増益傾向など、興味を持つに値する企業をピックアップし、「どんな会社で何がいいのか」と、「買うならどのくらいか」を考えます。

これらは企業が開示するIR情報(※)から読み取れますが、専門的で量も多いので要点だけまとめました。多くの銘柄を時短で知り、ピンとくる銘柄を見つけて、安い時があれば検討することが目的です。

私自身が初期的な分析に使う手法を整理したものですが、効率的に投資候補を見つける一助になれば幸いです。

2024.3期 (2023/4/1~2024/3/31)

Q1 どんな会社?

金融機関向けのシステム構築を中心に、幅広い業界のDX支援を行うITソリューション企業。システムインテグレーションが売上の6割を占め、安定した収益基盤を確立。戦略立案から運用保守までを一貫して提供し、ハイブリッド人材による柔軟な対応力が強み。独自開発のソリューションや24時間体制の運用監視で、顧客との長期的な関係構築を図っている。

Q2 どんな状況?

金融業界のDX加速によりITソリューション需要が拡大。一方で競争が激化しており、技術革新と多様化する顧客ニーズへの対応が課題となっている。DXのニーズは通信・製造業にも広がり、同社は新市場開拓を推進している。2027年3月期までに売上収益1,000億円を目標に、既存事業の強化と新規分野の拡大に取り組んでいる。

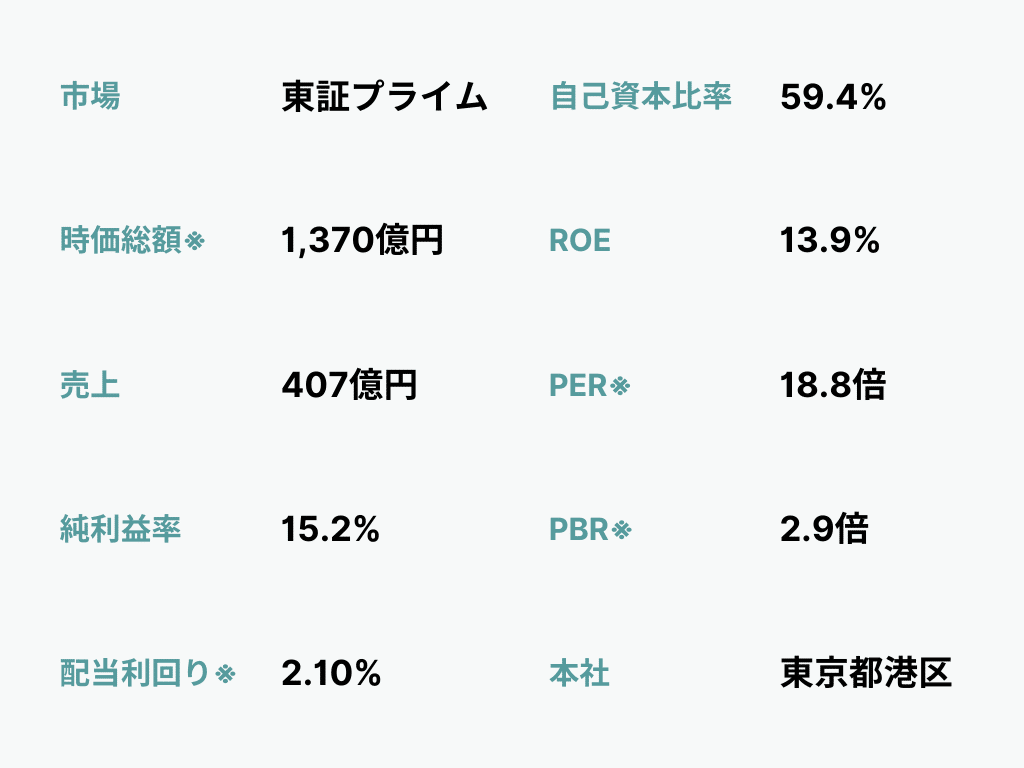

有価証券報告書等から作成

Q3 業績は?

2024年3月期実績:増収増益

経営成績の要因として、システムインテグレーションと運用サービスが引き続き好調であったことが挙げられる。戦略/DXコンサルティングでは、新規案件の獲得が順調に進み、売上の増加につながった。また、コスト管理が徹底されたことで、営業利益の増加にも寄与している。

2025年3月期予想:増収増益

業績予想の根拠は、引き続きDX需要が拡大する中で、戦略/DXコンサルティング分野での取引を拡大し、通信業界や製造業界など新たな顧客層を獲得すること。また、新規開発案件の進捗と、運用サービスの収益性向上を図ることが業績向上につながる見込み。

Q4 予想の信ぴょう性は?

売上予想の+13%は、過去3期の予想範囲(+10%~+14%)内に位置し、平均達成度(102.3%)を基にすると信ぴょう性は高いと評価できる。予想はこれまでの実績に基づく現実的な水準といえる。

一方、純利益予想の+18%は、過去の変動範囲(+9%~+9%)を上回り、積極的な予想といえる。平均達成度(111.7%)から、同社の純利益予想は上振れしやすい傾向があり、会社予想を控えめに設定する傾向があるため、今期の純利益予想も信ぴょう性が高いと考えられる。

達成度は期初予想の達成率。決算短信等から作成

Q5 市場の評価は?

EPSの上昇に伴いPERも上昇する正相関が見られ、市場は利益成長を積極的に評価していることが分かる。また、5期前と比較してEPSは増加し、PERも上昇しているが、PERの上昇幅は限定的であるため、利益成長が市場評価に十分反映されていない可能性がある。

直近期のPERは26.4倍でやや割高感があるが、直近5期の高値PER平均(31.3倍)と安値PER平均(18.3倍)の範囲内にあり、現状の評価は概ね過去の範囲内に留まっている。市場の成長期待は高まっているものの、大きな変化は見られず、現状の評価水準は慎重であると考えられる。

平均は異例値を除く。有価証券報告書等から作成。

Q6 リスクをどう見る?

利益予想は、売上が現実的である一方、純利益は過去の範囲を超えた積極的な設定であり、業績上振れの可能性が期待される。また、過去の予想達成率が高く、実績が予想を超える傾向がある点も評価材料である。EPSとPERの強い相関性から、市場は利益成長を好意的に評価しており、成長期待は一定以上見込める。

一方で、純利益予想が積極的すぎる場合、未達成時の市場の失望が懸念される。また、PERは高値平均に近く、すでに成長期待が織り込まれている可能性がある。過去のPER上昇幅が限定的であったことから、利益成長に対する市場評価の見直しには時間がかかるリスクがある点も留意すべきと考える。

最後に「買うならどのくらい?」を以下の観点から検討します。

過去の市場評価から、相対的に低い水準を「概ね安い水準」として算出し、さらに水準を絞るために、リスク許容度に応じた3つのシナリオを提示します。これにより現在の株価位置を把握し、安いと考える水準に達した際に投資を検討する準備ができます。

この先は有料ですが、全銘柄が読み放題のメンバーシップは初月無料ですので、ぜひご覧ください。

Q7 買うならどのくらい?

過去の市場評価の範囲から、相対的に低い水準を特定すると、投資を検討する際の目安として有効と考えられる。同社の場合、直近5期の安値PERの平均(18.3倍)〜高値PERの平均(31.2倍)を概ねの評価レンジとすると、

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?