【IR分析 #77】 古野電気(6814)のIR情報から、「買うならどのくらい?」を考えてみた

「いい銘柄を、安いときに買う」ために、増益傾向など、興味を持つに値する企業をピックアップし、「どんな会社で何がいいのか」と、「買うならどのくらいか」を考えます。

これらは企業が開示するIR情報(※)から読み取れますが、専門的で量も多いので要点だけまとめました。多くの銘柄を時短で知り、ピンとくる銘柄を見つけて、安い時があれば検討することが目的です。

私自身が初期的な分析に使う手法を整理したものですが、効率的に投資候補を見つける一助になれば幸いです。

2024.2期 (2023/3/1~2024/2/29)

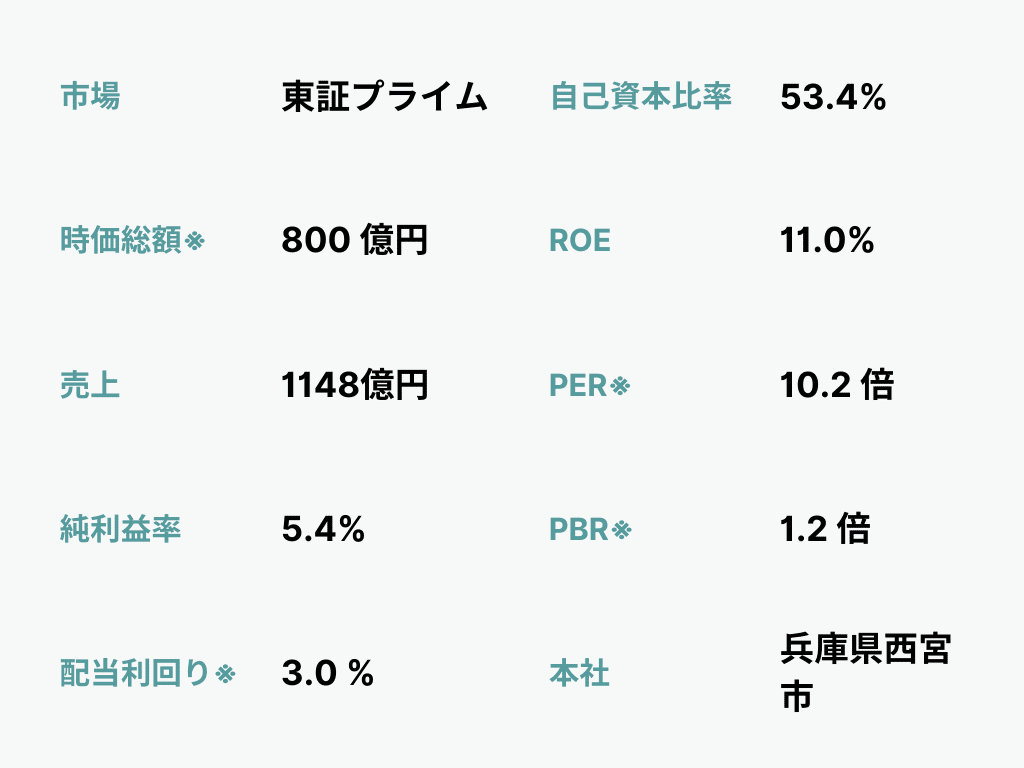

Q1 どんな会社?

船舶用電子機器、産業用電子機器、無線LAN・ハンディターミナル事業を展開するグローバル企業。舶用事業を主力とし、商船や漁業、プレジャーボート向け機器で高いシェアを持つ。1948年に世界初の魚群探知機を実用化し、長年培ったセンシング、情報処理、情報通信技術を活用した航行支援システムなど多様な製品を提供している。

Q2 どんな状況?

船舶業界のDXが進み、自動運航船やリモートモニタリング技術の普及が加速しているが、部材価格高騰や物流費増加が企業の収益に影響。さらに、北米市場の需要鈍化や為替リスクも課題。中期経営計画で新造船案件獲得、漁業機器の販売強化、防衛装備品やヘルスケア機器の販売増加、新規事業育成を進める。

有価証券報告書等から作成

Q3 業績と予想は?

2024年2月期実績:増収増益

過去最高の売上高と純利益を記録。要因として、商船向け事業や漁業向け事業のソリューション提供の拡大が挙げられる。これにより、全地域での販売が堅調に推移し、売上総利益も増加した。

2025年2月期予想:減収減益

商船向け市場での代替燃料船の需要増加が見込まれる一方、国内外での設備投資の抑制や為替の変動リスクが懸念されている。また、部材価格の高騰や物流費の上昇が収益性に影響を与える可能性がある。

Q4 予想の信ぴょう性は?

売上予想の-4%は、過去5期(-3%~+6%)と比較して消極的な水準。達成度は平均106.2%と上振れ傾向があるため、会社予想は控えめだが信ぴょう性は高いと評価できる。純利益予想の-44%は、過去5期(-37%~+48%)と比較して非常に保守的な水準。達成度のばらつきが大きいが、平均138.4%の上振れ傾向があるため、慎重な予想といえる。

達成度は期初予想の達成率。決算短信等から作成

Q5 市場の評価は?

EPSが上昇するとPERが低下し、下落時にはPERが上昇する逆相関が見られることから、市場は成長を慎重に評価している。5期前と比較すると、EPSは約3倍に増加したがPERは低下しており、市場評価には過小評価の傾向がある。直近期のPERは直近5期の高値と安値平均の範囲内に位置しており、市場の期待に大きな変化は見られない。

平均は異例値を除く。有価証券報告書等から作成。

Q6 リスクをどう見る?

ここまでの分析からリスクを想定すると、利益予想の慎重さと市場評価の過小さにある。純利益予想は大幅な減少が見込まれ、成長期待は低調である一方、過去の予想達成度は高く一定の上振れ余地は期待できる。ただし、コスト圧力や市場環境の変化が収益を圧迫する可能性があり、利益成長の実現には外部要因の影響を受けるリスクが残る。

最後に「買うならどのくらい?」を以下の観点から検討します。

過去の市場評価から、相対的に低い水準を「概ね安い水準」として算出し、さらに水準を絞るために、リスク許容度に応じた3つのシナリオを提示します。これにより現在の株価位置を把握し、安いと考える水準に達した際に投資を検討する準備ができます。

この先は有料ですが、全銘柄が読み放題のメンバーシップは初月無料ですので、ぜひご覧ください。

Q7 買うならどのくらい?

直近5期の安値PERの平均(10.9倍)〜高値PERの平均(17.3倍)を概ねの評価レンジとすると、

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?