【実用的IR分析 #65】 "船井総研ホールディングス(9757)" のIR情報から、「買うならどのくらい?」を時短で読み解く

この記事は、「いい銘柄を、安いときに買う」ために「増益傾向の中小型銘柄」をピックアップし、知っておくべき「どんな会社で何がいいのか」と、最も知りたい「買うならどのくらいか」をまとめたものです。

これらは上場企業が開示するIR情報(※)から読み取れますが、専門的で難解で量も多いので、要点だけを時短で読めるようにしました。ざっと読んで、ピンときた銘柄をストックしておき、安いときがきたら投資を検討することが目的です。私自身が初期的な分析に使う手法を整理したものですが、効率的に投資候補を見つける一助になれば幸いです。

2023.12期 (2023/1/1~2023/12/31)

Q1 どんな会社?

中小企業向け経営改善や成長支援を行うコンサルティング企業。売上の71.8%を占める経営コンサルティング事業を主力とし、年間6,070社と契約を結ぶほか、6,775名が参加する経営研究会を主催する。500名以上の専門コンサルタントが在籍し、DXや生成AIを活用した生産性向上や課題解決を強みとしている。

Q2 どんな状況?

競争激化や人材不足を課題としつつ、中小企業の経営改善ニーズやDX需要の拡大を成長機会と捉えている。生成AIの進化やDX普及が企業競争力の鍵とされており、業界全体が変革期にある。「デジタル×総合」を戦略の柱に据え、中期経営計画で2025年度の売上高330億円、営業利益89億円、ROE25%を目指す。

Q3 業績と予想は?

2023年12月期実績:増収増益

主力の経営コンサルティング事業が顧客数増加で好調に推移し、デジタルソリューション事業でもクラウドソリューション分野が成長をけん引。一方で人件費増加などが一部利益を圧迫しましたが、過去最高益を達成。

2024年12月期予想:増収増益

主力の経営コンサルティング事業が継続的に収益拡大を見込む根拠となり、ロジスティクスやデジタルソリューション事業も成長を予想。ただし、デジタル分野の利益率改善が課題。

Q4 予想の信ぴょう性は?

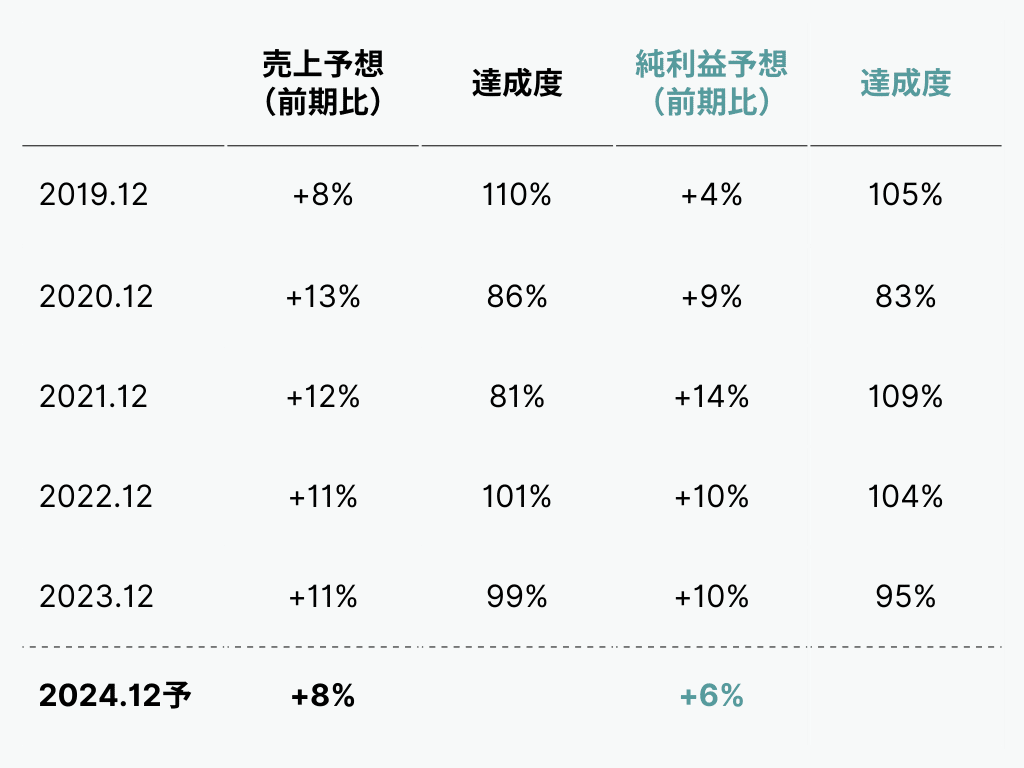

売上予想の前年実績比+8%は、例年の範囲内で控えめな水準。過去5期の達成度平均は約95%で、上振れや下振れが混在していることから、会社予想は控えめで現実的な傾向。信ぴょう性は中程度と評価できる。純利益予想の+6%は例年の範囲内でやや保守的。達成度平均は約99%で概ね上振れ傾向が見られることから、会社予想は控えめな設定ながら信ぴょう性は高いと評価できる。

達成度は期初予想の達成率。決算短信等から作成

Q5 市場の評価は?

EPSが上昇するとPERが低下する逆相関が見られ、市場は成長を慎重に評価している。5期前と比較してEPSは増加した一方、PERは低下しており、利益成長がやや過小評価されている傾向がある。直近期のPERに割安感はないが、直近5期の安値PER平均と高値PER平均の範囲内で市場評価は安定しており、期待の高まりは見られない。

平均は異例値を除く。有価証券報告書等から作成。

Q6 リスクをどう見る?

EPSが成長してもPERは低下し、市場が利益成長を十分に評価しないリスクがある。直近のPER水準からも市場の成長期待は限定的である。ただし、EPSの安定成長と控えめな市場期待により、大幅な下振れリスクは小さいと考えられることから、投資対象としてのリスクは比較的低い印象を受けるが、市場環境の変化や業績修正には注意が必要。

最後に「買うならどのくらい?」を以下の観点から検討します。

過去の市場評価から相対的に低い水準を「概ね安い水準」として算出し、さらに水準を絞るために「リスク許容度に応じた3つのシナリオ」を提示します。これにより現在の株価の位置を把握し、安いと考える水準に達した際に投資を検討する準備ができます。

この先は有料ですが、全銘柄が読み放題のメンバーシップは初月無料ですので、ぜひご覧ください。

Q7 買うならどのくらい?

異例値を除く直近5期の安値PERの平均(21.3倍)〜高値PERの平均(35.4倍)を概ねの評価レンジとすると、

ここから先は

この記事が気に入ったらチップで応援してみませんか?