【IR分析 #114】 藤森工業(7917)のIR情報から、「買うならどのくらい?」を考える

株式投資で成功するために、最も大切なことは、「いい銘柄を、安いときに買う」ことです。

しかし、 どの銘柄が「いい銘柄」なのか、いつが「安いとき」なのか判断に迷う方も多いのではないでしょうか。本記事では、そのような悩みを解決することを目的としています。

増益傾向など、興味を持つに値する企業を「いい銘柄」として取り上げ、その企業が投資家向けに開示する情報(IR情報※)から、

・「どんな会社で何がいいのか」

・「期待は持てそうか」

・「買うならどのくらいか」(有料)

を読み取って、要点だけを簡潔にまとめています。なぜならIR情報は、だれかの予想や見解でなく投資判断に有益な事実情報である一方、専門的で情報量も多いからです。

無料部分だけでも、「知っておくべきこと」が時短で把握できて、投資候補探しに役立ちます。

さらに有料部分では、割安と判断できる目安がわかるので、「安いときに買う」準備ができます。

また、読み放題のメンバーシップなら、同じ形式で多くの銘柄を時短でチェックでき、情報収集の手間と負担を軽減できます。月額590円(1日約20円)の低コストでご利用いただけますが、まずは初月無料でお試しください。

私自身が初期的な分析に使う手法を整理したものですが、効率的に投資候補を見つける一助になれば幸いです。

2024.3期 (2023/4/1~2024/3/31)

Q1 どんな会社?

ウェルネス、環境ソリューション、情報電子、産業インフラの4つの事業を展開する化学素材メーカー。情報電子事業が主力で、商社機能と製造機能を融合した「ものづくり商社」として、製品設計から販売まで一貫したサービスを提供する点が強み。独自技術を活用した製品開発に注力し、バイオ医薬品用バッグやプロテクトフィルムで高評価。

Q2 どんな状況?

医薬・医療分野の技術革新や環境規制の強化が進む中、リサイクル材や環境対応型製品の需要が増加。一方で、原材料費高騰が課題。情報電子事業ではプロテクトフィルムの生産拡大、産業インフラ事業ではトンネル用資材などの販売拡大、環境ソリューション事業ではリサイクル材の開発、ウェルネス事業では再生医療分野での共同開発に取り組む。

Q3 業績は?

2024年3月期実績:増収減益

売上は情報電子事業や産業インフラ事業が牽引したが、原材料価格の上昇や研究開発費の増加が利益を圧迫。特に、情報電子事業ではプロテクトフィルムの需要回復が大きく貢献したが、医薬・医療用包装材などの分野ではインドネシア子会社の需要減少が影響。

2025年3月期予想:増収増益

ウェルネス事業ではバイオ関連製品の需要回復や医療機器分野での販売拡大、環境ソリューション事業では液体容器のグローバル需要増加、情報電子事業ではプロテクトフィルムの安定した需要が収益を支え、産業インフラ事業では建築資材関連の売上増加が予想されている。

Q4 予想の信ぴょう性は?

売上予想の前年実績比:+9%

(異例値を除く)過去5期の予想範囲(+2%~+8%)をやや上回っており、積極的な水準といえる。過去5期の達成度は平均99.2%であり、安定していることから信ぴょう性は高いと評価できる。一方、達成度には上振れも下振れも見られるため、会社予想は現実的な傾向があると考えられる。

純利益予想の前年実績比:+28%

(異例値を除く)過去5期の予想範囲(▲4%~+8%)を大幅に超えており、非常に積極的な水準といえる。達成度の平均値は99.4%だが、66%と著しく低い年もあり、信ぴょう性は高いとは言えない。過去の達成度では上振れと下振れの振れ幅が大きいため、会社予想は楽観的な傾向があると考えられる。

Q5 市場の評価は?

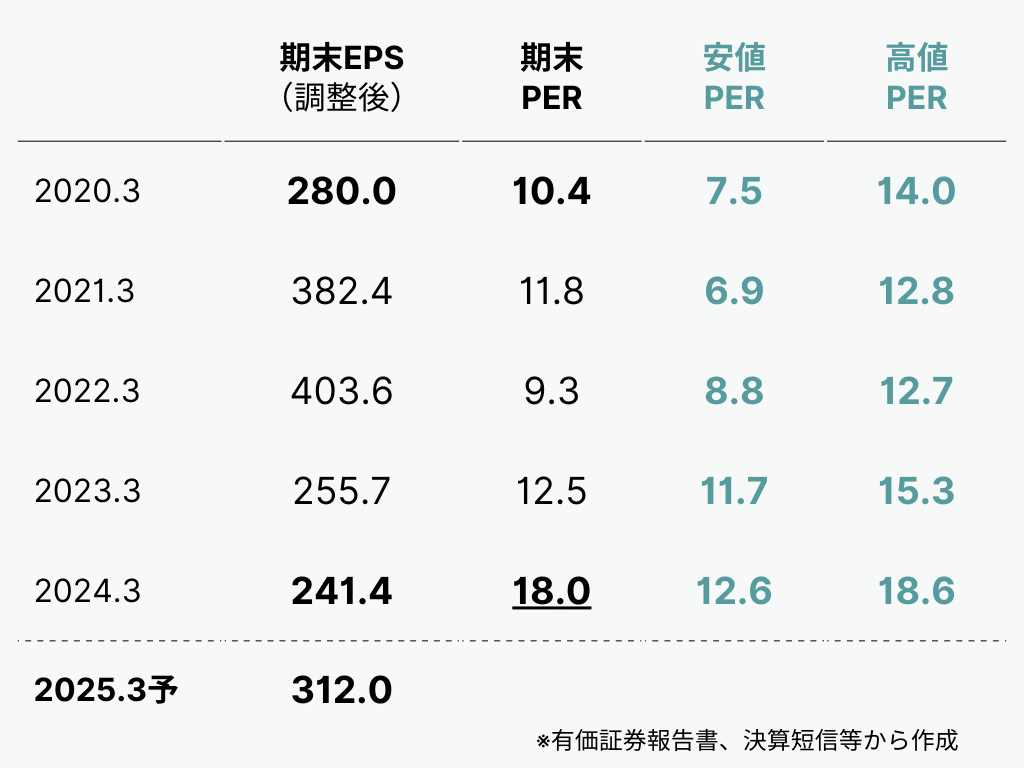

EPSが上昇するとPERが低下し、逆相関の傾向が見られることから、市場は利益成長を慎重に評価していると考えられる。また、5期前と比較してEPSは減少しているが、PERは大幅に上昇していることから、市場は利益成長自体を十分に評価していない一方で、利益以外の要因を強く織り込んでいると考えられる。

直近期末のPERは18.0倍で、20倍を基準とすると割安感は弱い。さらに、過去5期の安値PERを大きく上回り、高値PERの上限付近に位置しており、市場の成長期待が高まっていると可能性も考えられる。

Q6 リスクをどう見る?

利益予想は積極的であり、特に純利益予想が大幅な成長を示していることから、成長期待が高まっている。また、市場の成長期待が高いことやEPS増加の見込みから、企業価値の向上が期待される。

一方で、予想達成度にばらつきがあり、純利益予想の信ぴょう性がやや低い点はリスクとなる。また、PERが過去高値の上限付近で推移しているため、市場期待が既に織り込まれている可能性があり、株価の上昇余地が限定的であるリスクがある。

最後に「買うならどのくらい?」を検討します。

・過去の市場評価から、相対的に低い水準を「概ね安い水準」として算出し、

・さらに水準を絞るために、リスク許容度に応じた3つのシナリオを提示します。

これにより現在の株価位置を把握し、安いと考える水準に達した際に投資を検討する準備ができます。

この先は有料で、この記事単品でも低価格でお求めいただけますが、せっかくご興味をお持ちいただけたなら、この記事を含むすべての分析記事が読み放題のメンバーシップ(初月無料)が断然お得です。

メンバーシップに加入すると、

・多くの銘柄を同じ形式で比較し、

・時短で効率的に情報収集ができて、

・銘柄探しの手間と調べる負担を軽減

できます。記事は高頻度で投稿予定で、今後は銘柄選定のヒントとなるメンバー限定記事もご提供していきます。

1日あたり約20円(※月額590円)で、3記事以上読むならメンバーシップがお得です。

まずは初月無料でお試しいただき、合理的な分析と効率的な投資候補探しをご体感ください。

Q7 買うならどのくらい?

過去の市場評価の範囲を基に、相対的に低い水準を特定すると、投資を検討する際の有用な目安となる。同社の場合、直近5期の安値PERの平均〜高値PERの平均を概ねの評価レンジとすると、

ここから先は

この記事が気に入ったらチップで応援してみませんか?