【IR分析 #33】買うならどのくらい?を読み解く "ゼビオホールディングス"(8281) 2024.3期

「いい銘柄を、安いときに買う」ために、注目に値する企業のIR情報(※) から、知っておくべきポイントと「買うならどのくらい?」を読み解いて、投資候補をストックすることを目的としています。

IR情報は事実情報という意味で投資に有益ですが、専門的で量も多いので、時短で理解しやすいよう同じ形式で簡潔にまとめていきます。

今回は、「増益予想の中小型銘柄」であることを理由にこの銘柄を取り上げています。

これは私自身が初期的な分析として使う手法ですが、みなさんが興味を持てる企業を見つける一助になれば幸いです。

※IR情報

・有価証券報告書 決算短信 決算説明資料

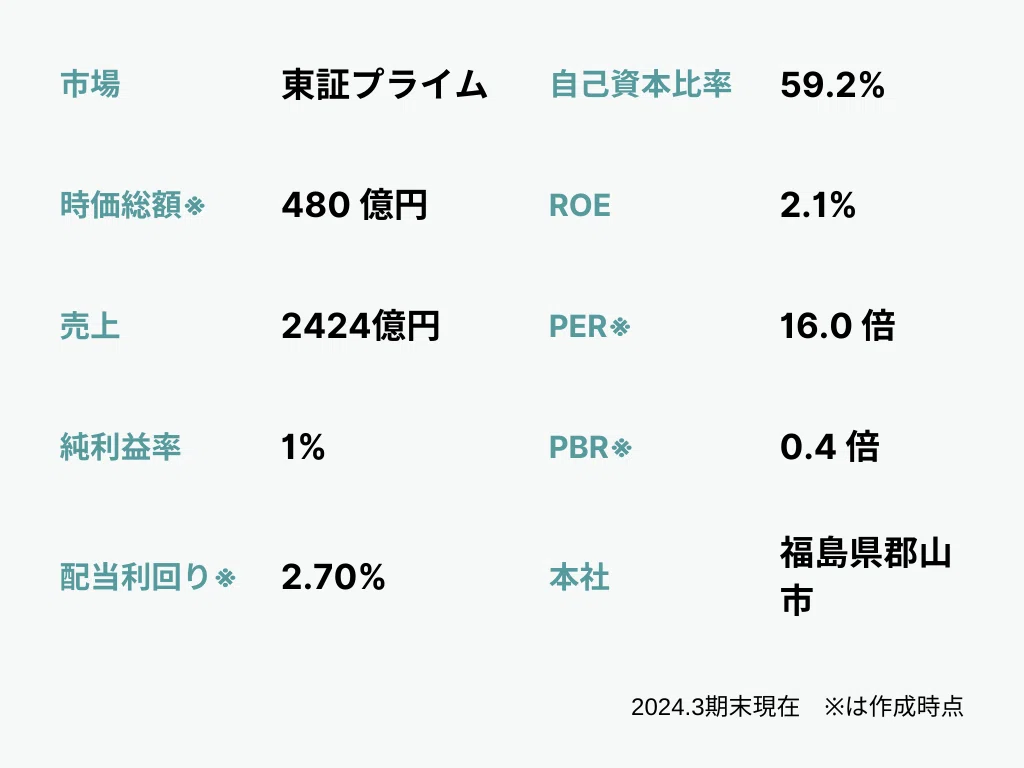

・2024.3期 2023/4/1~2024/3/31

まず、この企業の利益の背景を理解します。その上で、企業自身が考える今後の見通しを確認します。

Q1 どんな会社?

【概要】スポーツ用品やアパレル、ゴルフ用品の販売を中心に事業を展開する国内有数の小売企業。「スーパースポーツゼビオ」や「ヴィクトリア」といった店舗ブランドを中心に展開。売上の約9割以上が国内市場から成り立っており、特にスポーツアパレルやシューズが売上構成の中心を占める。

【特徴】業態別の専門性を活かした店舗運営が特徴。スポーツ用品に特化した「スーパースポーツゼビオ」、総合型店舗の「ヴィクトリア」など、異なる顧客ニーズに応じた事業展開。オンラインとリアル店舗を融合させた戦略を推進。グループにはゴルフ用品の買取・販売を行うゴルフパートナーや、EC事業を担うゼビオコミュニケーションネットワークスなど。

Q2 どんな状況?

【環境】健康志向や余暇活動への関心が高まる中で、安定的な成長が続いている。一方、消費者ニーズの多様化、購買行動の変化、競争の激化が課題となっている。市場の成長性が見込まれる一方で、インフレや円安の影響によるコスト増加も課題。

【取組】新規出店や既存店舗の改装を通じて店舗を活性化。地域ごとの特性に応じた店舗展開や商品構成の最適化を実施。中期経営計画では「コア事業の深化」を掲げ、坪売上高や商品回転率の向上を図る。また、2025年度までに坪売上高1,300千円以上が目標。

Q3 業績は?

2024年3月期実績:増収減益

アパレルやシューズの需要回復が大きな要因となった。一方で、人件費や販売費の増加により営業利益率は低下したが、リアル店舗とオンライン販売の融合が収益向上に貢献している。

2025年3月期予想:増収増益

パリオリンピックがスポーツ需要を押し上げる追い風となり、店舗運営の効率化や商品構成の見直しが収益改善に寄与するとしている。

次に、「買うならどのくらい?」を考えます。

株価は「利益(EPS)×市場評価(PER)」で決まるため、例年の利益予想と市場評価の傾向を分析し、それぞれの要素について考察します。

Q4 利益予想の傾向は?

【売上予想】前年比+4%は例年より控えめで、過去5期の現実的な範囲に収まる。過去5期の達成率は92~99%と高水準で、ブレも少ない。会社予想は現実的な傾向が強く、信ぴょう性は高いと評価できる。

【純利益予想】前年比+16%は例年と比較して現実的な水準だが、過去の達成率は11~154%とばらつきが大きい。特に下振れ傾向が目立ち、会社予想には楽観的な側面が見られる。信ぴょう性はやや低いと考えられる。

【考察】売上予想は控えめながら信ぴょう性が高く安定している。一方、純利益予想はばらつきがあり信ぴょう性が低い。利益の下振れ傾向を考えると、「利益の要素」は中立的な印象を受ける。

Q5 市場評価の傾向は?

【評価の傾向】EPSが上昇するとPERが低下し、EPSが下落するとPERが上昇する逆相関が見られる。市場は慎重ながら成長期待を維持していると考えられる。

【評価のギャップ】5期前と比較してEPSは成長しているがPERは低下。利益成長に対する市場評価が過小評価されている傾向がある。

【考察】直近期のPERに割高感はないが、EPS成長に対するPERの反応は慎重で、市場評価にはやや過小評価の傾向がある。市場の成長期待は限定的で、現時点では大きな変化が見られないため、「市場評価の要素」に関しては中立的な印象を受ける。

最後に、「買うならどのくらい?」を具体的に検討します。

過去の市場評価から相対的に低い水準を算出し、さらに水準を絞るために、リスク選好に応じて3つのシナリオを提示します。また、どのシナリオを選ぶかの参考としてこれまでの分析を整理しています。

これにより、現在の株価がどの位置にあるのかを把握し、安いと考える水準に達した際に投資を検討する準備をしておくことができます。

あくまで初期的な分析ですが、合理的な手法だと考えています。この先は有料ですが、読み放題のメンバーシップでは初月無料でご覧いただけますので、ぜひご活用ください。

Q6 買うならどのくらい?

【概ね安い水準】異例値(2020・2021)を除く直近5期の安値PERの平均(10.7倍)〜高値PERの平均(14.9倍)を概ねの評価レンジとすると、その中間の12.8倍以下程度が「概ね安い水準」と想定できる。

【投資シナリオ】この水準に今期予想EPS(67.9円)を当てはめると、株価レンジは730円~1,010円の範囲となる。この範囲をさらに絞り込むために、リスク許容度に応じた以下のシナリオがひとつの目安として考えられる。

ここから先は

この記事が気に入ったらチップで応援してみませんか?