【IR分析 #28】買うならどのくらい?を読み解く "日本触媒"(4114) 2024.3期

【この記事の要約】

アクリル酸や高吸水性樹脂(SAP)で世界トップシェアを持ち、幅広い分野で利用されている。アジア市場での需要変動に対応し、持続可能な製品供給体制を構築している。

2024年3月期実績は減収減益で、需要低迷による利益減少が見られたが、SAPの需要増で補った。2025年3月期予想は増収減益で、販売数量増を見込むが費用増加が課題。

会社予想は控えめで現実的、直近期のPERには割安感はないが、市場の成長期待は高まっている。

例年の市場評価を基に●円〜●円を「概ね安い水準」とし、利益見通しと市場評価の傾向からさらに絞ると●円以下が検討の目安となり得る。

本文では専門的で量も多いIR情報から、この流れで簡潔にまとめています。

「いい銘柄を、安いときに買う」ために、増益などの銘柄に絞り、株価を決める「利益(EPS)×市場評価(PER)」を読み解く実用的な内容です。

まずはざっと読んで、ピンとくる銘柄を効率よく見つけてください。

2024.3期 2023/4/1~2024/3/31

・有価証券報告書 決算短信 決算説明資料

Q1 どんな会社?

【概要】アクリル酸や高吸水性樹脂(SAP)、酸化エチレン、エチレングリコールといった製品を製造・販売し、日用品、医薬品、電子機器材料など幅広い分野で活用されている。特に紙おむつや衛生製品に使われるSAPで世界トップシェアを誇り、成長を続けている。

【特徴】高い技術力と幅広い製品開発力を持ち、アクリル酸やSAPの製造技術で業界から高い評価。エネルギーやライフサイエンス分野にも積極展開し、新興市場で競争力を発揮。ソリューションズ事業では、顧客の課題解決に向けた高付加価値製品を提供し、独自技術で差別化を図っている。

Q2 どんな状況?

【環境】特にアジア市場では需要の変動が大きく、新興国市場での価格競争も激化している。課題としては、既存の主力製品であるアクリル酸やSAPにおいて、需要変動に適応した供給体制の最適化が必要。環境対応製品の開発・拡充といったサステナビリティへの対応も避けられない課題。

【取組】中期経営計画でデジタル技術導入や業務効率向上、バイオマス原料導入により持続可能な供給体制を構築。環境貢献製品の売上拡大を目指し、2024年度には売上収益550億円、ROE 7.5%を目標としている。2030年までにCO2排出量を30%削減し、エネルギー・エレクトロニクス・ライフサイエンス分野にリソースを集中投資。姫路製造所ではAI技術を活用し、生産スケジューリングの最適化で業務効率向上に取り組んでいる。

Q3 業績は?

2024年3月期実績:減収減益

特にアクリル酸やエステルの需給バランスが悪化し営業利益が減少した。しかし、SAPの新興国での需要が伸び、他製品の売上低迷を一部補う形となった。このような環境下での実績は、同社の強固な事業基盤と市場ニーズに応える柔軟な対応力の成果といえる。

2025年3月期予想:増収減益

為替レート、原材料価格の動向に影響されるものの、販売数量の増加が期待されている。マテリアルズ事業とソリューションズ事業において販売数量の増加を見込みつつも、製造固定費や管理費の増加が予測されているため、経営効率の改善が引き続き重要な課題となる。

Q4 会社はどう見てる?

【予想の積極性】売上予想は過去5年間の範囲内であり、今期の売上は例年の中でも控えめな増加を見込んでいる。一方、純利益予想は現実的な水準で、過去に比べると減少傾向がある。会社の利益予想は、積極的というより控えめな姿勢が見られる。

【予想の信ぴょう性】売上予想は、過去に100%を達成することも多く信ぴょう性は比較的高い。一方で、純利益予想は予想達成度の変動が激しく、信ぴょう性はやや低いと考えられ不確定要素が残る。

【予想の傾向】会社の売上予想は、現実的で実績を伴うものが多いが、純利益予想には控えめな姿勢が見られる。過去には予想に対し大幅な上振れや下振れがあるため、慎重なスタンスで、特に利益予想は控えめに設定される傾向がある。

Q5 市場はどう見てる?

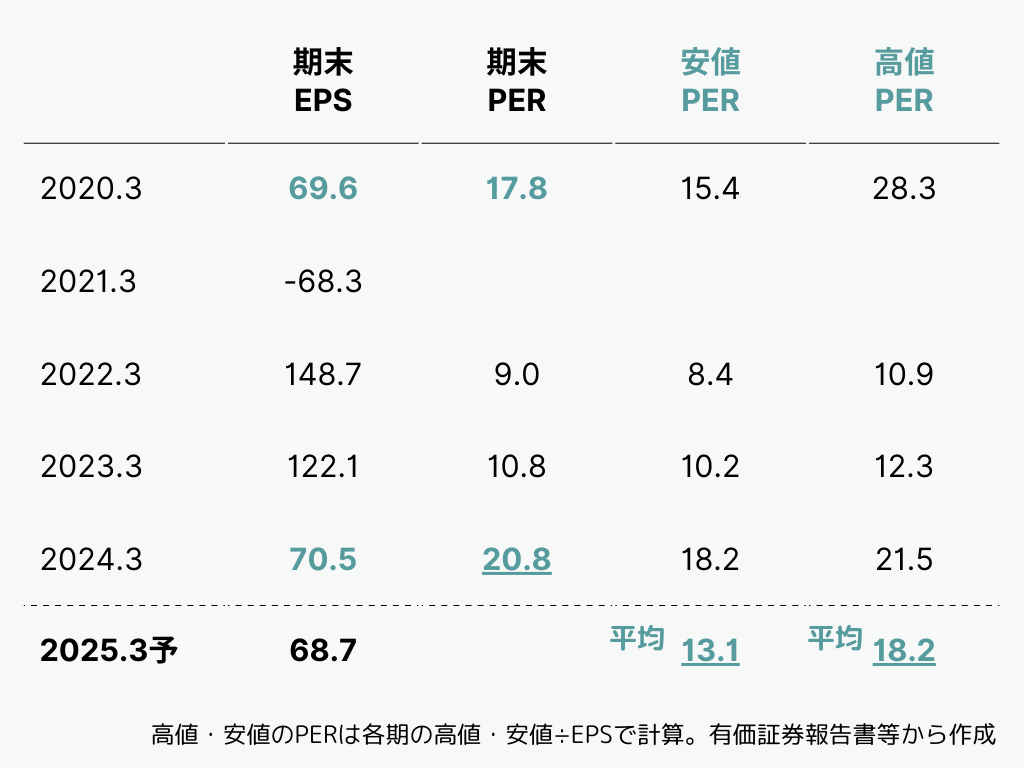

【評価の傾向】EPSが上昇したときにはPERが低下し、逆にEPSが下落するとPERが上昇する傾向が見られる。これは市場が業績変動を一時的とみなし、将来的な成長を期待していることを示唆する。慎重ながらも成長期待を維持している市場の姿勢がうかがえる。

【評価のギャップ】5期前と比較すると、同水準のEPSにもかかわらず直近期のPERは上昇している。この傾向から、市場評価はやや積極的で、利益成長に対して期待が高まっていると考えられる。過小評価の傾向は薄く、成長を見据えた評価となっている。

【直近の評価】直近期のPERは20.8で割安感はない。また、直近5期の安値と高値の平均範囲も上回っており、市場の期待が高まっていることがわかる。

最後に「買うならどのくらいか」を、ここまでの分析を基に想定します。多くの銘柄を同じ形式で見ていきますので、初期的な分析や投資候補探しに役立ちます。

ここから先は有料になります。低コストでご提供していますが、読み放題のメンバーシップの初月無料でまずお試し下さい。

Q6 買うならどのくらい?

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?