【IR分析 #86】 サントリー食品インターナショナル(2587)のIR情報から、「買うならどのくらい?」を考える

「いい銘柄を、安いときに買う」ために、増益傾向など、興味を持つに値する企業をピックアップし、「どんな会社で何がいいのか」と、「買うならどのくらいか」を考えます。

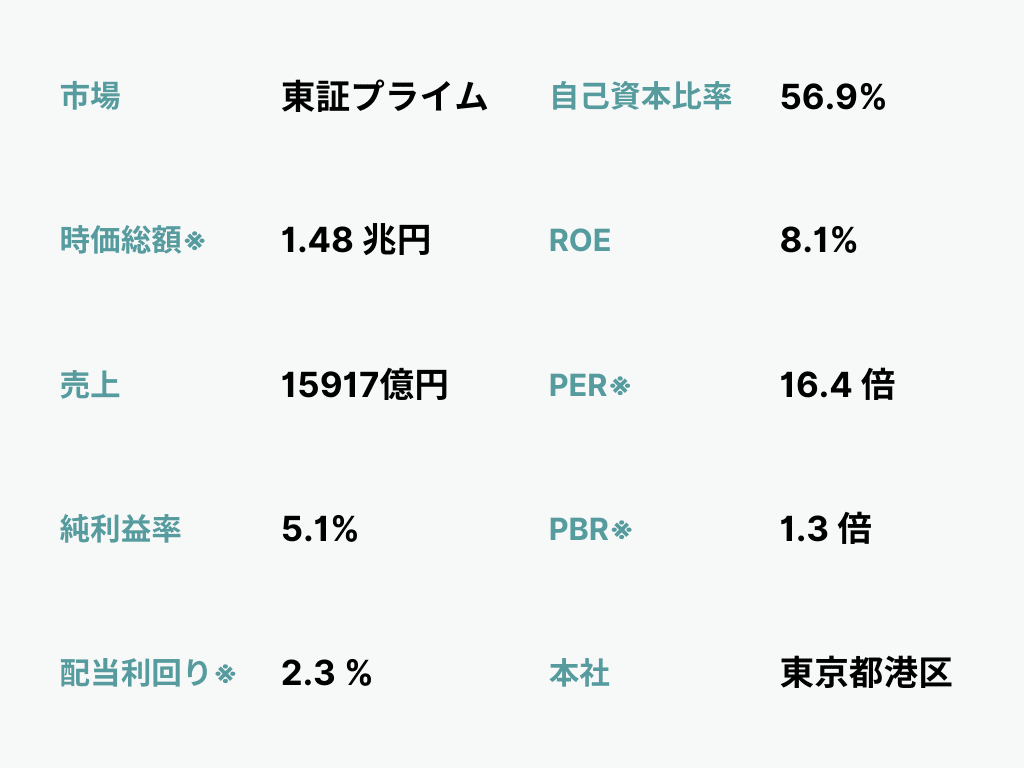

これらは企業が開示するIR情報(※)から読み取れますが、専門的で量も多いので要点だけまとめました。多くの銘柄を時短で知り、ピンとくる銘柄を見つけて、安い時があれば検討することが目的です。

私自身が初期的な分析に使う手法を整理したものですが、効率的に投資候補を見つける一助になれば幸いです。

2023.12期 (2023/1/1~2023/12/31)

Q1 どんな会社?

清涼飲料水や健康食品を製造・販売し、世界各地で事業を展開している。「サントリー天然水」「BOSS」「伊右衛門」などが主力ブランドで、日本市場で高いシェアを持つ。国内では天然水、缶コーヒー、緑茶の主要カテゴリーでトップシェアを確保し、健康志向の高まりも追い風となっている。海外では地域ごとのニーズに応じたブランド展開が強み。

Q2 どんな状況?

消費者の健康志向の高まりなどの経営環境に対応し、製品開発やサプライチェーン効率化を推進。課題として、新興国市場の成長取り込みや環境負荷の低減、気候変動による水供給リスクへの備えが挙げられる。業界では健康食品や機能性飲料の需要拡大、環境規制の強化が見込まれる。同社は、新中期経営計画で営業利益率を10%以上を目指す。

Q3 業績は?

2023年12月期実績:増収増益

日本市場では「サントリー天然水」「BOSS」「伊右衛門」が過去最高の販売数量を記録。海外でも全地域で増収を達成。価格改定や販促強化、コスト管理が営業利益の増加に寄与した。

2024年12月期予想:増収増益

主要な要因は日本市場での価格改定効果とチャネル改善、海外市場での販売数量増加である。米州では炭酸・非炭酸飲料の拡大、欧州ではエナジードリンク強化が収益を支える。日本市場では「サントリー天然水」「BOSS」「伊右衛門」の販売促進が成長を牽引する。

Q4 予想の信ぴょう性は?

売上予想の前年実績比+5%は、過去5期の予想範囲(+1%~+8%)内に位置し、平均達成度(99.6%)を基にすると信ぴょう性が高いと評価できる。予想は控えめな傾向があり、現実的な水準といえる。

一方、純利益予想の+2%は、過去の変動範囲(-17%~+16%)と比較して控えめであり、平均達成度(103%)から判断すると上振れしやすい傾向がある。会社予想は慎重に設定されているため信ぴょう性は高く、実績が予想を上回る可能性は十分に考えられる。

達成度は期初予想の達成率。決算短信等から作成

Q5 市場の評価は?

EPSが上昇するとPERが低下する逆相関が見られ、市場は利益成長を慎重に評価していることが分かる。また5期前と比較してEPSは増加したがPERが低下していることから、利益成長が十分に織り込まれておらず、過小評価の可能性があると考えられる。

直近期末のPERに割高感はないが、過去5期の高値PER(28.3倍)と安値PER(15.6倍)の範囲内にあり、市場の成長期待は高まっている兆しはない。現状の評価水準は慎重であり、今後の評価見直しの可能性が残されている。

平均は異例値を除く。有価証券報告書等から作成。

Q6 リスクをどう見る?

利益予想は達成度が高く、予想は控えめに設定される傾向があるため、実績が予想を上回る可能性が期待できる。また、市場評価が利益成長を十分に反映しておらず、成長が再評価されることで株価上昇の余地がある点も注目される。さらに、直近期のPERは割高感がなく、成長期待が高まれば市場評価が見直される可能性がある。

一方で、利益予想が控えめなため、成長性が市場に伝わりにくいリスクがある。市場の成長期待が慎重にとどまれば、評価が進まず株価が停滞する懸念も否定できない。また、為替変動やコスト上昇といった外部環境の変化が業績に悪影響を与える可能性もあり、リスクとして注視が必要。

最後に「買うならどのくらい?」を以下の観点から検討します。

過去の市場評価から、相対的に低い水準を「概ね安い水準」として算出し、さらに水準を絞るために、リスク許容度に応じた3つのシナリオを提示します。これにより現在の株価位置を把握し、安いと考える水準に達した際に投資を検討する準備ができます。

この先は有料ですが、全銘柄が読み放題のメンバーシップは初月無料ですので、ぜひご覧ください。

Q7 買うならどのくらい?

過去の市場評価の範囲から、相対的に低い水準を特定すると、投資を検討する際の目安として有効と考えられる。同社の場合、直近5期の安値PERの平均(17.5倍)〜高値PERの平均(23.0倍)を概ねの評価レンジとすると、

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?