【IR分析 #126】 デンソー(6902)のIR情報から、「買うならどのくらい?」を考える

本記事は、株式投資で成功するために「いい銘柄を、安いときに買う」ことを目的としたものです。

増益傾向など、興味を持つに値する企業を「いい銘柄」としてピックアップし、IR情報(※)から、「どんな会社で何がいいのか」、「買うならどのくらいか」を読み解きます。IR情報は、企業自身が投資家向けに開示する事実情報として有益ですが、専門的で量も多いので、要点だけ簡潔にまとめました。

無料部分だけでも投資候補探しに役立ちますが、有料部分では割安と判断する目安がわかるので、「安いときに買う」準備ができます。また読み放題のメンバーシップなら、同じ形式で多くの銘柄を時短でチェックできて、情報収集の手間と負担を軽減できます。まずは初月無料でお試しください。

私自身が初期的な分析に使う手法を整理したものですが、効率的に投資候補を見つける一助になれば幸いです。

2024.3期 (2023/4/1~2024/3/31)

Q1 どんな会社?

自動車部品の製造・販売を手がけ、電動化・自動運転・コネクテッド技術の開発を強化する企業。トヨタグループの主要サプライヤーで、電動車向けインバーターは世界シェアNo.1を誇る。HVACやコンプレッサー分野でもトップクラスのシェアを維持。研究開発費5,509億円、特許39,000件超を持ち、次世代技術の開発を推進。

Q2 どんな状況?

自動車業界は環境規制の強化や脱炭素政策の影響を受け、欧州や中国でEVシフトが進む一方、原材料価格の高騰や半導体不足がコスト増要因。電動化・自動運転技術の開発競争の激化や研究開発費の増大が課題。2030年に向け電動化・自動運転分野へ投資を強化し、2025年度売上8兆円、2030年度EV関連売上比率40%以上を目指す。

Q3 業績は?

2024年3月期実績:増収減益

半導体供給の回復やEVシフトによる電動化関連製品の売上増加が業績の押し上げ要因。円安も売上を押し上げたが、原材料価格の高騰や物流コストの上昇が利益率を圧迫。生産効率の向上や価格転嫁の実施により、一定の収益改善が図られたが、品質保証関連費用の増加が利益を圧迫した。

2025年3月期予想:増収増益

電動車市場の拡大に伴い、EV向け部品の需要が増加することが売上成長の主な要因。半導体供給の安定化により生産能力が向上し、電動化関連製品の供給量を増やすことが可能となる。さらに、コスト構造改革を推進し、原材料費の高騰への対応を図る。円安傾向の継続も業績にプラス。

ここから先は、「株価は利益(EPS)×市場評価(PER)で決まる」という前提に基づいて、各要素を分析します。

Q4では、会社の利益予想の積極性と信ぴょう性を検証し、利益の要素を分析します。

Q5では、市場が会社予想をどう評価しているかを分析し、市場評価の妥当性を判断します。

Q6では、2つの要素の分析から、投資を検討する際の期待とリスクを整理します。

Q7では、過去の市場評価から割安な水準を特定し、「買うならどのくらい?」を考えます。

Q4 予想の信ぴょう性は?

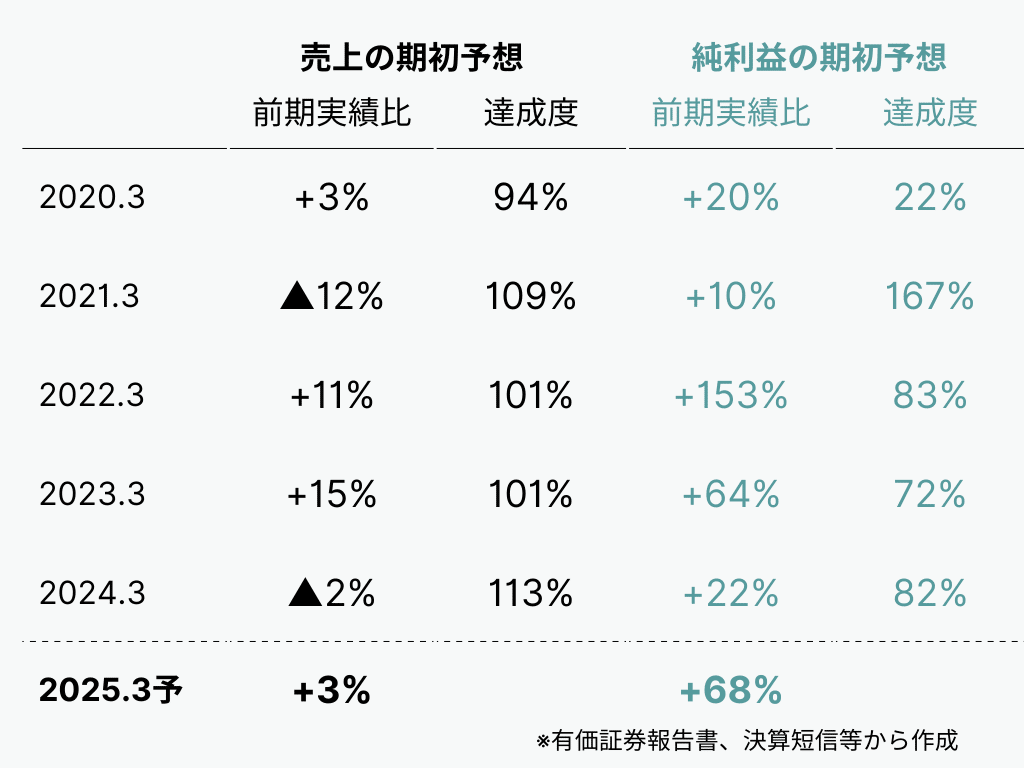

売上予想の前年実績比:+3%

過去5期の予想範囲(▲2%~+15%)内であり、やや保守的な水準といえる。過去5期の達成度は平均103.6%で、信ぴょう性は高いと評価できる。一方、達成度の上振れ傾向が見られるため、会社予想は控えめな傾向があると考えられる。

純利益予想の前年実績比:+68%

異例値を除く過去5期の予想範囲(+10%~+64%)をやや上回り、積極的な水準といえる。達成度の平均値は99.2%で、過去の未達傾向を考慮すると、信ぴょう性は低いと評価できる。達成度の下振れ傾向が強いため、会社予想は楽観的な傾向があると考えられる。

Q5 市場の評価は?

EPSとPERの相関性

EPSの増加に対しPERの動きに明確な相関性は見られないが、EPSが大幅に増加してもPERが低下する場面があることから、市場は利益成長を一時的と見て慎重に評価していると考えられる。また、5期前と比較してEPSは大幅に増加したがPERは低下しており、市場が利益成長を過小評価している可能性がある。

直近の市場評価の傾向

直近期末のPERは20倍を上回っており、やや割高感がある水準にある。一方で、過去5期の安値PERと高値PERの範囲内の上限付近に位置しており、市場の成長期待がやや高まっている兆しである可能性が考えられる。

Q6 リスクをどう見る?

プラスの要素

純利益予想は過去の水準を上回る積極的な成長を見込んでおり、売上予想の安定性からも一定の達成期待が持てる。また、市場の成長期待が高まりつつあり、今後の株価上昇の余地も考えられる。

マイナスの要素

一方で、過去の純利益予想の達成度にはばらつきがあり、楽観的な見通しが未達リスクを高める可能性がある。さらに、市場は利益成長を慎重に評価しており、割高感があるPERが今後の株価推移に影響を与える懸念もある。

最後に「買うならどのくらい?」を検討します。

過去の市場評価から、相対的に低い水準を「概ね安い水準」として算出し、さらに水準を絞るために、リスク許容度に応じた3つのシナリオを提示します。

これにより現在の株価位置を把握し、安いと考える水準に達した際に投資を検討する準備ができます。

この先は有料で、この記事単品でも低価格でお求めいただけますが、せっかくご興味をお持ちいただけたなら、この記事を含むすべての分析記事が読み放題のメンバーシップ(初月無料)が断然お得です。

メンバーシップに加入すると、

・多くの銘柄を同じ形式で比較し、

・時短で効率的に情報収集ができて、

・銘柄探しの手間と調べる負担を軽減

できます。記事は高頻度で投稿予定で、今後は銘柄選定のヒントとなるメンバー限定記事もご提供していきます。

月額590円(1日約20円)で、3記事以上読むならメンバーシップがお得です。

まずは初月無料でお試しいただき、合理的な分析と効率的な投資候補探しをご体感ください。

Q7 買うならどのくらい?

過去の市場評価の範囲を基に、相対的に低い水準を特定することで、投資を検討する際の有用な目安が得られる。具体的には、直近5期の安値PERの平均から高値PERの平均をこの企業の概ねの評価レンジとし、その中間以下を「概ね安い水準」とみなすと以下のようになる。

ここから先は

この記事が気に入ったらチップで応援してみませんか?