【実用的IR分析 #51】 "TKC(9746)" のIR情報から、「買うならどのくらい?」を時短で読み解く

この記事は、「いい銘柄を、安いときに買う」ために、増益傾向などの銘柄をピックアップし、知っておくべき「どんな会社で何がいいのか」と、最も知りたい「買うならどのくらいか」をまとめたものです。

これらは上場企業が開示するIR情報(※)から読み取れますが、専門的で難解で量も多いので、要点だけを時短で読めるようにしました。ざっと読んで、ピンときた銘柄をストックしておき、安いときがきたら投資を検討することが目的です。私自身が初期的な分析に使う手法を整理したものですが、効率的に投資候補を見つける一助になれば幸いです。

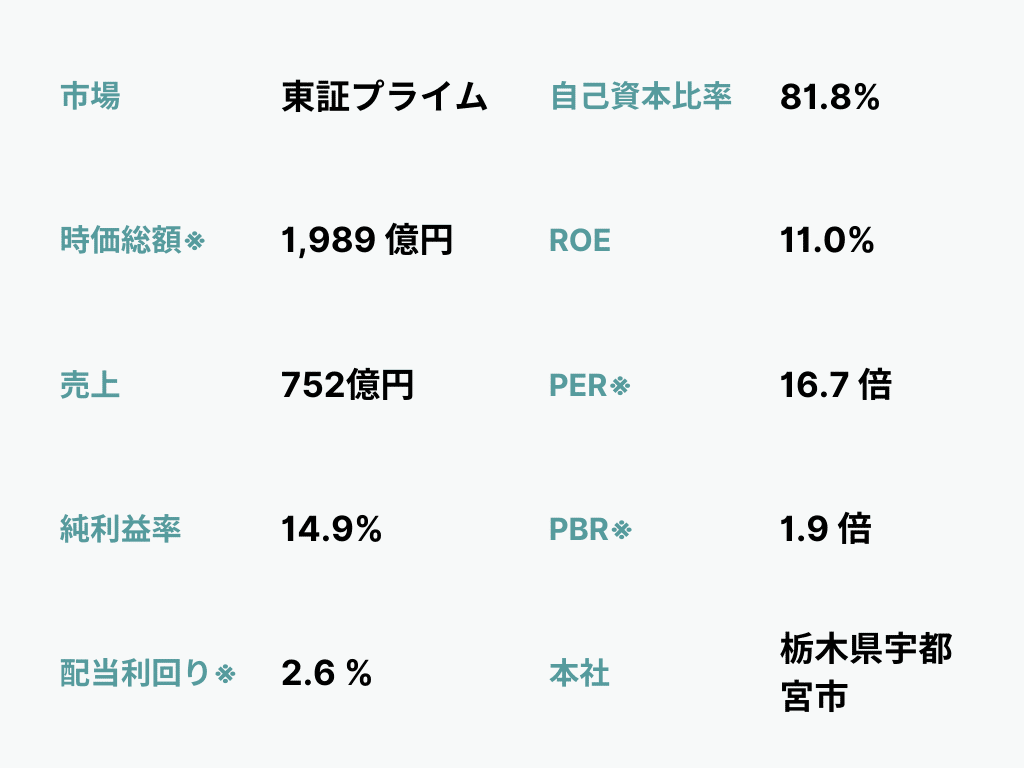

2024.9期 (2023/10/01~2024/09/30)

Q1 どんな会社?

税理士・公認会計士や地方公共団体向けに会計・税務システムを提供し、法改正対応や業務効率化を支援。情報処理サービスやソフトウェア販売が柱で、地方公共団体向け標準準拠システムの採用実績が高い。「記帳適時性証明書」により金融機関からの信頼性向上や、DX推進を支援するシステムで行政効率化にも貢献している。

Q2 どんな状況?

デジタル化の進展や法令改正が進む中、消費税インボイス制度や電子帳簿保存法の改正への迅速な対応が企業に求められており、需要を押し上げ。地方公共団体市場ではDX計画に基づき行政効率や住民サービス向上が重視される中、生産性向上を支援。最新ICT技術を活用した差別化とシステム開発の迅速化が進めている。

有価証券報告書等から作成

Q3 業績と予想は?

2024年9月期実績:増収増益

地方公共団体市場における標準準拠システムの需要増加と、情報処理サービスやソフトウェア販売の成長に支えられている。また、効率的な事業運営によるコスト削減効果も業績向上に寄与している。

2025年9月期予想:増収増益

会計事務所市場における「FXクラウドシリーズ」の普及促進と、地方公共団体向け標準準拠システムの導入が主な収益源となると見込んでいる。法令改正やDX推進への迅速な対応が引き続き成長の鍵となる。

Q4 予想の信ぴょう性は?

売上予想の前年実績比+6%は、例年の予想より積極的。過去5期の達成率は高く、上振れ傾向が続いており、会社予想は現実的で信ぴょう性は高い。純利益予想の+1%は、例年の予想範内で現実的な水準。過去5期の達成率は非常に高く常に上振れ傾向が見られ、会社予想は保守的な傾向で、信ぴょう性は高いといえる。

達成度は期初予想の達成率。決算短信等から作成

Q5 市場の評価は?

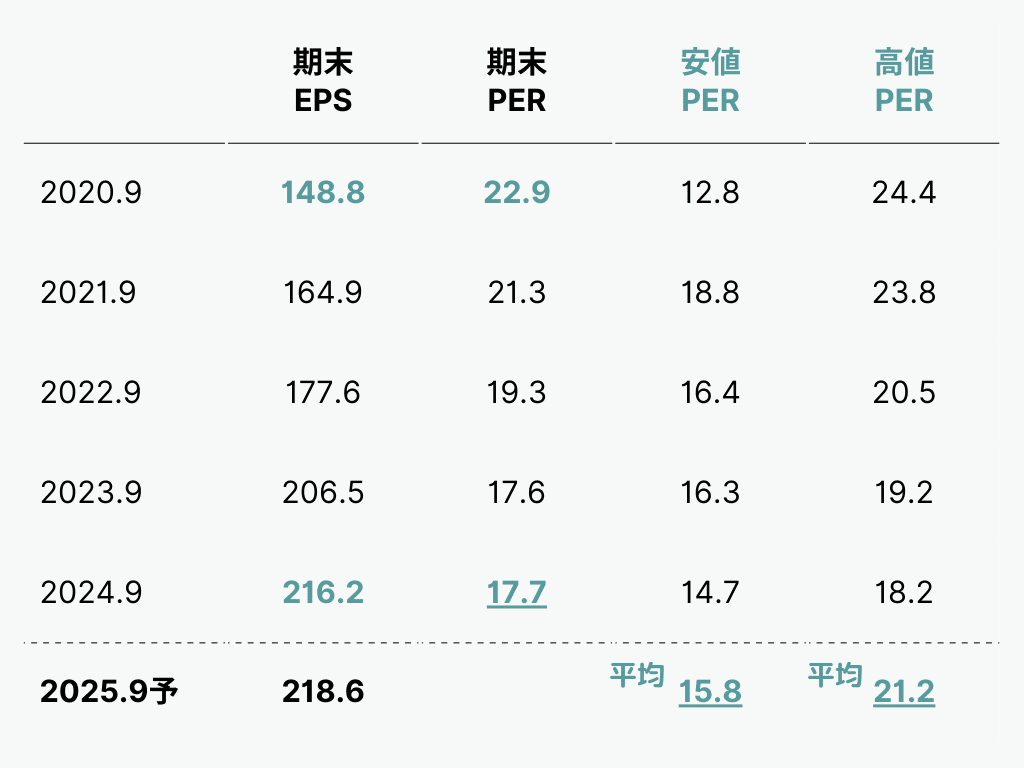

EPSが上昇するとPERが低下する逆相関が見られ、市場は成長を慎重に評価している。5期前と比較してEPSは大幅に増加したがPERは低下しており、やや過小評価の傾向が見られる。直近期のPERに割高感はなく、直近5期の高値・安値PERの下限付近であり、市場評価は安定しているものの、期待が高まっている傾向は見られない。

平均は異例値を除く。有価証券報告書等から作成。

Q6 リスクをどう見る?

株価を決める利益(EPS)と市場評価(PER)の分析(Q4・Q5)から、この企業への投資リスクを想定すると、安定した収益成長と高い予想の信ぴょう性が魅力で、リスクを抑えた投資を検討する余地がある。一方、市場は成長期待に慎重で過小評価の傾向があり、期待の高まりも見られないため、全体として中立的な印象を受ける。

最後に「買うならどのくらい?」を以下の観点から検討します。

過去の市場評価から相対的に低い水準を「概ね安い水準」として算出し、さらに水準を絞るために「リスク許容度に応じた3つのシナリオ」を提示します。これにより現在の株価の位置を把握し、安いと考える水準に達した際に投資を検討する準備ができます。

この先は有料ですが、全銘柄が読み放題のメンバーシップは初月無料ですので、ぜひご覧ください。

Q7 買うならどのくらい?

異例値を除く直近5期の安値PERの平均(15.8倍)〜高値PERの平均(21.2倍)を概ねの評価レンジとすると、

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?