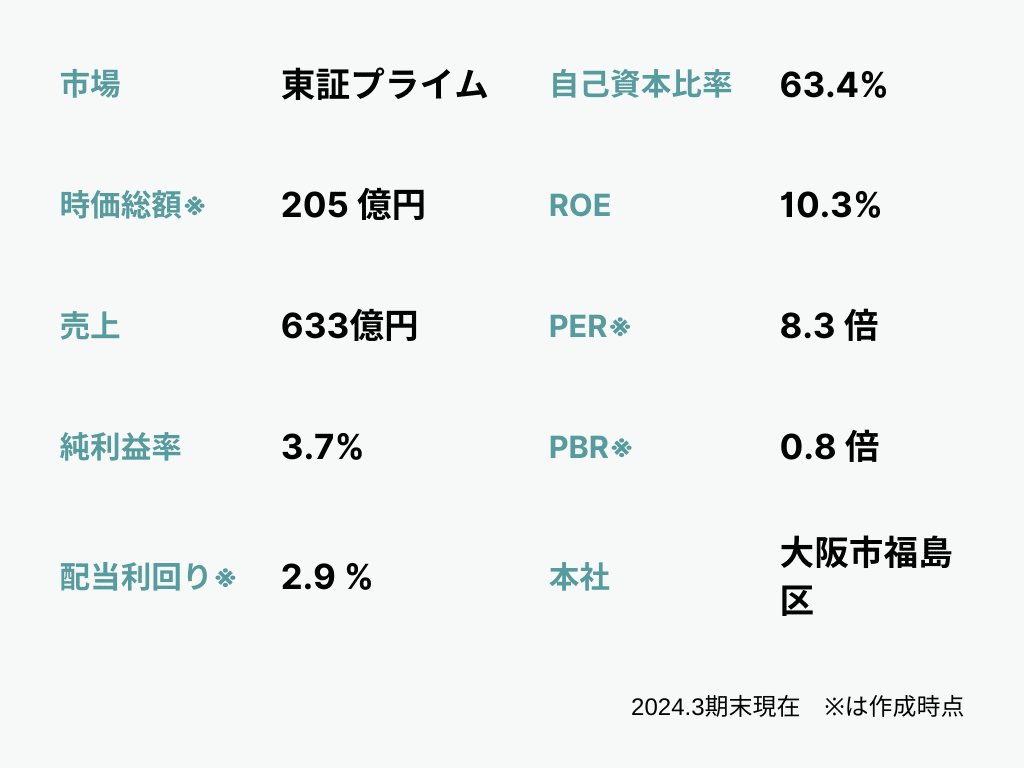

【IR分析 #31】買うならどのくらい?を読み解く "SPK"(7466) 2024.3期

「いい銘柄を、安いときに買う」ために、注目に値する企業のIR情報(※) から、知っておくべきポイントと「買うならどのくらい?」を読み解いて、投資候補をストックすることを目的としています。

IR情報は事実情報という意味で投資に有益ですが、専門的で量も多いので、時短で理解しやすいよう同じ形式で簡潔にまとめていきます。

今回は、「増益予想ながら出遅れ感のある中小型株」であることを理由にこの銘柄を取り上げています。

これは私自身が初期的な分析として使う手法ですが、みなさんが興味を持てる企業を見つける一助になれば幸いです。

※IR情報

・有価証券報告書 決算短信 決算説明資料

・2024.3期 2023/4/1~2024/3/31

Q1 どんな会社?

【概要】自動車部品や産業車両部品を国内外で販売する商社。国産車・輸入車の補修部品を国内19拠点で提供。海外では80ヵ国以上に部品を輸出。国内販売、輸出販売、産業車輌部品販売、カスタマイズドパーツの4つの事業セグメント。国内外で1,000社以上の得意先と500社以上の仕入先と取引。

【特徴】強固なネットワークに加え、実質無借金経営を維持し財務基盤も安定。幅広い部品ラインナップを取り揃え在庫管理力にも優れている。27期連続増配を達成する株主還元の姿勢も特徴的。

Q2 どんな状況?

【環境】自動車業界はEV化やCASE(コネクテッド、自動運転、シェアリング、電動化)技術の進展により、100年に一度の変革期。国内市場は成熟化が進むが、海外市場では旺盛な需要が続いており、特に中東や新興国市場に期待。

【取組】次世代のモビリティ市場への貢献を目指している。中期経営計画では4.5%を超える営業利益率の達成が目標。グローバル拠点の活用や新興国市場での販路拡大、新分野への進出を進め、経営基盤の強化を図る。連続増配方針は維持。

Q3 業績は?

2024年3月期実績:増収増益

国内市場での需要増加と海外市場での積極的な販路拡大が寄与した。特に、自動車アフターマーケット市場の回復が売上に大きく貢献。また、円安基調が輸出事業の収益性を高めた一方で、原材料価格の高騰に対するコスト管理が課題として残った。

2025年3月期予想:増収増益

国内では、主要顧客からの安定した受注を背景に基盤強化を進める。海外では、未進出地域への進出や新規顧客基盤の拡大、整備事業やアフターサービスなど新分野への進出を目指す。工機事業では、環境性能や安全性能を高める製品開発を進める。

Q4 利益予想の傾向は?

【売上予想】今期予想の+6%は、例年と比較して現実的な水準。例年100%以上達成しており、上振れ傾向がある。会社予想は控えめな傾向が強く、信ぴょう性は高いと評価できる。

【純利益予想】今期予想の+0%は、例年よりも保守的な水準。例年100%以上達成しており、上振れ傾向が見られる。会社予想は控えめな設定で、信ぴょう性は高いと評価できる。

【考察】売上は成長を見込む一方、純利益はコスト増加などを保守的に考慮した可能性がある。控えめな予想からは成長期待を持ちにくいが、安定した収益と上振れ傾向を踏まえると、「利益の要素」に関しては中立的な印象を受ける。

Q5 市場評価の傾向は?

【評価の傾向】EPSの増減に対するPERの変動は小さく相関が弱い。市場は収益の変動を一時的と見なし、慎重な成長期待を持っている可能性が考えられる。

【評価のギャップ】5期前と比較してEPSは大幅に増加したがPERの上昇は限定的。利益成長に市場評価が追いついておらず、過小評価の傾向が見られる。

【考察】直近期のPERに割高感はなく、例年の高値PERの平均内に位置する。PERは控えめで安定しているが、大きな成長期待を反映する兆しが薄く、「市場評価の要素」に関しては中立的な印象を受ける。

最後に、「買うならどのくらい?」を具体的に検討します。

過去の市場評価から相対的に低い水準を算出し、さらに水準を絞るために、リスク選好に応じて3つのシナリオを提示します。また、どのシナリオを選ぶかの参考としてこれまでの分析を整理しています。

これにより、現在の株価がどの位置にあるのかを把握し、安いと考える水準に達した際に投資を検討する準備をしておくことができます。

あくまで初期的な分析ですが、合理的な手法だと考えています。この先は有料ですが、読み放題のメンバーシップでは初月無料でご覧いただけますので、ぜひご活用ください。

Q6 買うならどのくらい?

【概ね安い水準】直近5期の安値PER平均(7.3倍)~高値PER平均(9.5倍)をこの企業の概ねの評価レンジとした場合、その中間値である8.4倍以下が相対的に低い評価水準(=概ね安い水準)と仮定できる。

ここから先は

この記事が気に入ったらチップで応援してみませんか?