【実用的IR分析 #60】 "ウエルシアホールディングス(3141)" のIR情報から、「買うならどのくらい?」を時短で読み解く

この記事は、「いい銘柄を、安いときに買う」ために「増益傾向の中小型銘柄」をピックアップし、知っておくべき「どんな会社で何がいいのか」と、最も知りたい「買うならどのくらいか」をまとめたものです。

これらは上場企業が開示するIR情報(※)から読み取れますが、専門的で難解で量も多いので、要点だけを時短で読めるようにしました。ざっと読んで、ピンときた銘柄をストックしておき、安いときがきたら投資を検討することが目的です。私自身が初期的な分析に使う手法を整理したものですが、効率的に投資候補を見つける一助になれば幸いです。

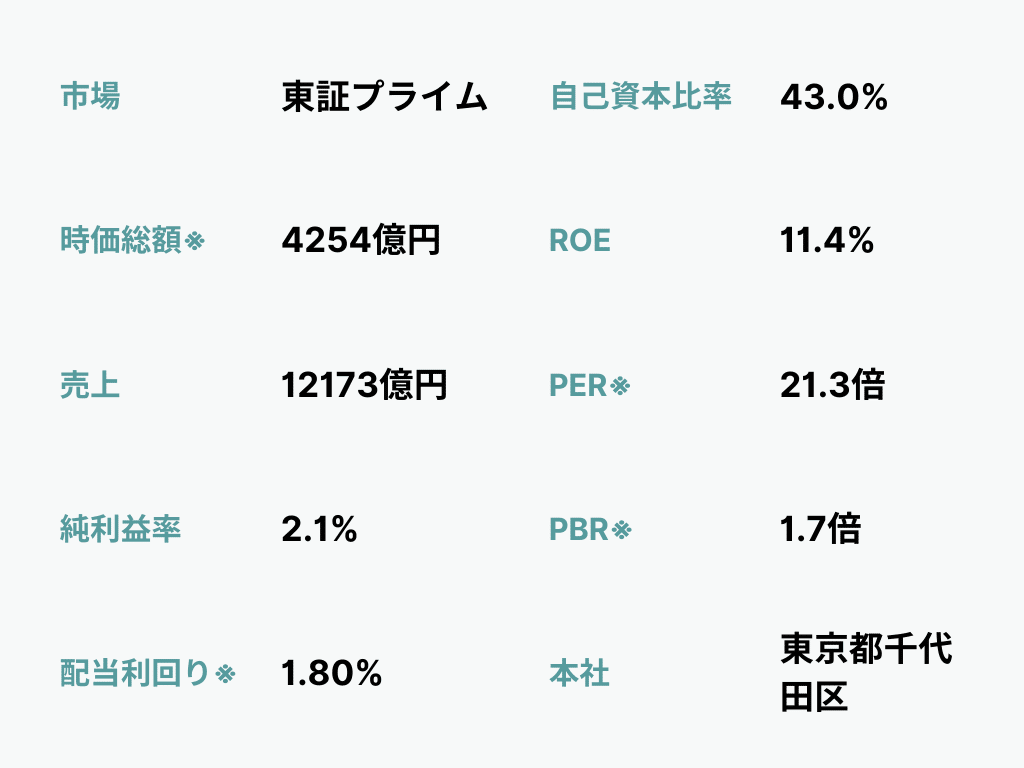

2024.2期 (2023/3/1~2024/2/29)

Q1 どんな会社?

調剤併設型ドラッグストアを全国展開。調剤21%、医薬品19%、食品22%、化粧品16%、家庭用雑貨14%とバランスが取れている。「ウエルシアモデル」による調剤、カウンセリング営業、深夜営業、介護サービスで地域住民を支援し、PB商品の開発や無菌調剤施設、電子薬歴で医療の質向上にも注力。WAON POINTサービスは750万人超。

Q2 どんな状況?

ドラッグストア業界では業界再編や異業種参入により競争が激化。薬剤師や登録販売者の育成、調剤報酬改定への対応を進めながら、デジタル化や効率化を推進。地域密着型店舗を強化し、2025年2月期には営業利益470億円を目指す。PB商品の構成比拡大や新ブランド展開、物流コスト削減、自動化に取り組んでいる。

有価証券報告書等から作成

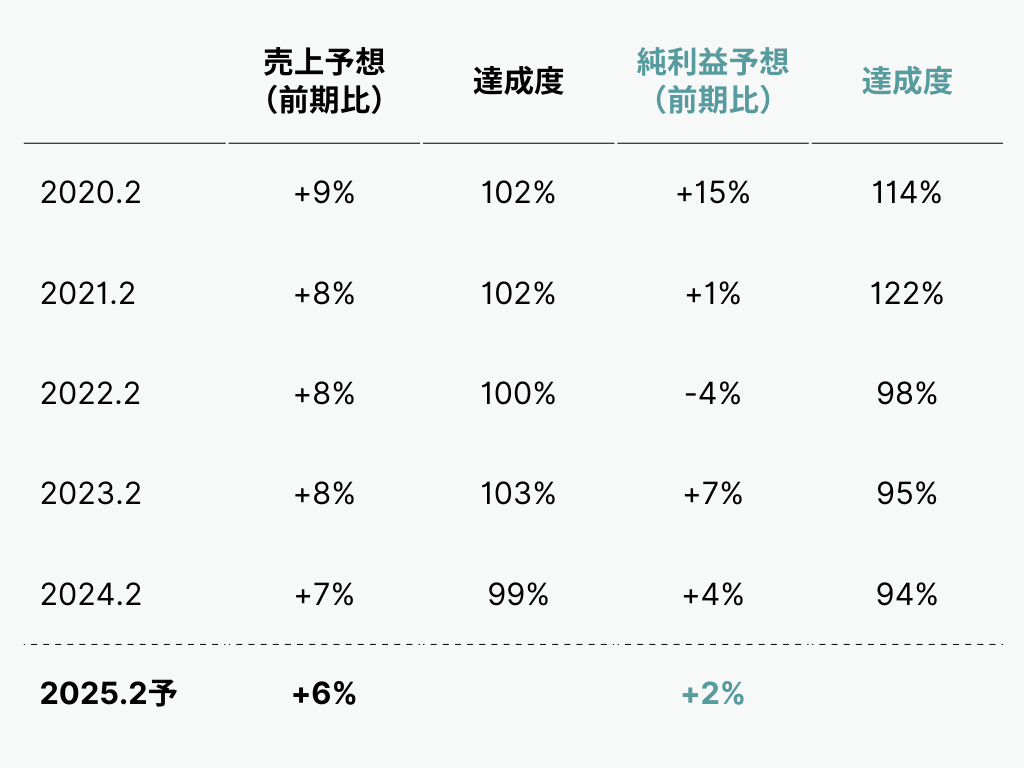

Q3 業績と予想は?

2024年2月期実績:増収減益

売上高は前年を上回り、特に調剤部門の好調が寄与。しかし、新型コロナ関連需要の反動減や従業員処遇改善費用の増加が影響し、営業利益と経常利益は計画を下回る。プライベートブランド商品の販売拡大やポイントサービス強化が収益面でプラスの影響。

2025年2月期予想:増収増益

調剤店舗数の増加とPB商品の拡大を基盤とした成長を見込む。既存店舗の売上成長や効率化の推進により、営業利益の向上を計画。物流効率化や電力コスト削減などの施策が収益性改善に寄与する見込み。また、地域密着型サービスの展開を強化する計画。

Q4 予想の信ぴょう性は?

売上予想の前年実績比+6%は、直近5期と比較するとやや控えめで保守的な水準。達成度は過去5期で安定しており、信ぴょう性は高いと評価できる。会社予想の傾向としては現実的。純利益予想の+2%は直近5期の範囲内だが、下限に近い控えめな水準。達成度にばらつきがあり、下振れ傾向が見られるため、信ぴょう性はやや低いといえる。

達成度は期初予想の達成率。決算短信等から作成

Q5 市場の評価は?

EPSが上昇するとPERが低下する傾向があり、市場は成長を慎重に評価している。5期前と比較してEPSは増加しているがPERはやや低下しており、市場評価にはやや過小評価の傾向が見られる。直近期のPERに割高感はなく、高値・安値PERの範囲内に収まっており市場評価は安定しているが、期待が高まっている兆候は薄い。

平均は異例値を除く。有価証券報告書等から作成。

Q6 リスクをどう見る?

EPSの増加に対しPERが低下する傾向があり、市場の成長期待の低下が懸念される。また、利益成長が市場評価に十分反映されておらず、業界競争の激化による成長鈍化リスクもある。一方で、安定した業績推移と保守的な予想により、大きな下振れリスクは限定的で、投資対象としてのリスクは比較的低い印象を受ける。ただし市場環境の変化には注意が必要。

最後に「買うならどのくらい?」を以下の観点から検討します。

過去の市場評価から相対的に低い水準を「概ね安い水準」として算出し、さらに水準を絞るために「リスク許容度に応じた3つのシナリオ」を提示します。これにより現在の株価の位置を把握し、安いと考える水準に達した際に投資を検討する準備ができます。

この先は有料ですが、全銘柄が読み放題のメンバーシップは初月無料ですので、ぜひご覧ください。

Q7 買うならどのくらい?

異例値を除く直近5期の安値PERの平均(19.2倍)〜高値PERの平均(31.1倍)を概ねの評価レンジとすると、

ここから先は

この記事が気に入ったらチップで応援してみませんか?