【IR分析 #32】買うならどのくらい?を読み解く "阪急阪神ホールディングス"(9042) 2024.3期

「いい銘柄を、安いときに買う」ために、注目に値する企業のIR情報(※) から、知っておくべきポイントと「買うならどのくらい?」を読み解いて、投資候補をストックすることを目的としています。

IR情報は事実情報という意味で投資に有益ですが、専門的で量も多いので、時短で理解しやすいよう同じ形式で簡潔にまとめていきます。

今回は、「増益予想ながら出遅れ感のある中小型株」であることを理由にこの銘柄を取り上げています。

これは私自身が初期的な分析として使う手法ですが、みなさんが興味を持てる企業を見つける一助になれば幸いです。

※IR情報

・有価証券報告書 決算短信 決算説明資料

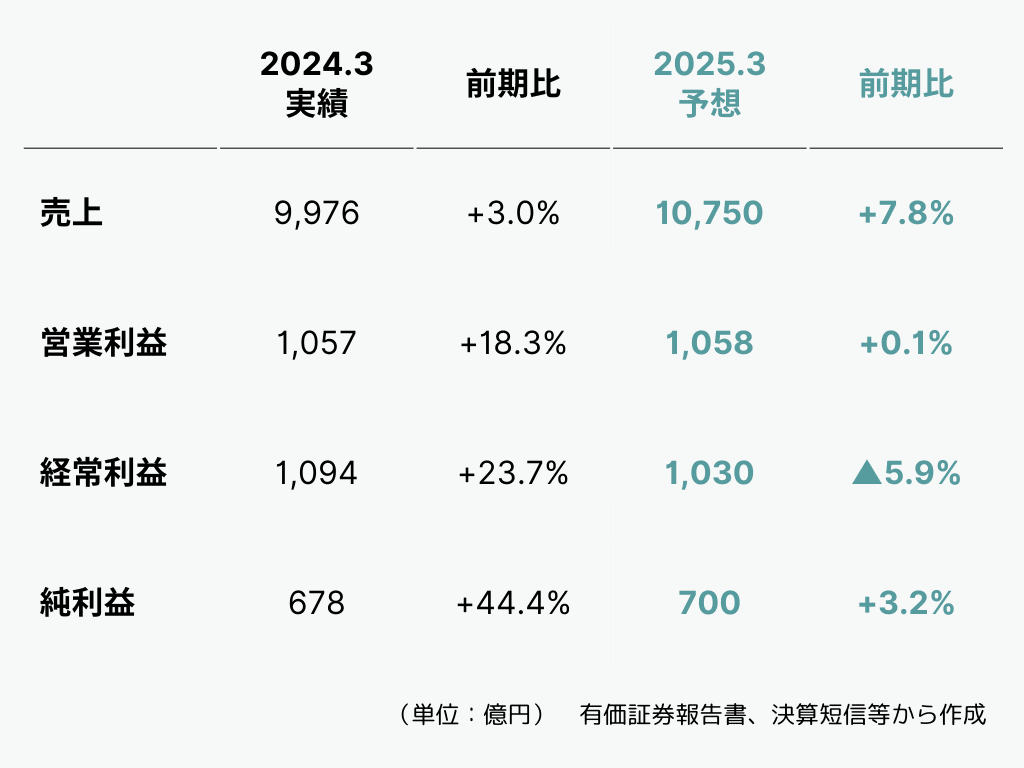

・2024.3期 2023/4/1~2024/3/31

まず、この企業の利益の背景を理解します。その上で、企業自身が考える今後の見通しを確認します。

Q1 どんな会社?

【概要】鉄道事業を基盤に、不動産、エンタテインメント、旅行、情報通信、国際輸送など幅広い事業を展開。2006年に阪急電鉄と阪神電気鉄道が経営統合。都市交通事業が主力となり、不動産事業やエンタテインメント事業が続く。阪急電鉄の沿線地域は住みたい街ランキングの上位に多数ランクインしており、地域価値が高いとされる。

【特徴】各事業は相互に補完し合い高い地域価値を築いている。宝塚歌劇団や阪神タイガースといった文化的・スポーツ的資産も強み。阪急電鉄は「JCSI(日本版顧客満足度指数)」の近郊鉄道部門で15年連続1位を獲得。鉄道駅のバリアフリー化や環境負荷低減への取り組みも推進。

Q2 どんな状況?

【環境】少子高齢化や人口減少が鉄道利用者数に影響を及ぼすリスクが課題となる。不動産やエンタテインメント事業も、景気変動や消費者の嗜好変化の影響を受けやすい。デジタルトランスフォーメーションの推進や、地域密着型のビジネスモデルを活かして需要を回復させる。

【取組】中期経営計画で2030年度までに事業利益1,300億円以上、ROE7%以上が目標。この計画では大阪梅田エリアの再開発や海外不動産事業の拡大、DXの推進が柱となっている。鉄道インフラの強化や短期回収型プロジェクトも推進。

Q3 業績は?

2024年3月期実績:増収増益

鉄道事業では旅客数の回復が進み、不動産事業では賃貸収益が増加した。さらに、エンタテインメント事業では阪神タイガースの日本一や宝塚歌劇の収益安定が貢献した。経費削減や運営体制の最適化も収益強化に寄与した。

2025年3月期予想:増収増益

不動産事業ではマンション分譲戸数の増加が収益拡大の主因とされる。一方で、スポーツ事業の特需や旅行事業における自治体支援業務の反動による営業利益の横ばいが予想されている。

次に、「買うならどのくらい?」を考えます。

株価は「利益(EPS)×市場評価(PER)」で決まるため、例年の利益予想と市場評価の傾向を分析し、それぞれの要素について考察します。

Q4 利益予想の傾向は?

【売上予想】前年比+8%は、例年の予想範囲内にあり現実的な水準。過去5期では93%から106%の範囲で達成されており、大きなブレは少ない。売上予想は現実的な傾向が見られ、信ぴょう性は高いと評価できる。

【純利益予想】前年比+3%は、例年より控えめで慎重な水準。過去の達成率は82%から357%とばらつきが大きいが、直近では達成率130%以上と上振れ傾向がある。会社予想は控えめな傾向が見られ、信ぴょう性は一定程度高いと評価できる。

【考察】売上予想は信ぴょう性が高く、純利益予想は慎重ながら上振れ傾向が見られる。全体的に堅実な計画だが、大きな成長期待は見込みづらい。「利益の要素」に関しては中立的な印象を受ける。

Q5 市場評価の傾向は?

【評価の傾向】EPSが上昇するとPERが低下し、逆にEPSが下落するとPERが上昇する逆相関がある。市場は収益回復を慎重に見ている。

【評価のギャップ】5期前と比較してEPSは増加したがPERは低下。利益成長に対して市場評価が追いつかず、過小評価の傾向がある。

【考察】直近期のPERに割高感はなく、例年の高値PERの平均を大きく下回る。過去の評価傾向からも市場の期待は控えめで安定しており、「市場評価の要素」に関しては中立的な印象を受ける。

最後に、「買うならどのくらい?」を具体的に検討します。

過去の市場評価から相対的に低い水準を算出し、さらに水準を絞るために、リスク選好に応じて3つのシナリオを提示します。また、どのシナリオを選ぶかの参考としてこれまでの分析を整理しています。

これにより、現在の株価がどの位置にあるのかを把握し、安いと考える水準に達した際に投資を検討する準備をしておくことができます。

あくまで初期的な分析ですが、合理的な手法だと考えています。この先は有料ですが、読み放題のメンバーシップでは初月無料でご覧いただけますので、ぜひご活用ください。

Q6 買うならどのくらい?

【概ね安い水準】異例値(2021・2022)を除く直近5期の安値PERの平均(14.6倍)〜高値PERの平均(21.7倍)を、この企業の概ねの評価レンジとすると、その中間の18.1倍以下程度が「概ね安い水準」と想定できる。

【投資シナリオ】この水準に今期予想EPS(291.0円)を当てはめると、株価レンジは4,237円~5,273円となる。この範囲をさらに絞り込むために、リスク許容度に応じた以下のシナリオがひとつの目安として考えられる。

ここから先は

この記事が気に入ったらチップで応援してみませんか?