【IR分析 #2】買うならどのくらい?を読み解く "タナベコンサルティンググループ"(9644) 2024.3期

はじめに

有価証券報告書や決算説明資料など、IR情報を読み解くことが、投資成功への近道だと考えています。重要なポイントはほぼ網羅されているからです。ただ専門的で難解で情報量も多いので、要点だけ簡潔にまとめました。

「いい銘柄を、安いときに買う」ために、増益予想などの銘柄に絞って、投資水準を探ります。株価は「利益(EPS)×市場評価(PER)」で決まるため、それぞれの要素を読み解きます。

多くの銘柄についてざっと読んで、ピンとくる銘柄を効率よく見つけてください。

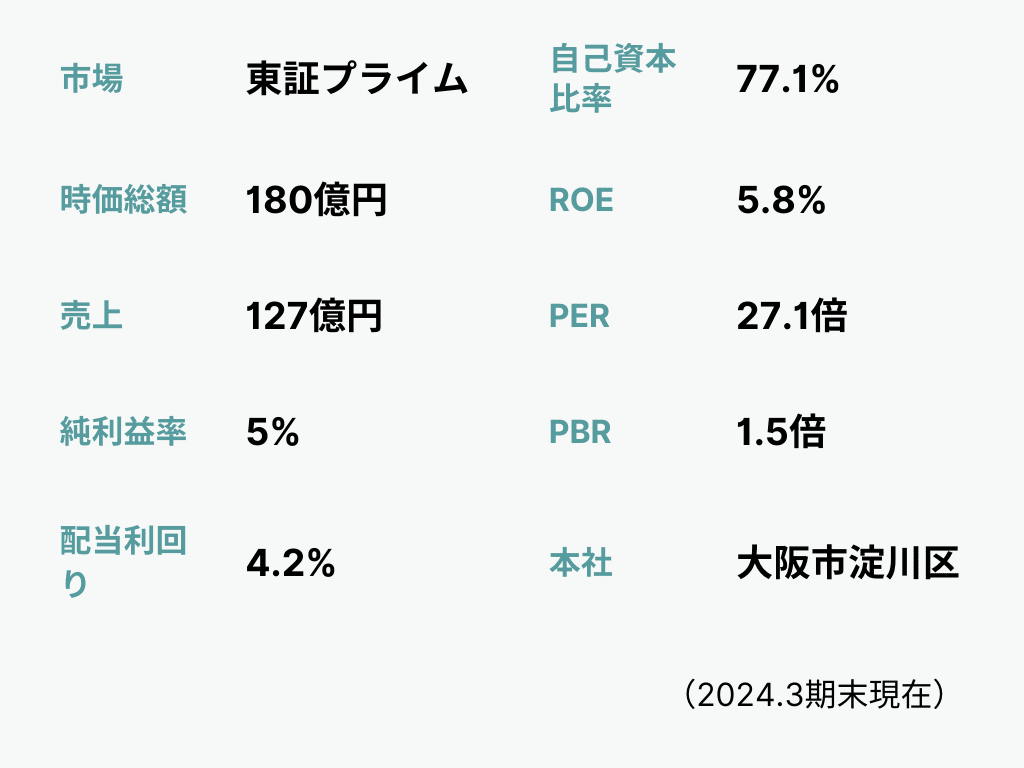

タナベコンサルティンググループ(9644)

「増益予想」であることを根拠に、この企業をざっくり「いい銘柄」として取り上げ、投資水準を探っていきます。この情報は以下のIR情報を基にしています。

2024.3期 2023/4/1~2024/3/31

・有価証券報告書 決算短信 決算説明資料

Q1 どんな会社?

【概要】大企業から中堅企業のトップマネジメントを主要顧客とする経営コンサルティング会社。全国10地域にプロフェッショナルが常駐し、経営戦略策定から実行までを一貫して支援。1957年創業の老舗で、2022年に持株会社体制へ移行し経営戦略を多角化。

【特徴】「一気通貫の経営コンサルティングモデル」を掲げ、経営の上流から下流まで包括的に支援。業種や課題に応じた専門チームが各地域に配置され、DXサービスによるオペレーション実装を強化。幅広い業種に対応できる希少性が強み。

Q2 どんな状況?

【経営環境】地政学的リスクや金融引き締めにより不透明な状況が続く見込み。企業にはサステナビリティやDX、M&Aなど多様なニーズが求められ、経営環境は大きく変化。課題はグループ経営の強化、迅速な意思決定、業績責任の明確化。

【取組み】コーポレート・ガバナンスの強化を図り、取締役による迅速な意思決定体制を整備。DX推進やM&A戦略、顧客体験価値向上を重視した中期計画を策定。契約継続率70%以上の維持が目標。

Q3 業績は?

2024年3月期実績:増収減益

売上総利益は増加し、プロフェッショナルDXサービスの拡充が収益増に寄与。顧客支援にデジタル技術を活用し、多角化を図る一方、人的資本やデジタル分野への投資が原価を押し上げ、営業利益は減少。

2025年3月期予想:増収増益

中堅企業向けの優遇措置が追い風となり、経営コンサルティング領域の専門性を強化し、チームコンサルティングで事業拡大を図り全方位支援を提供。デジタル技術や地域密着型のサービス展開が成長促進要因となる見通し。

Q4 会社はどう見てる?

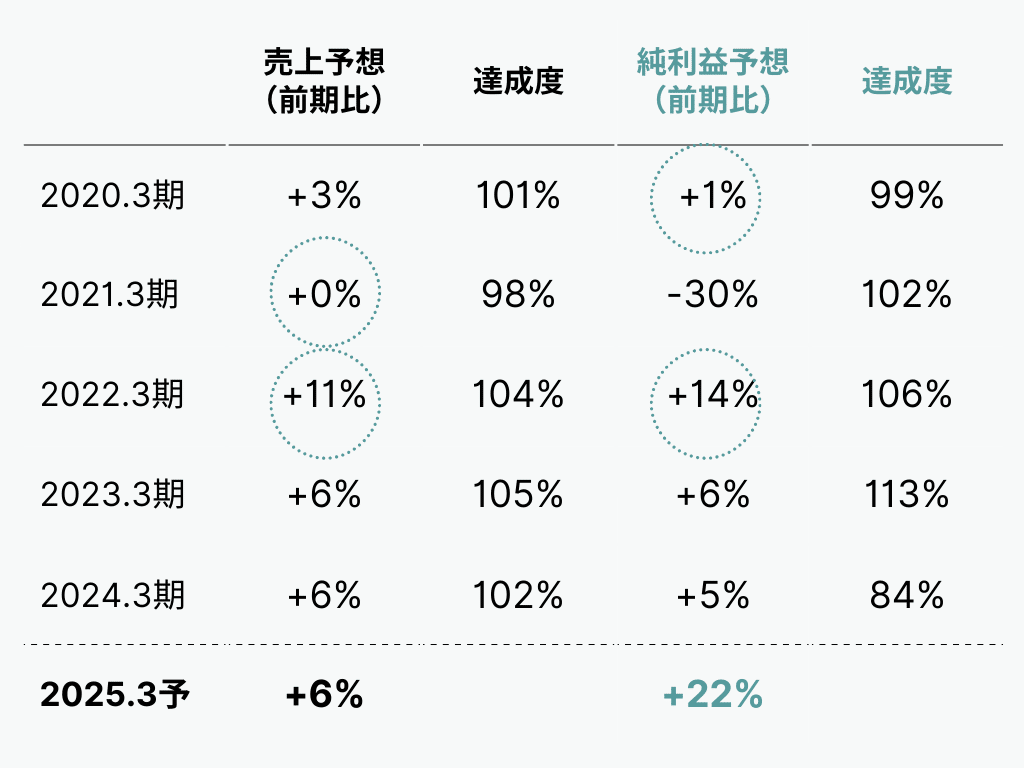

【予想の積極性】今期の売上予想は、異例値を除くと直近5期の予想範囲内で控えめな水準。純利益予想は例年より積極的で、会社は利益見通しに強気の姿勢。

【予想の信ぴょう性】売上予想は概ね安定して達成、純利益も直近では安定しているため今期予想の信ぴょう性は高いと考えられる。

【予想の傾向】会社は控えめな予想を出す傾向で、純利益は上振れする傾向が見られる。

Q5 市場はどう見てる?

【利益と評価の相関性】EPSが増減してもPERの反応は限定的で、明確な相関性は見られない。市場は成長に対して慎重に評価している。

【評価のギャップ】5期前と比較してEPSはほぼ横ばいで推移しているが、PERは上昇している。市場は成長に対してやや過大評価の傾向が見られる。

【直近の水準】直近期のPER水準にはやや割高感があるが、5期平均と比較して大きな乖離はないため、市場の期待に大きな変化は見られない。

最後に「買うならどのくらいか」を、ここまでの分析を基に想定します。多くの銘柄を同じ形式で見ていきますので、初期的な分析や投資候補探しに役立ちます。

ここから先は有料ですが、低コスト(1記事200円)でご提供しています。読み放題のメンバーシップ(月590円)の初月無料でまずお試し下さい。

Q6 買うならどのくらい?

ここから先は

Amazonギフトカード5,000円分が当たる

この記事が気に入ったらチップで応援してみませんか?