【IR分析 #30】買うならどのくらい?を読み解く "リンテック"(7966) 2024.3期

注目企業のIR情報(※)を、同じ観点で分析し、同じ形式でひたすらまとめていきます。IR資料は事実情報として投資に役立ちますが、専門的で難解で量も多いので、要点だけ時短で読めるようにしました。

いい銘柄を安いときに買うために、利益(EPS)と市場評価(PER)から「買うならどのくらい?」を読み解く実用的な内容です。自分自身が初期的な分析に使うものですが、興味を持てる企業を見つける一助になれば幸いです。

※IR情報

・有価証券報告書 決算短信 決算説明資料

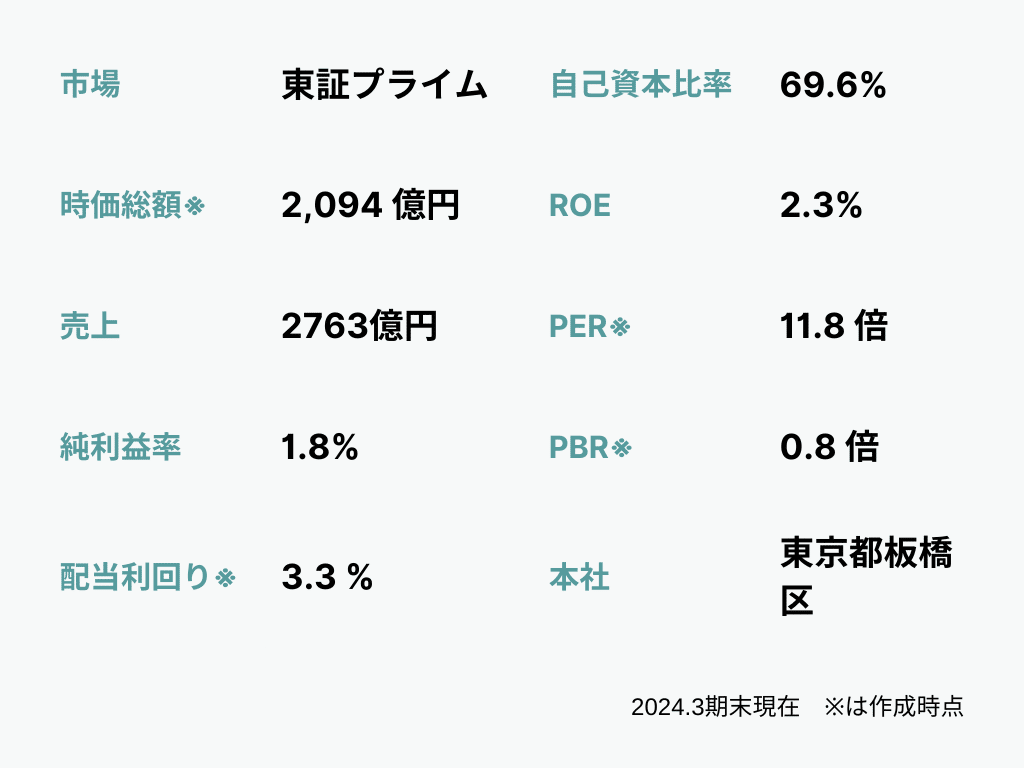

・2024.3期 2023/4/1~2024/3/31

Q1 どんな会社?

【概要】ラベル用粘着紙や粘着フィルムで国内トップシェア。粘着関連製品を中心に、印刷材・産業工材が(50)、電子・光学関連(30%)、洋紙・加工材(20%)などの総合素材メーカー。19ヵ国で事業を展開。

【特徴】独自の基盤技術で素材と装置を一体的に開発し、製品を多数開発して競争力を発揮。また関連装置の製造・提供も行い、ソフトとハードを組み合わせたソリューションを提供する点も強み。

Q2 どんな状況?

【環境】原材料価格や物流費の高騰、半導体や電子部品市場の需要変動といった外部要因に加え、環境負荷低減への取り組みが喫緊の課題。また、顧客ニーズの多様化や環境配慮型製品への需要増加を背景に競争が激化。

【取組】バイオマスやリサイクル素材を活用した製品を強化し、環境負荷軽減とグローバル市場の需要に対応。またDXで生産性向上やコストを削減。2030年までに売上高営業利益率12%以上、ROE10%以上が目標。

Q3 業績は?

2024年3月期実績:減収減益

半導体関連の需要減少や光学関連製品の競争激化、原材料価格高騰が収益を圧迫。一方、円安と価格改定が一定の下支え。特に第3四半期以降に半導体関連製品で需要回復の兆し。

2025年3月期予想:増収増益

半導体関連製品の需要回復、光学関連製品の受注増加、価格改定の効果が寄与。米国やアジア市場での需要回復と環境対応型製品の拡販が成長ドライバーとなる見込み。

Q4 業績予想の傾向は?

【売上予想】前年比+5%は例年の予想範囲内で現実的な水準。直近5期の達成率は93%~107%と高く、ブレが少ない。会社予想は控えめかつ現実的な傾向があり、信ぴょう性は高いと評価できる。

【純利益予想】前年比+148%は例年の範囲を大きく超えた積極的な水準。過去5期の達成率は55%~133%と変動が大きく、下振れ傾向が近年見られる。会社予想は安定性に欠け、信ぴょう性は低いと評価される。外部環境やコスト変動の影響を受けやすい収益構造が背景にあると考えられる。

Q5 市場評価の傾向は?

【評価の傾向】EPSが上昇時にPERが低下し、EPSが下落時にPERが上昇する逆相関が見られる。市場は収益悪化を一時的とみなし、成長期待を維持していると考えられる。

【評価のギャップ】5期前と比較してEPSは減少しPERは上昇。利益成長と市場評価にギャップが生じており、現状の市場評価にはやや過大評価の傾向が見られる。

【直近の評価】直近のPERに割安感はなく、過去の高値PER平均を超えている。市場の期待は大きく高まりつつあるが、持続性には慎重な評価が必要。

最後に「買うならどのくらいか?」を具体的に検討します。

過去の評価レンジから「概ね安い水準」を想定し、これまで分析した「利益予想と市場評価の傾向」を踏まえて、さらに投資検討水準を絞り込みます。

この内容は一定の手法に基づいた情報提供で予想や推奨ではありませんが、初期的な分析としては十分に合理的で参考いただけると思います。

この先の詳細は有料ですが、読み放題のメンバーシップでは初月無料でご覧いただけます。ぜひお試し下さい。

Q6 買うならどのくらい?

まず、直近5期の安値PERの平均〜高値PERの平均をこの企業の概ねの評価レンジとすると、その中間以下が「概ね安い水準」と想定できる。

ここから先は

この記事が気に入ったらチップで応援してみませんか?