【IR分析 #27】買うならどのくらい?を読み解く "NECキャピタルソリューション"(8793) 2024.3期

【この記事の要約】

NECグループのリース事業を基軸にファイナンスやインベストメントなど多岐にわたるサービスを提供。国内外で拠点を展開し、ICT機器や産業機械のリース、融資、割賦などの事業を展開。

2024年3月期はリースとファイナンス事業の成長により増収増益を達成し、2025年3月期も成長を見込んでいる。

業績見通しは現実的で信ぴょう性も高い。市場は成長を慎重に評価し、やや過小評価する傾向が見られる。直近期のPERには割安感があるが、大きな変化はない。

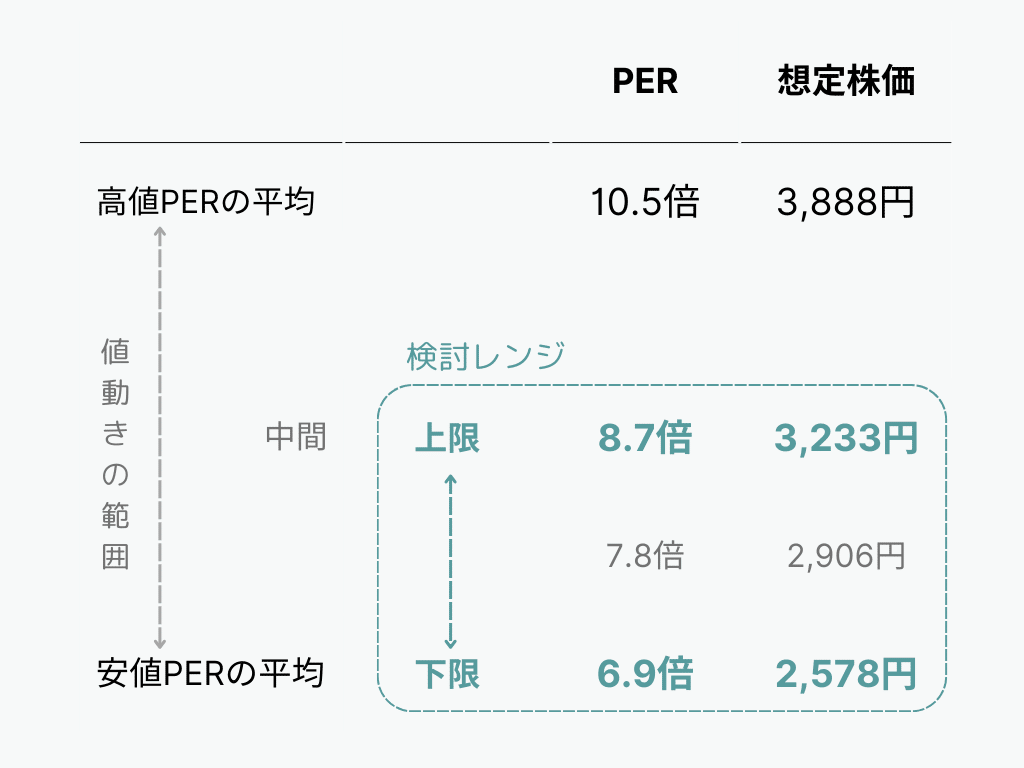

例年の市場評価を基に●円〜●円を「概ね安い水準」とし、利益見通しと市場評価の傾向からさらに絞ると●円以下が検討の目安となり得る。

本文では専門的で量も多いIR情報から、この流れで簡潔にまとめています。

「いい銘柄を、安いときに買う」ために、増益などの銘柄に絞り、株価を決める「利益(EPS)×市場評価(PER)」を読み解く実用的な内容です。

まずはざっと読んで、ピンとくる銘柄を効率よく見つけてください。

2024.3期 2023/4/1~2024/3/31

・有価証券報告書 決算短信 決算説明資料

Q1 どんな会社?

【概要】主力事業のリースを中核とし、顧客層やニーズに応じた多様な金融サービスを展開。売上構成では、リース事業が大部分を占め、加えてインベストメント事業やファイナンス事業も収益源として機能。また、国内外に事業を拡大しており、ICTや産業用機器などのリース・割賦、ファクタリング、融資、集金代行を行い、国内には29拠点、海外には米国、シンガポール、マレーシアに法人を展開。

【特徴】NECグループの一員であることを活かし、ICT関連製品において豊富な知見をもつリース事業。また、グループ内で唯一の金融サービス企業として、他にはない多様なファイナンス手法を提供。ICT機器のライフサイクル管理(LCM)や短期レンタルサービス「Nレンタル」、販売会社向けベンダーファイナンスなど、幅広いサービスを提供。また、NECとの戦略的連携により、金融とICTを融合させた高度なサービス展開も強み。

Q2 どんな状況?

【環境】リース業界では金利上昇に伴い、需要の変動が予想されており、同社はこのリスクに対する管理強化に取り組む。課題としては、顧客ニーズの多様化や競争の激化に加え、事業運営のデジタル化推進と生産性向上が挙げられ、循環型サービスの構築による持続的成長が求められる。

【取組】「中期計画2025」に基づき、特に、ICTを活用した高付加価値サービスの展開やベンダーファイナンスの強化を進め、新しいビジネスモデルの構築に注力。収益性の向上と市場競争力の強化を目指し、企業価値の向上に取り組む。

Q3 業績は?

2024年3月期実績:増収増益

リース事業の成長や、ファイナンス事業での配当収益増加が挙げられ、最終利益が過去最高益を更新。インベストメント事業でも収益確保を実現し、各事業で安定した収益構造を構築。

2025年3月期予想:増収増益

業績予想の根拠として、国内経済活動の正常化と成長戦略の実現が挙げられる。「中期計画2025」に沿ってリース、ファイナンス、インベストメント各事業での収益拡大が予測され、サステナビリティへの対応としても、次世代循環型社会の実現を目指す。

Q4 会社はどう見てる?

決算短信等から作成

【予想の積極性】売上予想は安定的な範囲で推移し、今期も2%増と現実的な水準。純利益予想は+14%で過去の予想範囲内であり、やや控えめ。全体的に現実的な傾向が伺える。

【予想の信ぴょう性】売上予想の達成度は概ね100%を超えており信ぴょう性が高い。純利益予想は過去に変動が大きくやや不確実性があるが、利益の達成率が高い年もあり、今期予想も一定の信ぴょう性はあると言える。

【予想の傾向】売上は安定的に計画通りの達成傾向が続き、現実的な予想傾向。純利益は例年やや上振れする傾向があり、控えめな予想を立てる傾向が顕著。利益はやや保守的に予測される傾向が見られる。

Q5 市場はどう見てる?

有価証券報告書等から作成

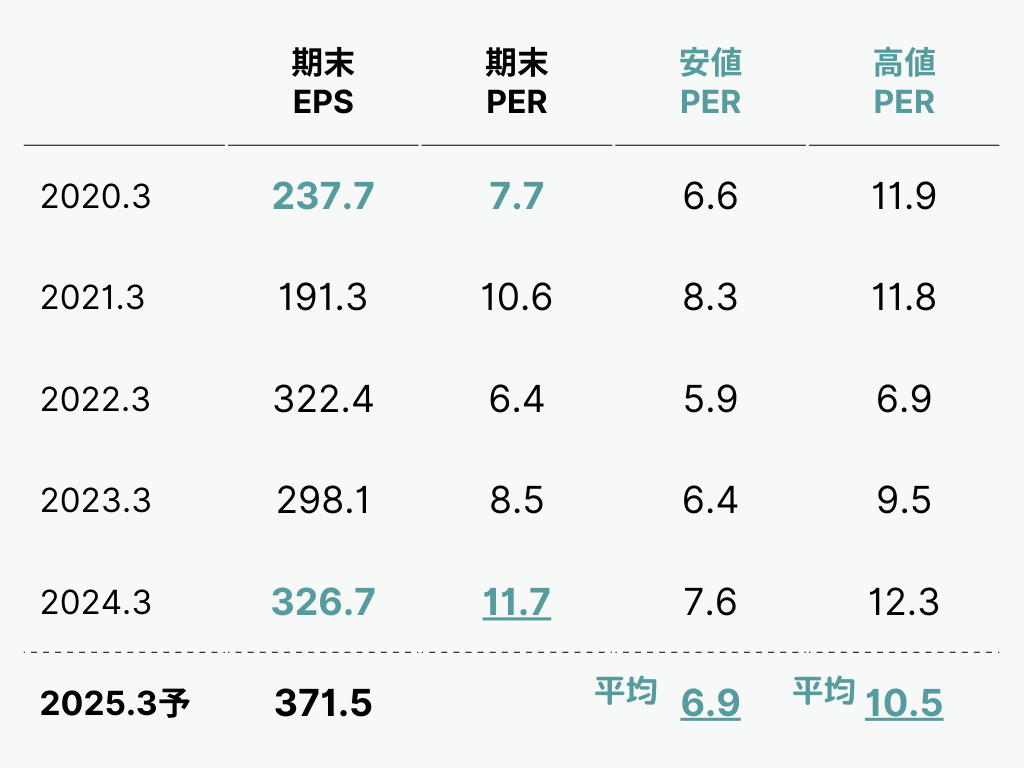

【評価の傾向】EPSとPERには逆相関の動きが見られ、EPSが上昇する際にはPERが抑制され、EPSが低下するとPERが上昇する傾向がある。市場は業績成長を慎重に織り込む姿勢が強く、成長期待は比較的控えめな状況にある。

【評価のギャップ】5期前に比べてEPSは増加しているが、PERの上昇は過大評価を意味するものではなく、むしろ市場が利益成長を慎重に評価していることを示す。成長に対する市場の評価にはやや過小評価の傾向が見られる。

【直近の評価】直近期のPERは11.7倍で割安感がある。過去5期の平均範囲と比べるとやや高いが、大きな変化はない。市場の期待はやや高まりつつあるが、依然として慎重な姿勢がうかがえる。

最後に「買うならどのくらいか」を、ここまでの分析を基に想定します。多くの銘柄を同じ形式で見ていきますので、初期的な分析や投資候補探しに役立ちます。

ここから先は有料になります。低コストでご提供していますが、読み放題のメンバーシップの初月無料でまずお試し下さい。

Q6 買うならどのくらい?

ここから先は

この記事が気に入ったらチップで応援してみませんか?