【実用的IR分析 #42】 "コスモス薬品(3349)" のIR情報から、「買うならどのくらい?」を時短で読み解く

この記事は「増益傾向の中小型銘柄」のIR情報(※)を時短で読み解き、効率的に投資候補を見つけることが目的です。私自身が初期的な分析に使う手法を整理したものですが、ご活用いただければ幸いです。

詳しくはこちらの記事をご覧ください。

有価証券報告書、決算短信、決算説明資料

Q1 どんな会社?

医薬品、化粧品、食品、日用品を扱う地域密着型ドラッグストアを全国展開。2024年5月末時点で1,490店舗を運営。食品が売上の約6割。小商圏にも大型店舗を出店し「安くて、近くて、便利」を実現。特売を行わず、日常的に低価格を提供する戦略が強みで、日本版顧客満足度指数で13年連続1位を獲得。

Q2 どんな状況?

ドラッグストア業界は競争激化とインフレにより節約志向が強まる中、調剤事業の需要が拡大。小商圏への高密度出店「ドミナント戦略」と低コスト運営を進め、組織基盤の強化を課題とする。食品ロス削減やレジ袋改革を実施。クリニック併設型店舗で地域医療にも貢献し、従業員向け育児・介護支援プログラムにも取り組む。

Q3 業績と見通しは?

2024年5月期実績:増収増益

新規出店および既存店の安定成長が挙げられる。自社競合のリスクを許容しながらも、新商勢圏への出店を積極的に進め、店舗数は1,490店舗に増加。さらにローコスト運営で利益率を維持。

2025年5月期予想:増収増益

日常消耗品の需要が堅調であることを前提に、新規出店を通じて高密度出店戦略を推進し、関東・中部・関西地区でのシェア拡大を目指す。ローコストオペレーションで消費者に低価格で商品を提供し成長を図る。

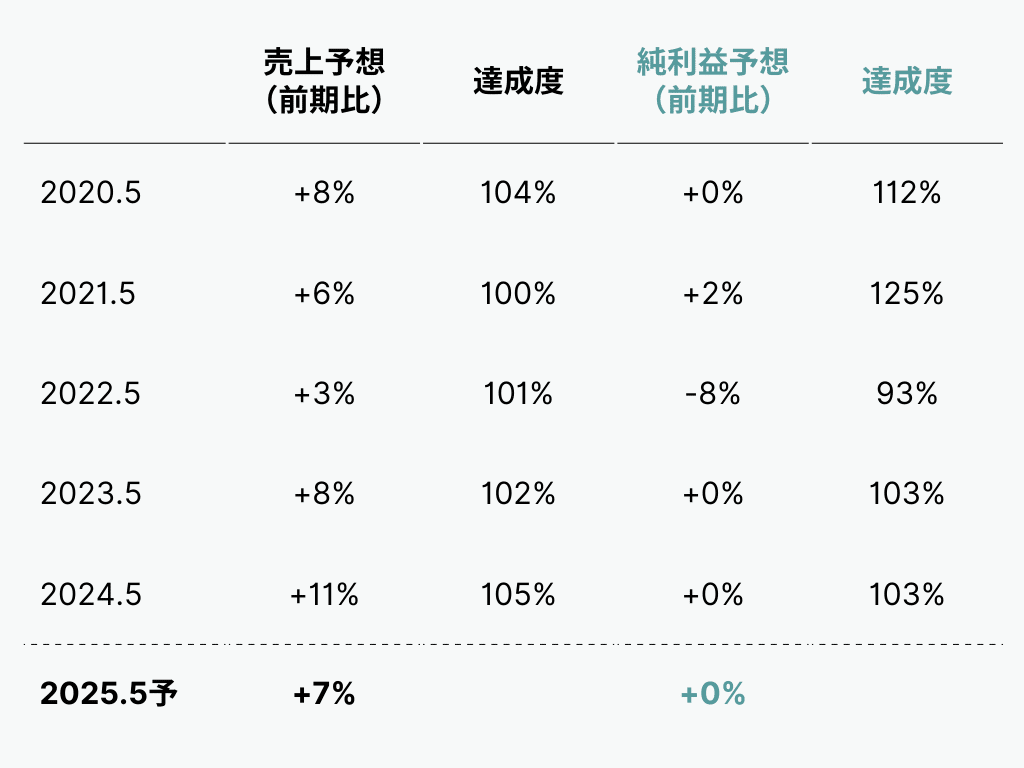

Q4 見通しの信ぴょう性は?

売上予想は前年比+7%で、例年の+3%~+11%の範囲内と現実的な水準。過去5期の達成度は101%~105%と安定し、上振れ傾向が強く、信ぴょう性は高いと評価できる。純利益予想は+0%と例年並みだが、過去5期の達成率は93%~125%とばらつきがあり、信ぴょう性は中程度。コスト増加や利益率悪化リスクを織り込み、慎重な予想が目立つ。全体として堅実な成長を見込み、「利益の要素」は中立的な印象を受ける。

Q5 市場の評価は?

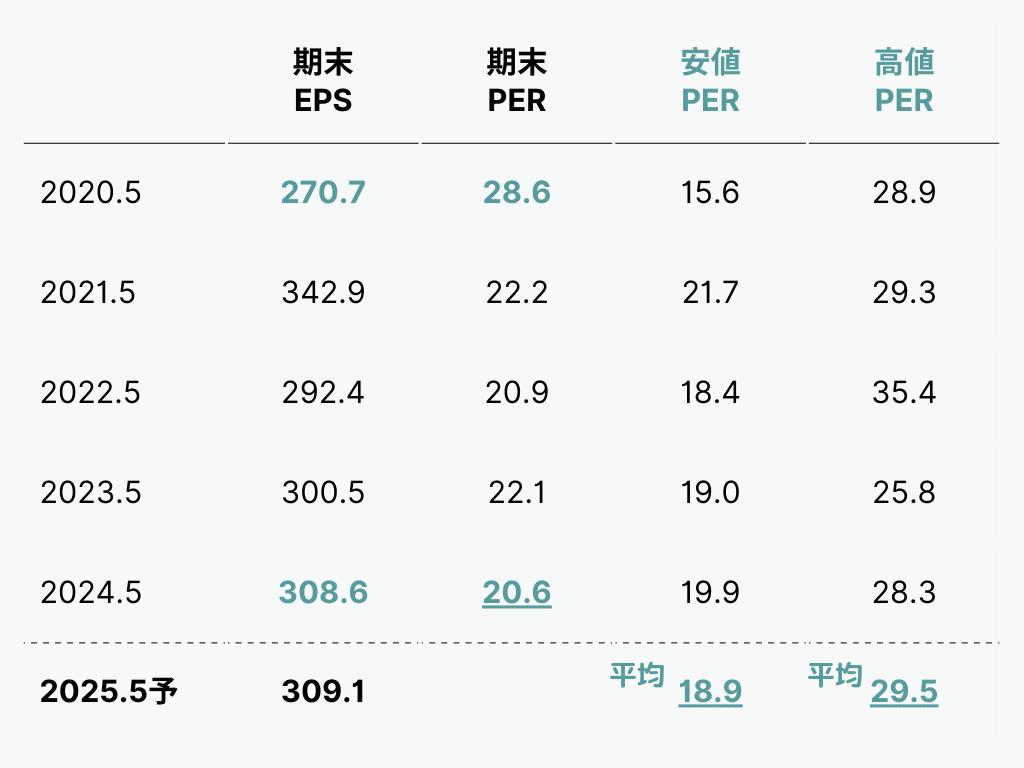

EPSの上昇に対してPERが低下し、下落時も安定している。市場は成長期待を抑えつつ利益の安定性を重視していると考えられる。 また5期前と比較してEPSは上昇したがERは低下。市場評価は利益成長に追随せず、やや過小評価の傾向が見られる。直近期のPERに割高感はないが、過度な成長期待は見られない。市場は慎重な姿勢がうかがえるため「市場評価の要素」に関しては保守的な印象を受ける。

この先は有料となりますが、「買うならどのくらいか?」を検討するために、以下の内容をご覧いただけます。

過去の市場評価から、相対的に低い水準を「概ね安い水準」として算出

水準をさらに絞るために、リスク許容度に応じた3つのシナリオを提示

どの程度リスクを許容するかの参考として、株価を決める利益(EPS)と市場評価(PER)の分析を整理

これにより、現在の株価の位置を把握し、安いと考える水準に達した際に投資を検討する準備ができます。すべての銘柄が読み放題のメンバーシップは初月無料ですので、ぜひご覧ください。

ご注意・免責事項

Q6 買うならどのくらい?

ここから先は

この記事が気に入ったらチップで応援してみませんか?