資産 5000万円でサイドFire

資産5000万円以上 金融資産持ちが、準富裕層以上。その割合は全体の10%未満です。500万世帯 弱もいるので、結構いますね。

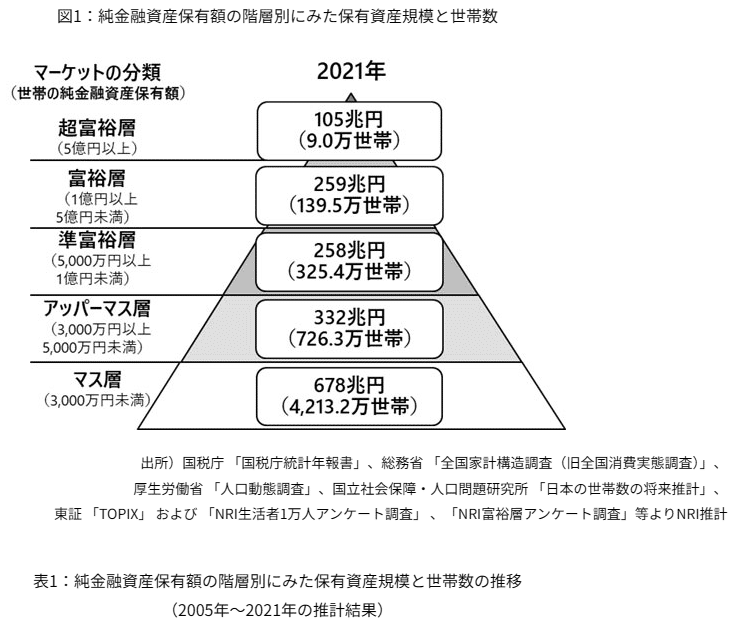

各層別割合

超富裕層 0.17%

富裕層 2.58%

準富裕層 6.01%

アッパーマス層 13.42%

マス層 77.83%

投資信託の取り崩し

トリニティースタディ 4%の取り崩しで一生枯渇しない確率 98%以上

5000万円の取り崩し 4% 200万円 = 月 16万円

S&P500 年平均成長率:10.7%

オルカン 年平均成長率:9.52%

高配当の取り崩し

初年度 200万円だとしても、増配していけば更に配当は増える

5000万円での配当 4% 200万円 = 月 16万円

8%増配で5年後 5.44% 配当金 272万円 = 月 22.7万円

8%増配で10年後 8.00% 配当金 400万円 = 月 33.3万円

三井住友 DS シミュレーション 定額/定率 取り崩し

”人生100年時代の資産設計” でも確認。

取り崩し条件:

・スタート年齢:60歳

・金融資産:5000万円

・運用利回り:6%

・定額:毎月20万円

・定率:年率4%

シミュレーション結果まとめ:

定額(資産) 定率(資産)

60歳 毎月20万円(5000万円) 毎月16.6万円(5000万円)

65歳 毎月20万円(5352万円) 毎月18.5万円(5518万円)

70歳 毎月20万円(5828万円) 毎月20.5万円(6090万円)

80歳 毎月20万円(7333万円) 毎月25万円(7417万円)

結果:

5000万円あれば、

定額取り崩し、定率取り崩しとも

年利6%の運用利回りであれば、枯渇しない。

( 当たり前ですよね 4%取り崩しですから…)

毎月20万円ほどの投資収入が得られ、枯渇しない。

※年金は考慮していないので、年金分が+α 増える。

完全Fireには金額的に足りなくとも、

サイドFire、バリスタFire、コーストFireで、社会との接点を持ち続けるFireも有りではないかと思う。

いいなと思ったら応援しよう!