【第3-2話】 住宅や車の減価償却をする

アクセス頂き、ありがとうございます。

「家計簿を簿記でつけよう!」を初めてご覧になられる方は、「メインページ」をご覧ください。

住宅や車の減価償却をする

減価償却については、「【第1-3話】自分の資産を初期登録する 1-1.資産」の不動産(土地、建物)の説明で記載しましたので、ご確認ください。

資産登録した後も、価値は下がり続けていますので、年末に仕訳をします。

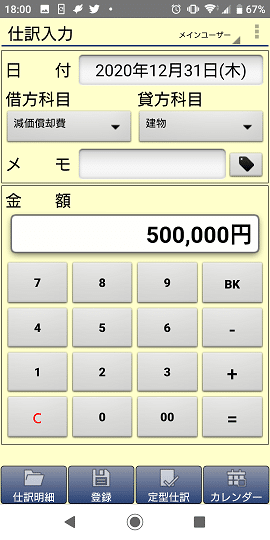

例として、年間の減価償却額が50万円の「木骨モルタルの住宅」について、仕訳してみましょう。

1.1年間保有していた場合

年間の減価償却額が50万円全額が仕訳対象となります。

① 減価償却額は、支出(費用)です。したがって借方(左側)に設定します。

② 建物は資産なので、借方(左側)の科目ですが、価値が下がっています。貸方(右側)に設定します。

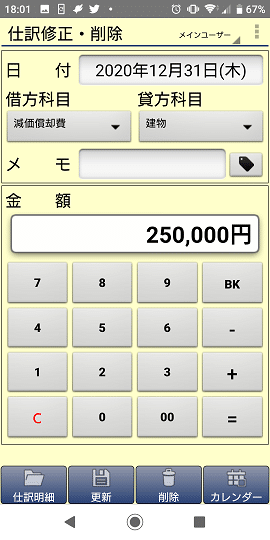

2.期中で入手した場合(期中に家計簿をつけ始めた場合)

期中(年の途中)に建物を入手した場合は、入手した時から年末までの期間(月数)で、年間の減価償却額を割って仕訳します。

言い換えると、家計簿で管理していた期間で年間の減価償却額を割って仕訳します。

なので、期中に家計簿をつけ始めた場合も同様の扱いになります。

例として、7月1日に登録した建物の仕訳をしてみましょう。

① 金額は、7月~12月の6カ月間なので、「50万×(6ヶ月÷12ヶ月)=25万円」となります。

② 減価償却額は、支出(費用)です。したがって借方(左側)に設定します。

③ 建物の価値が下がっています。建物は資産なので、借方(左側)の科目ですが、減っているので、貸方(右側)に設定します。

※ 7月12日に登録した場合など切りが悪い場合は、登録時にどうしたかで決まります。7月分を引いて登録していれば、5ヶ月分となります。

※ 端数の処理についても、「【第1-3話】自分の資産を初期登録する 1-1.資産」を参照してください。

次話「【第3-3話】 納税額が確定した」へ進む

「メインページ」へ戻る

この記事が気に入ったらサポートをしてみませんか?