【第1-3話】自分の資産を初期登録する

アクセス頂き、ありがとうございます。

「家計簿を簿記でつけよう!」を初めてご覧になられる方は、「メインページ」をご覧ください。

自分の資産を初期登録する

さて、いよいよあなたの家計簿が始まります。最初に登録するのはあなたの現状です。まずは現状を把握しましょう。

1.自分の財産を調べる

1-1.資産

・現金

あなたのお財布に入っているお金です。タンスの中や貯金箱の中の現金も対象とするかは、管理する範囲によります。

・銀行預金

各銀行に預けている預金です。ネットバンクで照会するか、記帳を行って現状を確認します。

なお、定期預金がある場合は、普通預金と定期預金の2つに科目を分けた方がよいと思います。同じ預金でも頻繁に変動する普通預金と、引き出せず年に数回の利息でしか変動しない定期預金で性質が異なるからです。

・電子マネー

Suica、PASMO、WAON、Edy、PayPay、楽Pay、auPay などなど今はたくさんの電子マネーがあります。この残高も財産です。現金と同じように管理する範囲で登録しましょう。

・有価証券(株、社債)、金・銀・プラチナ、外貨

株や外貨などは価格が常に変動します。価格の計算は主に2つの方法があります。

① 購入した時点の価格で計算する

A社の株を1株500円で100株、手数料330円で買った場合、その株の価格は、500円×100株+330円=50,330円となります。この金額を自身が持っているA社株の価値として家計簿に登録します。

② 家計簿をつけ始めた日の価格で計算する

A社の株を1株500円で100株買って、今1株520円である場合、この株の現時点の価値は520円×100株=52,000円となります。この金額を自身が持っているA社株の価値として家計簿に登録します。

家計簿なので、どちらで登録しても構いません。(上記以外の考え方でも構いません。)

また、手数料も株の価値に含めるかも自由です。

なお、業務的には1.購入した時点の価格(手数料込み)で登録するのが原則です。

・不動産(土地、建物)

これは結構計算が大変ですが、住宅ローンを支払っている場合は、登録しておいた方が正しい資産を表すことが出来ます。頑張ってみましょう。

お持ちで無い方は読み飛ばしてくださって問題ありません。必要な時にお読み頂ければ幸いです。

不動産は、建物の価値と土地の価値で分けます。

この2つの大きな違いは価値の減少(原価償却)が有るか無いかです。

建物は時間の経過ともに劣化(壊れていく)ため、価値が減ります。一方土地は無くならないので、価値は下がりません。(厳密には地価の変動がありますが、基本取扱わず、売却した時に精算します。)

建物と土地の価値は、不動産の売買契約書に記載があるかと思います。

先ほども記載したとおり、建物の価値は下がっていきます。

建物の価値が毎年いくら減っていくかは、建物の種類毎に設定された耐用年数によります。

もし、「木骨モルタルの住宅」の場合は耐用年数は20年です。もしこの建物の価値が1000万円だった場合は、年間の価値の減少は、1000万円÷20年=50万円となります。

例えば、この建物を新築で手に入れ、3年2ヶ月経過している場合、この建物の価値は「1000万ー(50万×(3年+2/12))=841万6666円」となります。

※耐用年数については、参考リンクをご覧ください。

※原価償却をどのタイミングで処理するか、端数をどうするかは家計簿であれば自由です。(簿記では、期中に売買した場合は月単位、そうでない場合は年単位に処理。端数は原価償却額を切り上げです。)

※簿記上、建物の減価償却額は1円残るように算出します。(上記の例では(1000万円-1円)÷20年=50万(端数切上げ)、最後の年は49万9999円。)

そうしないと帳簿上0円だと建物が消滅した扱いになってしまうためです。

・車両

先ほど記載した建物と同じ考え方で計算します。耐用年数については、参考リンクをご覧ください。

カーローンを支払っている場合は、登録しておいた方が正しい資産を表すことが出来ます。

・前払金

雑誌の定期購読、習い事の月謝を翌々月まで払っているなど、まだ受けていないサービスの料金です。

例えば5,000円の月謝を翌々月の3ヶ月分(計15,000円)を払っている場合、前払金は翌月、翌々月分の10,000円となります。

この科目は無理に厳密に行う必要はありません。出来ればで問題ないと思います。

・貸付金

誰かに貸しているお金です。これも資産です。

・ポイント

一応、割引等の利益を得られるので、資産です。しかし、私はポイントについては資産計上していません。なぜなら、使える場面が非常に限られており、現金の代替とならないと考えているからです。

ポイントを利用した時に、収入として処理するようにしています。

(もちろん家計簿であれば、管理しても問題ありません。自由です。)

1-2.負債

・クレジットカード

クレジットカード決済で過去に買い物をして、まだ支払っていない分は負債として計算します。

照会はクレジットカード会社のオンライン照会で見るか、電話で問い合わせることで知ることができます。

ただ、調べるのが難しい場合は、一旦計算を諦めて、これからの分を計上しましょう。(これについては「【第2章】 家計簿をつける」で書きます。)

※ クレジットカードの明細を確認することは、不正利用の防止の為にも非常に重要です。自分が購入した覚えのないものは、支払い前までにクレジットカード会社に問い合わせれば、対応してもらえて、支払わなくて済みます。

必ず確認するようにしましょう。

・住宅ローン、カーローン

住宅ローン、カーローンの残高は、返さなければならないお金ですので、負債です。

銀行のネットバンキングで照会するか、銀行から送付される返済予定のはがきを確認してください。

・未払国民年金保険料、有利子奨学金、その他借金(未払金)

住宅ローンなどと同様、返さなければならないお金は負債です。学生で猶予している国民年金保険料や、返済している奨学金、友達からの借金なども計算します。

2.家計簿に登録する

さて、一通り準備できましたか?

では登録していきましょう。なお、簿記ソフトを用いているのであれば、遡って登録できますので、確認できていないものは後から登録しましょう。

アプリ「複式家計簿」を初めて使われる方は、こちらの「第1-3話 付録1」で初期設定をしてから読み進めてください。

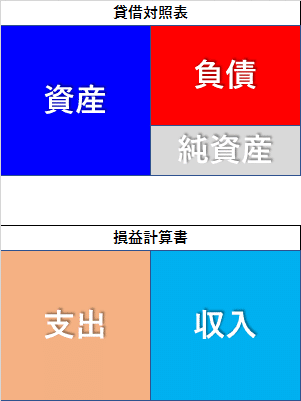

この図を思い出してください。

今回は貸借対照表の部分のみで対応していきます。

2-1.資産の登録

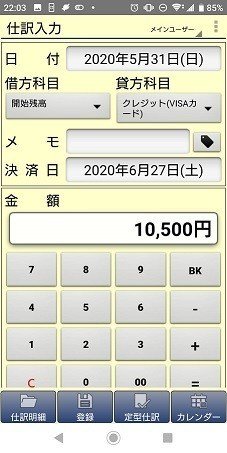

まずはプラスの財産、資産の登録です。皆さんアプリを立ち上げて、振替伝票を開きましょう。ここでは現金の登録を例に書いていきます。

①資産である現金は借方(左側)の科目なので、左側に入力します。

②左右の金額の合計を一致させるために、貸方(右側)には純資産の元入金(開始残高)の科目を登録します。金額は借方にいれた金額と同じです。(アプリ「複式家計簿」では金額は1つなので、気にしなくても大丈夫です。)

これで登録完了です。このように登録することを「仕訳」と言います。他の資産も同じように仕訳していきましょう。

2-2.負債の登録

負債も財産なので、仕訳しましょう。資産の仕訳と同じく、振替伝票を開きましょう。クレジットカードの残高の仕訳を例に書いていきます。

① 負債であるクレジットカードは貸方(右側)の科目なので、右側に入力します。

② 左右の金額の合計を一致させるために、借方(左側)には、純資産の元入金(開始残高)の科目を設定します。金額は貸方にいれた金額と同じです。元入金は貸方(右側)の科目ですが、属していないほうに入力することで、マイナスするような扱いとなります。

これで仕訳完了です。他の負債も同じように仕訳していきましょう。

全ての資産の仕訳ができましたか?

次の話から日々起こる出来事の仕訳方法を書いていきます。

3.参考リンク

建物の法定耐用年数は?|土地と住まいの税金講座

https://www.asahi-kasei.co.jp/maison/chiebukuro/tax/shinkoku-11.html/

減価償却・耐用年数表_車両及び運搬具

http://tool.yurikago.net/586/yurikago/

次話「【第2-1話】 お店で買い物をした」へ進む

「メインページ」へ戻る

この記事が気に入ったらサポートをしてみませんか?