【第2-3話】 給料が振り込まれた

アクセス頂き、ありがとうございます。

「家計簿を簿記でつけよう!」を初めてご覧になられる方は、「メインページ」をご覧ください。

給料が振り込まれた

ここまではお金を支払った場合を書いてきましたが、ここでは嬉しい嬉しい給料日のお話です。シンプルに考えることもできますが、ちょっとだけ踏み込んだ仕訳も紹介します。

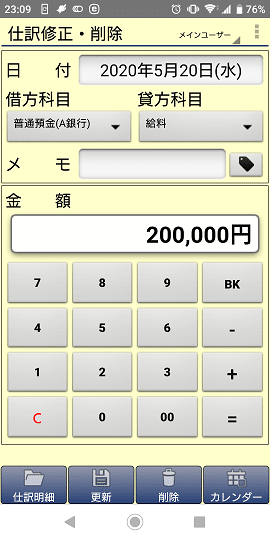

1.銀行に振り込まれた金額のみを家計簿に仕訳する

給料(200,000円)がA銀行の普通預金口座に振り込まれた場合を考えてみましょう。

① 給料は収入(収益)です。収入は貸方(右側)なので、右側に給料を入れます。

② 普通預金口座に振り込まれたので、反対側の借方(左側)は普通預金です。普通預金は資産の科目ですので、そのまま普通預金の資産が増えた扱いとなります。

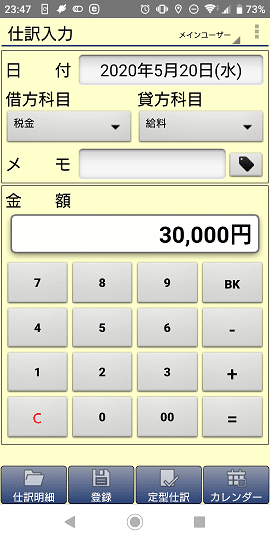

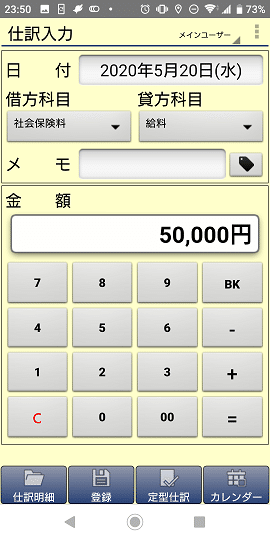

2.差し引かれている金額も考えてみる

給料からは、所得税、住民税、健康保険、厚生年金など、いろいろ差し引かれています。これを登録するかは自由ですが、登録する場合は、以下のようになります。

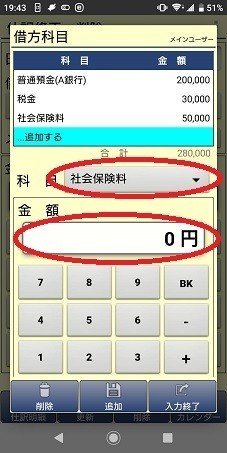

例として、所得税+住民税が30,000円、健康保険+厚生年金が50,000円の場合を考えてみましょう。

① 所得税、住民税は、税金(租税公課)であり、健康保険、厚生年金は、社会保険料で、共に支出(費用)です。したがって借方(左側)に設定します。

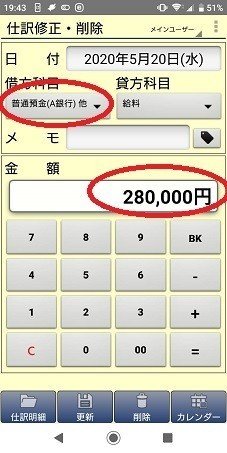

② 反対側の科目は給料であり収入(収益)です。収入は貸方(右側)なので、右側に給料を入れます。

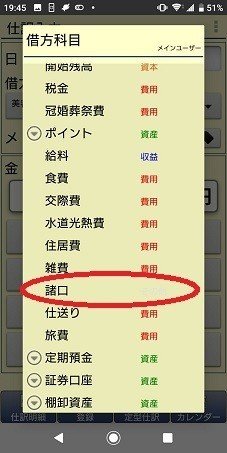

なお、1つの事柄に複数の科目が紐づく場合、複数を科目をまとめて仕訳することができます。例としてアプリ「複式家計簿」で入力するには、「諸口(しょくち)」を選択します。

科目と金額を入力し、「💾追加」を押し入力します。すべて終わったら右下の「入力終了」を押します。

「~他」となって、金額も合算値になっています。

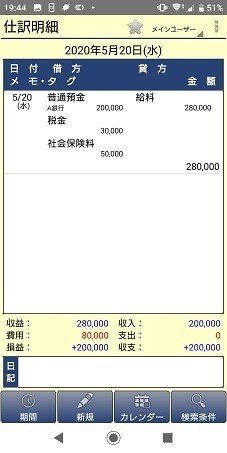

仕訳明細にはすべての項目が表示されます。