【第1-1話】そもそも簿記って?

アクセス頂き、ありがとうございます。

「家計簿を簿記でつけよう!」を初めてご覧になられる方は、「メインページ」をご覧ください。

そもそも簿記って?

簿記とは、簡単に言うと「お金やものの出入りを記録するための方法」で、日々の取引を帳簿に記入し、最終的に決算書を作成するための一連の作業のことをいいます。

ここでは、家計簿で簿記を付けるために必要な情報を最低限記載します。

(さらに詳しくは4.参考文献を参照してください。)

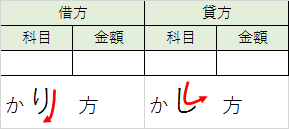

1.貸方、借方

簿記には、左側と右側の2つの領域があります。これを「借方」「貸方」と言います。

"貸"、"借"の意味はなく、左側は借方、右側は貸方と名付けられています。どちらがどちらかを覚えるには、図のひらがなの向きをイメージすると、覚え易いです。

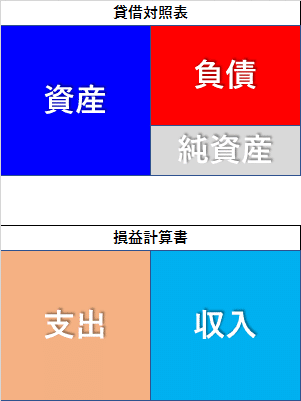

2.貸借対照表と損益計算書

難しい言葉が出てきましたが、以下のイメージを覚えて下さい。

貸借対照表(たいしゃくたいしょうひょう)は、貸方に資産、借方に負債と純資産を持っています。

損益計算書(そんえきけいさんしょ)は、貸方に支出(業務的には費用)、借方に収入(収益)を持っています。

細かい内容については、次の勘定科目で合わせて記載します。

3.勘定科目

勘定科目とは、資産・負債・資本の増減、および支出・収入の発生について、その性質をわかりやすく記録するために必要な分類項目の総称です。

具体的に挙げていきます。

3-1.資産

銀行預金や土地など、プラスの財産です。以下のようなものがあります。

現金、普通預金、定期預金、電子マネー、有価証券(株、社債)、金・銀・プラチナ、外貨、土地、建物、車両、未収金、前払金、貸付金、ポイント

※補足:前払金(前払いしているということは、そのサービスを受ける権利の価値があるので、プラスの財産となります。)

3-2.負債

クレジットの残高、住宅ローン、知人からの借金など、後々支払う必要があるマイナスの財産です。以下のようなものがあります。

借入金、クレジットカード、未払金、預り金

※補足:預り金(預かっているということは、どこかに支払わなければならないので、マイナスの財産となります。)

3-3.純資産

家計簿を開始した時の資産です。最初と年末以外は変動することはあまりありません。以下のようなものがあります。

元入金(開始残高)、剰余金(控除前所得)

3-4.支出(費用)

食費や遊興費、教育費などお金が出ていく時や、持っている資産の価値が減った時を示します。以下のようなものがあります。

食費、水道光熱費、旅費、通信費、家賃、消耗品代、被服代、理容代、福利厚生費、娯楽費、書籍代、ガソリン代(車両費)、教育費、医療費、保険料、冠婚葬祭費、酒代、有価証券評価損、支払手数料、原価償却費、雑費(その他)

3-5.収入(収益)

給料や銀行の利息など、資産が増えた時を示します。以下のようなものがあります。

給料・賞与、配当・株主優待、有価証券評価益、利息、雑収入(その他)

なお、勘定科目は、上記で挙げたものと決められてるわけではなく、各個人で自由に命名できます。

例えば、水道光熱費は水道代、電気代、ガス代に分けても問題ありません。

逆に、雑費、雑収入に頻繁に分類される事柄は、追加したほうがよいです。

ですので、慣れてきたら、各個人の状況に応じて科目を整理して、家計簿がわかりやすくなるようにしてみてください。

4.参考リンク

簿記とは|これから学ぶ人のために図入りで分かりやすく

https://advisors-freee.jp/article/category/cat-big-03/cat-small-08/6627/