【第2-1話】 お店で買い物をした

アクセス頂き、ありがとうございます。

「家計簿を簿記でつけよう!」を初めてご覧になられる方は、「メインページ」をご覧ください。

お店で買い物をした

これからはよく発生すると思われる場面での簿記のつけ方を具体例を用いて書いていきたいと思います。

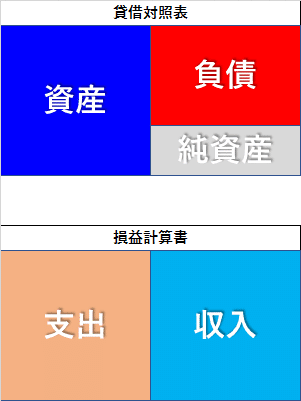

ただ、その前に、もう一度この図を思い出してください。

これからは、貸借対照表と損益計算書、両方の項目を使っていきます。

コンビニなどで弁当を購入したり、量販店でちょっとしたものを買ったり、電機屋で家電を買ったりして、お金を使った時です。

タイトルは「買い物」とありますが、ゲームセンターでゲームをしたり、整体に通ってマッサージを受けたりしてお金を支払った場合も考え方は同じです。

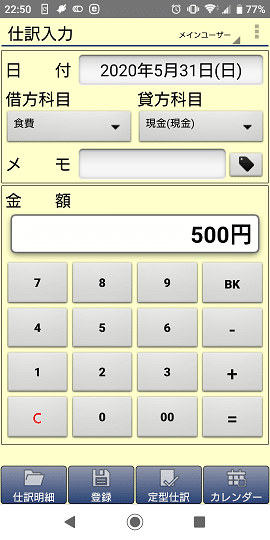

例として、500円のお弁当を現金で購入した時を考えてみましょう。

① お弁当は、食費であり支出(費用)です。支出は借方(左側)なので、左側に食費を入れます。

② 現金で購入したので、反対側の貸方(右側)は現金です。負債を仕訳した時にも書きましたが、属していないほうに入力することで、マイナスするような扱いとなります。

なお、支払いを電子マネーで行った場合は、②の科目は電子マネーになります。クレジットカードで支払った場合は、次の「第2-2話」をお読みください。

次話「【第2-2話】 インターネットで買い物した」へ進む

「メインページ」へ戻る

この記事が気に入ったらサポートをしてみませんか?