【第4-3話】 株の配当金を受け取った

アクセス頂き、ありがとうございます。

「家計簿を簿記でつけよう!」を初めてご覧になられる方は、「メインページ」をご覧ください。

株の配当金を受け取った

株は、銘柄によっては、半年もしくは1年毎に保有している株式数に応じて、配当金というお金を受け取れることがあります。

また株主優待として、銘柄の系列店で使える商品券がもらえることがあります。この仕訳についても、記載していきます。

1.配当金

例として、A社の株を500株持っており、1株当たり10円の配当金が証券会社に振り込まれた。この配当金にかかる税率は20%である場合を考えてみましょう。

① A社株の配当金は、500株 × 10円 = 5,000円です。配当金は受取配当金または投資益、雑収入であり、収入なので、貸方(右側)です。

② しかし、税金が 5,000円 × 20% = 1,000円 かかっています。税金は費用ですので、借方(左側)に設定します。

③ 配当金から税金を差し引いた、4,000円が証券会社に振り込まれます。資産ですので、借方(左側)に設定します。

※ 実際の税率は2020年時点では復興特別所得税が加算されているため、20.315%です。

また、NISA口座で、例題のように証券口座へ入金される株式数比例配分方式で株を保有している場合は、非課税となります。

(詳しくはお取引されている証券会社にお問合せください。)

2.株主優待で商品券が届いた

例として、先ほどのA社の株で、A社の系列店で使える商品券、500円×2枚を1,000円分を受け取った場合を考えてみましょう。

2つの考え方があります。

2.1.商品券を資産として仕訳する

商品券は、金銭的価値のあるものですので、資産として仕訳する考え方です。

まず受け取った時の仕訳です。

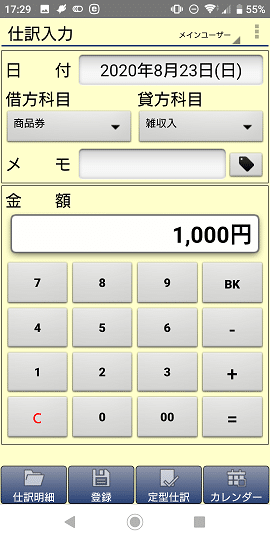

① A社株の商品券 1,000円 は有価証券で、資産ですので、借方(左側)に設定します。

② 商品券を受け取ったことは、投資益または雑収入であり、収入なので、貸方(右側)に設定します。

使った時の仕訳はこうなります。

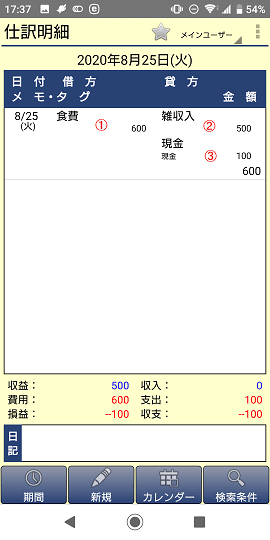

例として、A社系列店で、600円の買い物をし、500円の商品券1枚を使用した。残りは現金で払った場合を仕訳けするとこうなります。

① 600円の買い物をしたので、費用が発生しています。貸方(右側)に設定します。

② A社株の商品券 500円 を使いました。資産の減少なので、貸方(右側)です。

③ 残額 100円は現金で支払いました。資産の減少なので、貸方(右側)です。

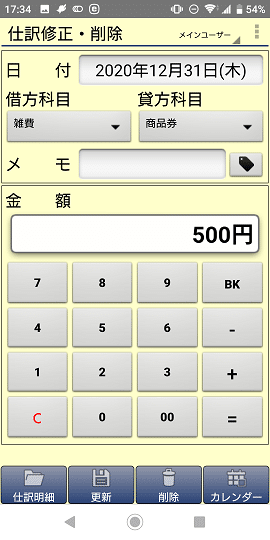

使い切れず期限を迎えてしまった場合、雑収入の取消または雑損とします。

① A社株の商品券 500円 の価値が無くなりました。資産の減少なので、貸方(右側)です。

② 反対側の貸方(右側)は、受け取った時に仕訳けた雑収入として収入の減少とするか、雑損として費用の発生として仕訳けます。

2.2.商品券を使った時に利益として仕訳する

使うかどうかも分からない商品券を資産として仕訳けず、使ったタイミングで利益として確定させる考え方です。

仕訳が1回で済むので、少額の場合は、私はこちらでやってます。

例として、A社系列店で、600円の買い物をし、500円の商品券1枚を使用した。残りは現金で払った場合を仕訳けするとこうなります。

① 600円の買い物をしたので、費用が発生しています。貸方(右側)に設定します。

② A社株の商品券 500円 を使いました。ここで利益を得られた、つまり投資益、雑収入が発生したと考えます。収入なので、貸方(右側)に設定します。

③ 残額 100円は現金で支払いました。資産の減少なので、貸方(右側)です。

もちろん、商品券分を仕訳けず、100円の買い物をしたとするのもありです。