「金利が上がると軍用地は下がる」は本当か?

FRBは14日、金融政策を決める会合を開き、歴史的な利上げの動きを停止して政策金利を据え置く判断を下しました。

これまでの継続的な利上げの効果が経済に波及するのを見守る考えだが、年内に追加の利上げを行う公算が大きいことも示唆した。

昨年3月以降、FRBは10回連続での利上げを実施。米経済の鎮静化とインフレ抑制を狙った措置だった。インフレ率は依然として、FRBが掲げる目標の2倍の水準にあります。

これらの利上げは「インフレの抑制」を目的としたものです。FRBはインフレ目標を2%と認めているので、この目的が達せられるまで、利上げが継続的になされていくと想定されています。

そのような中、日銀は現時点で「低金利政策を変更することはない」と表明しています。しかし、海外発のインフレは日本にも着実に影響を及ぼします。

原油価格の上昇は、あらゆる商品価格に直接的、間接的に影響を与えます。また、小麦粉のような食料品の原材料も上昇しており、国内食品メーカーもさまざまな形で値上げを加速しています。

このような環境下において、金利上昇の可能性について考えることが増えた、という方も多いのではないでしょうか。そこで今回は、金利上昇と軍用地について、皆さんと確認していきたいと思います。

一般論としての「金利上昇」と「不動産価格」の関係

金利が上昇すると、不動産価格にはどのような影響があるでしょうか?

一般的に、「金利が上昇すれば不動産価格は下がる」とされています。感覚的には、「金利が上昇すれば景気が冷え込み、高い家賃が取れなくなるかもしれない」、もしくは「借入金利が高くなるので、不動産を買う人が減少するのではないか」ということが、その理由として挙げられるでしょう。

すなわち、金利が上昇し、それに伴って借入金利も上昇すると経費が増え、1年間の利益が減少します。それに伴って、不動産価格が下落するということが分かります。これが、金利上昇に伴って不動産価格が下落すると言われる要因の1つです。

通常、利回りは、経済動向や周辺の不動産市場(対象とする不動産がオフィスならばオフィス市場、賃貸住宅ならば賃貸住宅市場)の状況、対象不動産の市場における競争力などから設定されます。

言い換えると利回りは、「この不動産は何%の利回りで買いたい人がいるのか」という観点で、周辺の取引事例や、現在売り出されている他の収益物件の利回りを基にして計算されるということになります。

不動産投資が長期国債金利と同じ利回りしか確保できないとなれば、誰も投資は行いません。長期国債金利にリスクプレミアムという上乗せがあって初めて、投資家にとって不動産は投資対象になるのです。

このように、金利上昇が起きると、「机上の計算では」不動産価格が下落することになるのです。

実際の推移は

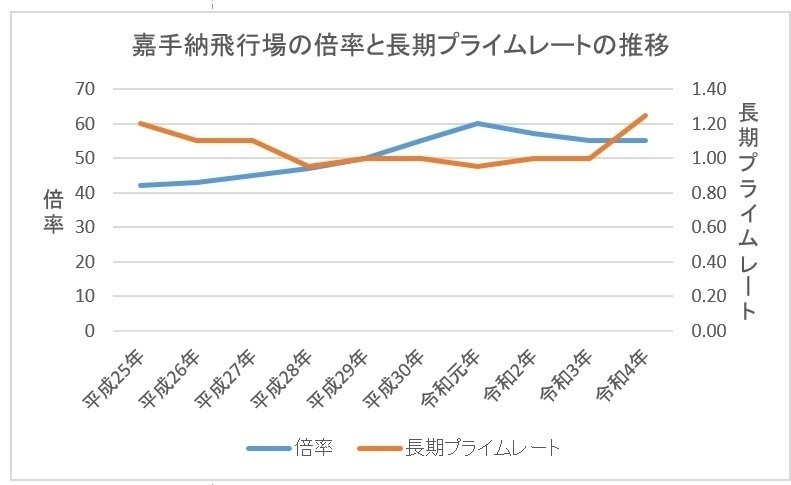

では、金利上昇と不動産価格の関係は、現実ではどのように推移してきたのでしょうか。以下のグラフをご覧ください。

金利上昇は、日本銀行が公表している長期プライムレート、倍率は、私が、蓄積したデータを基に編集した軍用地の倍率としました。倍率は、一般的に市場で取引されていた倍率です。

金利は、平成25年1.20%から、平成28年0.95%にかけて、下がっていきます。平成29年に1.00%へ一旦上昇しますが、令和1年に再び0.95%を底を打ちますが、令和2年以降、金利は上昇し、令和4年には1.25%となりました。

一方で、嘉手納飛行場の倍率は、平成25年42倍から令和元年にかけて60倍をピークを示し、それ以降、右肩下がりです。

このグラフをご覧になって何を感じるでしょうか?

先ほどは、「机上の計算」では、金利が上昇すると不動産価格は下落すると説明しました。裏を返せば、金利が下落すると不動産価格は上昇する計算式でもあります。

ところが、上記のグラフは、平成28年から平成30年にかけて金利と倍率は上昇しています。

また、平成25年の金利は1.20%とに対し、倍率は42倍。令和4年の金利は1.25%に対し、55倍となっています。金利は僅か0.05%しか差はないのに、倍率は10倍以上も乖離しています。

軍用地に限らず、近年は金利低下と不動産価格上昇が起きていましたが、日本においては、金利上昇と不動産価格上昇、金利低下と不動産価格下落というように、金利と不動産価格が同じ方向に動いている傾向にあるのです。

なぜ、理論と異なるのか?

これまでの内容を改めておさらいすると、①理論上は金利上昇が起きると不動産価格が下落する、②ただし、直近では理論に近いが長期的に見ると理論とは逆の傾向にあった、ということになります。

今後、日本において物価上昇が続くと、悪い円安論がクローズアップされ、その理由としての日銀の低金利政策が批判される可能性はあります。そして日銀の植田総裁によって、日銀は金融緩和政策や低金利政策の見直しに踏み出す可能性はあるのです。それを見越して、「金利上昇が発生する」「不動産価格が危ない」というような主張やセールストークも出てくるのではないでしょうか。

しかし、日本においては、金利上昇と不動産価格下落に長期的な関係を見出すことは難しいのです。したがって、上記のような主張やセールストークを鵜呑みにすることは避けた方が良いでしょう。

では、なぜ日本において金利上昇と不動産価格下落が理論通りに現れないのでしょうか。

私は、不動産価格と、世の中に流通しているおカネの量には何らかの相関性があるのだろうと考えています。

金利の上昇ではなく、おカネの量なのです。おカネの量が増えれば、銀行の資金が余剰となり、融資が出やすくなります。

不動産はおカネを借りて購入する法人・個人が多いだけに、おカネの量こそが重要なのではないかということです。

人は、おカネが余ると、車や高級時計、旅行などの消費や株式や不動産投資におカネを使います。それが、不動産価格の上昇の一因だと

思います。

したがって、今後の日本においては、金利の上昇以上に「金融緩和政策をどうするのか」「おカネの量がどのようになっていくのか」に注目していくべきなのではないかと思っています。

「金利が上がった」ことを心配する方が多いようですが、10年以上のスパンで考えると、日本の低金利の上げ下げは、あまり意味をなさないと思います。

むしろ、金利を心配するあまり、投資に躊躇してしまう時間がもったいないと思います。

最後までご覧いただきありがとうございます。

出会いに感謝です!