ぐん税ニュースレター vol.53 page03 -令和7年度税制改正大綱-

令和7年度の税制改正大綱が与党から発表されました。

税制の良し悪しの議論はここではさておき、発表された内容について整理したいと思います。

まず基本方針として「将来に夢や希望と安心を持てる、公正で活力ある社会を目指すための税制」を掲げ、以下の3点をふまえた措置が講じられています。

持続的な経済成長を目指し、活力ある社会を構築するための環境整備を図ること。(設備投資の促進等)

若者や現役世代を含め誰もが豊かさを実感できる、質の高い国民生活を実現すること。(所得向上、社会インフラの整備等)

わが国を取り巻く厳しい国際環境や国際的要請を踏まえ、いわゆる安全保障及び経済安全保障の強化や地球温暖化対策等に取り組むこと

■年収「103万円の壁の」見直し(所得税控除)

国民民主党の提起を受けて、手取りを増やすために所得税控除の額が103万円から123万円に引き上げられます(=123万円を超えた分から税金がかかる)。所得税の控除には基礎控除と給与所得控除があります。この20万円の内訳は基礎控除を現在の48万から58万円に引き上げ、給与所得控除は最低保障額が55万円から65万円に引き上げられた分になります。年収190万円までは最低保障額の65万円が控除されますが、190万円を超えた分からの控除額は従来から変更はありません。

また地方税である住民税について基礎控除は現行のまま据え置き、給与所得控除の額が見直され所得税と同様に最低保障額を10万円引き上げた65万円にするとしています。

なお国民民主党が主張した178万円は1995年以降の最低賃金の伸びを根拠としているのに対し、自民・公明両党が主張した123万円は食品・光熱費・家賃等の生活に欠かせない品目の物価上昇率を踏まえたとしています。

年収ごとの減税額の試算は以下のとおりです。(大和総研)

特定親族特別控除の創設

19歳から23歳未満の大学生のアルバイト収入などが103万円を超えると、その親が特定扶養控除の適用から外れ63万円の控除が受けられなくなっていましたが、「特定親族特別控除」が新設され控除を受けられる上限103万円が150万円に引き上げられます。また150万円を超えた後も世帯の手取りが減るのを抑えるために年収188万円までは段階的に控除額を減らす仕組みを導入するとしています。

扶養控除の縮小は見送り

16歳から18歳の高校生の親が控除を受けられる扶養控除は児童手当の支給対象が高校生にまで広がったため、所得税の控除額を現行の38万円から25万円に、住民税の控除額を33万円から12万円に縮小にする案が出ていましたが、見送りとなりました。

年少扶養控除の復活は見送り

年少扶養控除は15歳以下の子どもをもつ親が子ども1人あたり38万円の控除が受けられるものでしたが、子ども手当を創設したことから廃止されていました。国民民主党はこれの復活を主張していましたが、こちらも見送りとなりました。

配偶者特別控除の年収要件も引き上げ

現行の年収要件を150万円以下から160万円以下に引き上げるとしています。160万円を超えた分から段階的に控除を減らし、201万円で控除がなくなるようにするとしています。

なお扶養控除や配偶者控除の年収要件も103万円以下から123万円以下に引き上げとなります。

■ガソリン減税

ガソリン減税は自民、公明、国民民主の幹事長が暫定税率を廃止することで合意していましたが、具体策は盛り込まれず、「中長期的な視点から、総合的に検討し、見直しを行う」として引き続き協議を進めるとしています。

ガソリン税は1リットルあたり本則税率28.7円に加えて、道路整備のための財源確保を目的に25.1円が上乗せされており、この上乗せ分が暫定税率と言われています。もともと道路整備というお題目の特定財源で、暫定的な課税としていたことからそう言われていましたが、2009年には特定財源から一般財源化され、財政難を理由に今も課税が続いています。なおトリガー条項とはレギュラーガソリン1リットルあたりの価格が全国平均で160円を3ヵ月連続で超えたら上乗せ分の課税を停止する措置のことです。

■住宅ローン減税

所得税の負担を軽減する住宅ローン減税は、子育て世帯への優遇措置が1年延長されることになりました。住宅ローン減税は借り入れをして住宅を購入または中古住宅を増改築した際に、最大13年間、年末の住宅ローン残高に対して0.7%を所得税や住民税から減税する措置です。2024年入居分から対象となる借入上限が引き下げられていましたが、19歳未満の子どもがいる世帯または夫婦のどちらかが40歳未満の世帯については従来の借り入れ上限が維持されており、これを1年延長するとしています。なお借り入れの上限額は住宅の省エネ性能に応じて決まります。

リフォーム促進税制も1年延長されます。もともとは介護用の手すりの設置などが対象でしたが、現在は子どもの転落防止対策や防音対策、子どもを見守りながら家事ができる対面キッチンなど子育てに対応した工事も対象となっています。

■iDeCoの掛金限度額を引き上げ

iDeCoは公的年金に上乗せする個人型確定拠出年金(=iDeCo)です。私的年金の一種で原則60歳まで引き出せませんが掛け金の全額が所得控除の対象となり、運用益も非課税になる優遇措置です。掛け金の上限金額は勤める企業の年金制度によって異なります。企業年金がない場合は23,000円だった掛け金の上限が62,000円に引き上げられます。企業型確定拠出年金(DC)のみ加入、またはDCと確定給付企業年金(DB)の両方に加入している場合は55,000円(iDeCoの掛け金は20,000円まで)だった上限が62,000円になりiDeCo自体の上限は撤廃されます。自営業の場合は国民年金基金とiDeCoの掛け金の合計が68,000円だった上限が75,000円に引き上げられます。また拠出できる期間が65歳未満から70歳未満に拡大され、5年延びることになります。なお上限引き上げが注目される一方でオールドメディアではあまり報道されていませんが、企業型確定拠出年金(DC)や個人型確定拠出年金(iDeCo)の一時金を受け取る際の課税が強化されることになり、退職金よりも先に一時金を受け取った場合に控除を縮小する期間が5年未満から10年未満に延ばされます。受け取り方法や退職金給付のタイミングは事前にシミュレーションしましょう。

■NISAにおけるETFの取得対価要件の引き上げ

NISAではETF(上場株式投資信託)が拡充されます。NISAのつみたて投資枠が対象で、現行では最低取引単位が1口あたり1,000円以下とされていますが、これが1口あたり10,000円以下に引き上げられます。

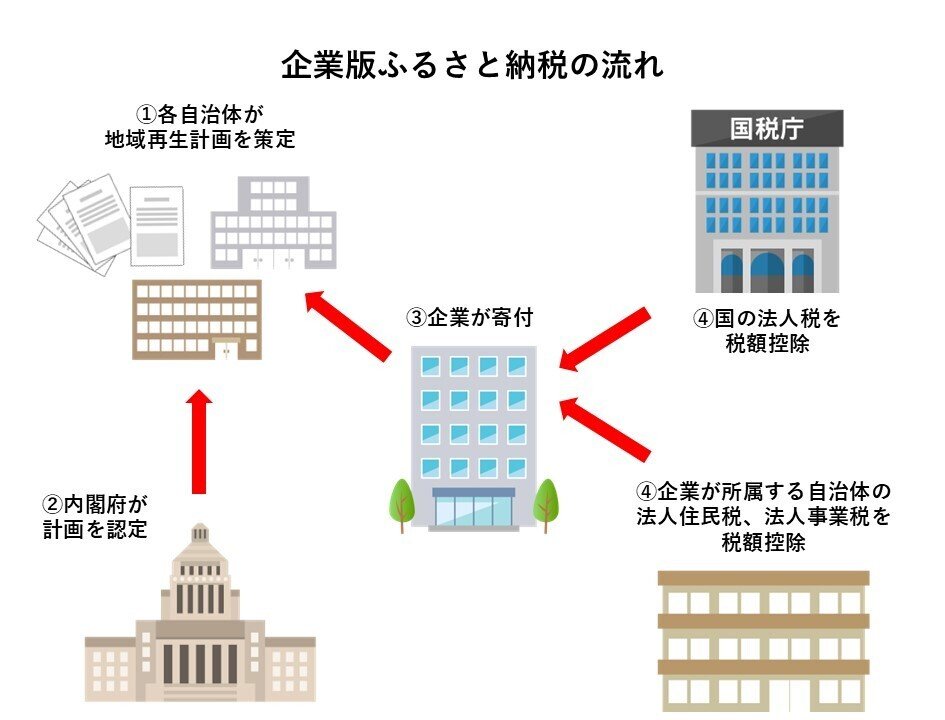

■企業版ふるさと納税の特例措置を延長

企業版ふるさと納税は企業が地方自治体の地域再生計画の取り組みに寄付をした際に税負担を軽減する制度です。最大で税額控除6割、損金算入3割で合計9割の軽減効果があります。もともと令和2年度に制度が5年間延長さましたが、今回さらに3年延長するとしています。また寄付した企業に便宜をはかる事案が発生し、国が企業への便宜供与にあたるとし認定を取り消すケースがありました。今後は不正が発覚した場合には税優遇を受けた企業に法令上の措置が講じられるようになります。

■中小企業の法人税軽減措置を延長

大企業の法人税率が23.2%で中小企業でも所得が800万円を超える部分は23.2%となりますが、800万円以下の部分については本則19%から15%に軽減される特例措置が取られています。2024年度末が期限だったこの措置を2年延長するとしています。ただし、一律の軽減ではなく所得が10億円を超える場合にはこの税率を17%に引き上げます。また設備投資する際の法人税の優遇措置も拡充されます。優遇が受けられる設備投資の対象に「建物」を追加し、100億円超えの売上高を目指す企業が設備投資した際に賃上げ率が5%以上になった場合には法人税の2%の税額控除か25%の特別償却を適用できます。賃上げ率が2.5%以上の場合には法人税の1%の税額控除か15%の特別償却となります。

■防衛増税

毎年議論されている防衛増税ですが財源の一部を法人税、たばこ税、所得税の増税で賄うとしています。この法人税とたばこ税の増税については2026年4月に増税を実施するとし、所得税の増税については増税の開始時期の決定を先送りにしました。なお、たばこ税は現在加熱式の方が紙巻よりも税率が低く設定されているため、まずは加熱式を2026年4月と10月に段階的に引き上げて紙巻と税率を揃えます。その後、紙巻も加熱式も2027年4月から1年ごとに3段階に分けて1本あたり0.5円ずつ引き上げるとしています。法人税については2026年4月から法人税額から500万円を差し引いた額に4%分の税額を上乗せします。

■多国籍企業の課税逃れ対策の強化

OECD(経済協力開発機構)の加盟国では法人税の国家間の引き下げ競争を防ぐために国際ルールとしてグローバル・ミニマム課税の取り組みが進められており、拠点がどの国にあっても法人税率を15%以上にするよう定めています。現状では国内に親会社がある企業で海外の子会社の法人税率が15%未満の場合、日本にある親会社に上乗せで課税することができます。今回の改正では租税回避地(=タックスヘイブン)をされる国に親会社があり、その子会社が日本にある場合に子会社に対して上乗せで課税できるようにします。

■インバウンド向け免税制度の見直し

訪日外国人が免税制度を悪用して大量に購入した免税品を転売して不正に利益を得るケースが問題視されていました。今回の見直しでは、購入時に一旦消費税分も支払い、出国する際に購入品の国外への持ち出しを確認して払い戻すリファンド型に移行します。また酒類、食品、化粧品などの消耗品について国内1店舗あたり1日50万円までと定められていた購入上限額も撤廃となります。システム改修にかかる期間を考慮し、2026年度の導入を目指すとしています。

(参考)

令和7年度税制改正大綱

日本経済新聞 2024年12月21日号

NHK WEB 令和7年度 税制改正

いいなと思ったら応援しよう!