仕損と減損

製品の製造後、売り物として出荷できない不合格品を仕損品といい、これが生じることを仕損の発生といいます。また、液体等が蒸発して少なくなってしまうことなどを減損といいます。

〇正常仕損(減損)と異常仕損(減損)

通常、製品を製造する際に多少の仕損や減損は発生します。これら通常程度のものは正常仕損(減損)、通常以上に発生しているものを異常仕損(減損)といいます。なお2級の範囲は正常仕損(減損)のみです。

これらをそれぞれ正常仕損費、正常減損費として処理し、製造原価に含めて処理をしますが、これらが月末仕掛品の進捗度よりも前に生じたか、後に生じたかによって製品原価の計算方法が異なります。なお、仕損と減損の処理の仕方は同じです。

〇月末仕掛品の進捗度 < 仕損・減損の発生点

例えば月末仕掛品の進捗度が50%、仕損・減損の発生点が80%の場合、月末仕掛品からは仕損(減損)が発生していないと考えられるので、正常仕損(減損)費を完成品原価に含めて処理します。

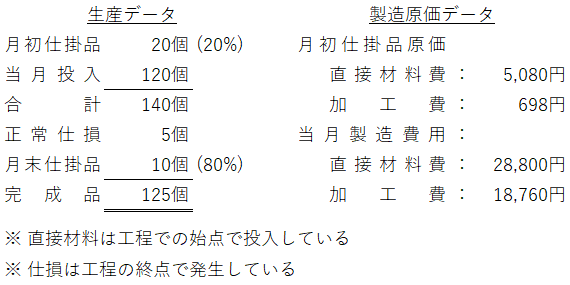

例)次の資料をもとに月末仕掛品原価、完成品原価、完成品単位原価を求めよ。なお平均法を用いる。

<直接材料費>

平均単価 =(5,080 + 28,800)÷ 140 = @242円

月末仕掛品直接材料費 = 242 × 10 = 2,420円

完成品直接材料費 = 242 ×(5 + 125)= 31,460円

※正常仕損費を完成品原価に含めて処理する

<加工費>

月初投入量 = 5 + 125 +(10 × 80%)- (20× 20%)= 130 + 8 - 4 = 134個

平均単価 =(698 + 18,760)÷(134 + 4)= @141円

月末仕掛品加工費 = 141 ×(10 × 80%)= 1,128円

完成品加工費 = 141 ×(5 + 125)= 18,330円

※正常仕損費を完成品原価に含めて処理する

<原価>

月末仕掛品原価 = 2,420 + 1,128 = 3,548円

完成品原価 = 31,460 + 18,330 = 49,790円

完成品単位原価 = 49,790 ÷ 125 = @398.32円

※完成品数量で割る

・仕損品評価額

仕損品は物によっては売却できる場合もあり、その時の売却額を仕損品評価額として処理します。仕損品評価額がある場合、仕損品の原価から仕損品評価額を差し引いた金額が正常仕損費となります。

正常仕損費 = 仕損品原価 - 仕損品評価額

そのため上記の例で追加事項として、

仕損品1個あたり100円の売却価値があるとする

となった場合、

5 × 100 = 500円

完成品原価 = 49,790 - 500 = 49,290円

となります。

〇月末仕掛品の進捗度 ≧ 仕損・減損の発生点

先ほどとは逆に月末仕掛品の進捗度が80%、仕損・減損の発生点が50%の場合、仕損や減損は月末仕掛品と完成品どちらにも発生していると考えられるので、その両方に負担させます。

この時の計算方法としては、仕損(減損)品の数量を無視して計算するため、度外視法と呼ばれています。

例)次の資料をもとに月末仕掛品原価、完成品原価、完成品単位原価を求めよ。なお平均法を用いる。

<直接材料費>

平均単価 =(5,080 + 28,800)÷(10 + 125)≒ @251円

月末仕掛品直接材料費 = 251 × 10 ≒ 2,510円

完成品直接材料費 = 251 × 125 ≒ 31,375円

※正常仕損費をそれぞれの数量ごとに振り分ける

<加工費>

月初投入量 = 125 +(10 × 80%)- (20× 20%)= 125 + 8 - 4 = 129個

平均単価 =(698 + 18,760)÷(129 + 4)≒ @146.3円

月末仕掛品加工費 = 146.3 ×(10 × 80%)≒ 1,170円

完成品加工費 = 146.3 × 125 ≒ 18,288円

※正常仕損費をそれぞれの数量ごとに振り分ける

<原価>

月末仕掛品原価 = 2,510 + 1,170 = 3,680円

完成品原価 = 31,375 + 18,288 = 49,663円

完成品単位原価 = 49,663 ÷ 125 ≒ @397.3円

※完成品数量で割る

・仕損品評価額

仕損品評価額が発生している場合、当月投入の直接材料費は仕損品評価額を差し引いた金額になります。

当月投入直接材料費 = 当月投入直接材料費 - 仕損品評価額

そのため上記の例で追加事項として、

仕損品1個あたり100円の売却価値があるとする

となった場合、

5 × 100 = 500円

当月投入直接材料費 = 28,880 - 500 = 28,380円

として計算します。

注)問題文に発生点の指示がない場合

問題文に発生点がいつ生じたのかの指示がない場合は、両方に負担する度外視法で計算してください。