日東電工の決算分析:絶好調の業績、その背景は?

日東電工の2025年3月期第3四半期決算は、売上・利益ともに過去最高を更新し、非常に好調な内容となりました。

特に、主力のオプトロニクス事業と円安の追い風が業績を押し上げています。さらに、上方修正と大規模な自社株買いも発表され、市場に対して強気の姿勢を示しました。

しかし、決算発表後の株価は意外にも乱高下。一体なぜなのか?この決算の本質を深掘りしていきます!

業績絶好調、その内容とは?

まず、今回の決算のポイントを整理すると、

売上収益:7,783億円(前年比 +12.2%)

営業利益:1,529億円(前年比 +36.1%)

と、2桁の増収増益を達成。さらに、

通期の営業利益予想を1,300億円 → 1,350億円(+3.8%)に上方修正

最大800億円(発行済み株式の4.84%)の自社株買いを発表

という「業績好調 → 上方修正 → 自社株買い」の王道コンボを決めています。まさに好決算のテンプレート。たとえるなら、カツカレーを食べたあとにプリンとおこづかいをもらえるようなものですね。

決算のポイントは「為替」と「本業」

今回の決算を支えた要因は、大きく2つあります。

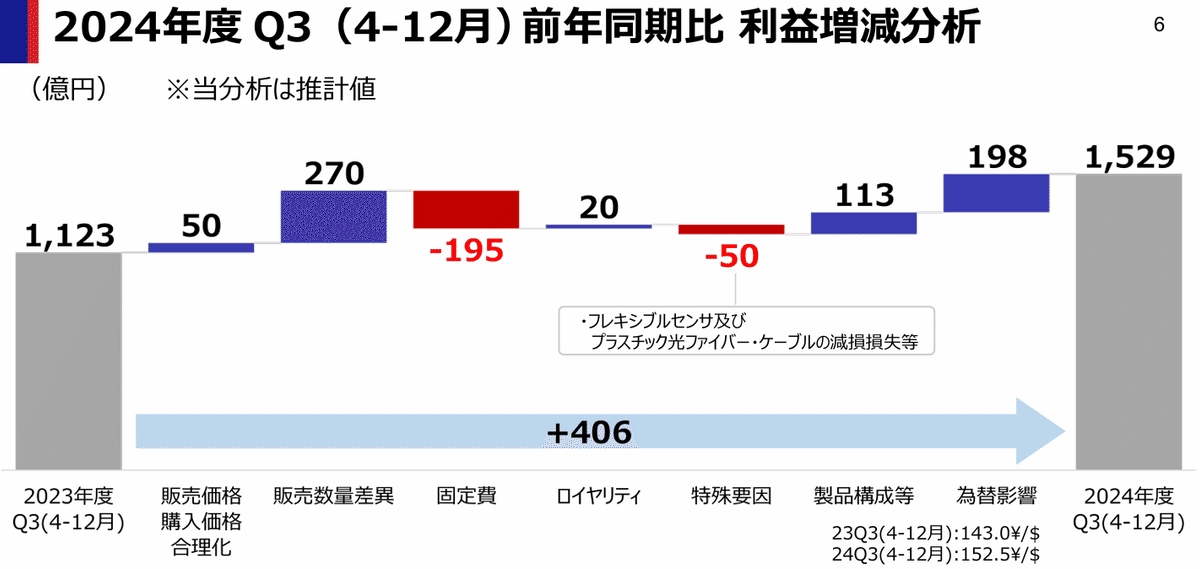

利益増減分析を見ると、

円安の影響で +198億円

販売数量の増加で +270億円

となっており、この2つが日東電工の営業利益を大きく押し上げました。

① 為替の追い風

特に、海外売上比率が8割を超える日東電工にとって、円安は大きなプラス材料。下期は想定以上に円安が進んだことで、業績を強く後押ししました。

② 本業の好調(特にオプトロニクス事業)

主力のオプトロニクス事業が予想以上に好調でした。

売上収益:4,230億円(前年比 +18.0%)

営業利益:1,379億円(前年比 +37.9%)

営業利益全体の約8割をオプトロニクスが占める

この事業では、電子デバイス向けに光学フィルムなどを提供しています。特にハイエンドノートPCやタブレット端末の生産好調が追い風になりました。実際にJEITA(電子情報技術産業協会)の国内PC出荷データを見ても、オールインワンデスクトップを除き、堅調に推移しています。

また、AI関連需要増も大きく寄与しました。

生成AIの普及でデータセンター向け高容量HDD需要が急増

HDD向けの精密回路付き薄膜金属ベース基板が好調

と、生成AIの発展が日東電工にとって追い風になっています。

株価の動きと今後の見通し

ここまで絶好調の決算ですが、意外にも株価は決算発表後に乱高下しました。

一つの要因として、「市場環境の悪化(地合いの悪さ)」も考えられます。

特に、Deepseekの影響を大きく受けたタイミングだったため、AI関連銘柄としての期待が一時的に後退した可能性があります。

ただし、Deepseekのような高効率な生成AIの登場が、すべての半導体関連企業にとってマイナスとは限りません。

安価な生成AIの普及 → データ量の増加

HDD需要のさらなる拡大 → 日東電工の回路材料にプラス影響

という見方もできます。

現時点では、Deepseekの影響については静観するしかありませんが、今後の展開を慎重に見極めていきたいですね。

まとめ

✅ 業績は絶好調!売上・営業利益ともに過去最高

✅ オプトロニクス事業の好調が業績を牽引

✅ 生成AIの普及でHDD需要が増加、追い風に

✅ 株価は地合いの影響を受けたが、中長期的な成長は期待できる

日東電工の今後にも注目です!