暗雲立ち込める信越化学、今後の展望は

みんな大好き、信越化学 ―将来展望の ポイントは「信越2.0」

信越化学は、異次元の利益率と鉄壁の財務を誇る、化学業界の 怪物企業。

しかしここ半年、株価はじわじわと下落しています。その原因は、主力製品である シリコンウエハー に暗雲が立ち込めているからです。

シリコンウエハー市場の課題と信越化学の現状

背景にあるのは、AIに偏重した半導体市場の構造。

AI半導体こそ絶好調ですが、スマホ、パソコン、車載向けといったボリュームゾーンの需要は低迷しています。

シリコンウエハーは、あらゆる半導体に使われるため、ボリュームゾーンの低迷が収益に直結するのです。

それでも信越化学が好調を維持できていたのは、 先端品における長期契約率の高さ によるもの。

長期契約は市況の浮き沈みに左右されにくく、需給が緩む局面でも安定した収益をもたらしていました。

しかし、今回の半導体需要低迷は 前例のない深刻さ。

「客のいない回転ずしにお寿司を出し続ける」ように、顧客側の在庫が増えすぎてパンク状態です。

この結果、信越化学は顧客から購入調整の要望を受け、先端シリコンウエハーの販売にもブレーキがかかっています。

さらに、中国の半導体メーカーが自国製のシリコンウエハーを使用する動きを強めており、

汎用グレードの市場は今後回復しても 完全復活は難しい かもしれません。

信越化学の戦略転換と「信越2.0」

こうした状況を受け、シリコンウエハーに依存しない 新たな戦略 が求められています。

SUMCOが汎用グレードから先端グレードへシフトするように、信越化学も進化を遂げようとしています。

信越化学が掲げるのは、 半導体分野のオールラウンダー というビジョン。

シリコンウエハーだけでなく、フォトレジストやフォトマスクブランクスといった半導体材料全般を強化する方針です。

これを例えるなら、ホームランを狙う松井秀喜から、多彩なイチローに転向するようなもの。

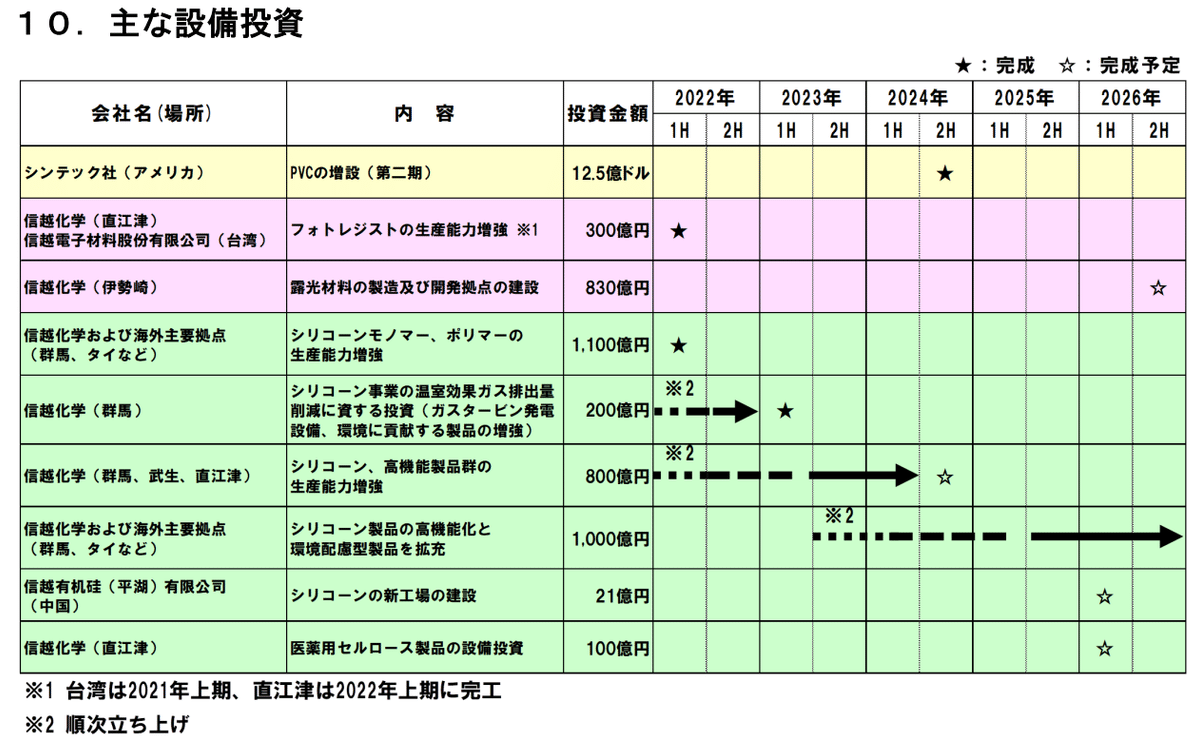

信越化学では、すでに具体的な投資が進められています。

具体的な投資例:

約830億円 を投じて群馬・伊勢崎に新しい生産拠点を設立。

シリコンウエハー加工を手掛ける 三益半導体工業を約630億円で完全子会社化。

手薄な後工程には、製造装置や新工法を活用して新市場を開拓。

信越化学は中期経営計画を公表しないため、「成長戦略が見えにくい」とも言われますが、

実際はすでに策を打ち、収益基盤の強化を着実に進めています。

信越化学の投資の強みは、金川元会長を起源とする 慎重かつ大胆な投資姿勢 にあります。

潤沢なキャッシュを背景に、 「攻め」と「守り」のバランスを保ちながら成長を模索 しているのです。