【令和6年度受験用】修了考査8年分の過去問分析

(まえがき)

•記事中の出題分野、ランク付け、予想配点、コメントその他は全て私見です。

•筆者は修了考査に合格しておりますが、予備校その他の教育関係者ではありません。本記事を利用した結果への責任は負いかねます。

・・・

令和5年度修了考査(2023年12月16日~17日実施)の合格発表が2024年4月5日に行われ、対受験者数合格率が久しぶりに70%を超えました。これから受ける人には嬉しいニュースですが、今後もこの傾向が続く保証はないですし、そもそも母集団が公認会計士試験合格者なので見た目の合格率ほど易しくはない試験です。

難しさの源泉は色々ありますが、一番は無限大と錯覚するような試験範囲の広さでしょう。会計と監査は六法全てが試験範囲なのではと思うくらい色々な分野から出ますし、税務は言うまでもなく範囲膨大。おまけに経営と倫理も油断できるものではありません。筆者自身いくら勉強しても手応えを感じられず、姿の見えない相手に挑んでいるような感覚がありました。

そこでふと、過去の修了考査を集計・分析して公表したらウケるのではないか・・?と思って2年前に過去問6年分の分析記事を出したところ、予想以上の大きな反響がありました。Xのフォロワーが300人くらいのミニアカウントに300件のイイネが付き、Noteのビューワー数が10,000件を超えたところを見るに、潜在的なニーズの大きさが窺い知れます。

その反響に勇気づけられて、平成28年度以降の8年分に期間を拡張して、さらに詳細かつ精密に分析を行なったのが当記事です。信憑性を感じてもらえるために当記事の作成方法を開示しますと、前準備として8年分9,600点相当の試験問題を全て解き、エクセルシートに出題範囲・予想配点・問題内容などをまとめてデータベース化しました。これは約1,600行ありとても開示できるものではないので、ピボットを使って見やすくまとめています。作成にはもう一度修了考査に受かるくらいの時間を費やしていますが、この記事によって誰かの時間を節約できれば安いものです。

前置きはこのくらいにして早速分析に移りましょう。一応注意書きですが、分析は全て筆者の私見です。

サマリー

細かい分析は記事の後半に譲り、ここでは全科目の出題実績一覧を見ていきます。出題頻度順にSからCランクに分類していますが、目安程度のためあまり絶対的なものではありません。一応のイメージはこんな感じです↓↓。

Sランク:足切り回避に欠かせない必須論点

Aランク:合格点の60%を狙うのに欠かせない重要論点

Bランク:得点を安定させるため学習したい有力論点

Cランク:時間があれば学習したい論点

会計実務

監査実務

税に関する実務

経営実務

職業倫理

改めて出題範囲の広い時間だと実感しますが、ある程度の出題の偏りがあるため重要性に応じた学習が有効そうです。税務、経営、倫理は特に偏りが大きく、会計はまあまあ偏りあり、監査は傾斜が緩やかという印象です。

記事の続きでは具体的な出題内容などや出典別配点など更に詳しく分析していますので、受験される方や修了考査マニアの方はぜひご覧ください。

会計実務の出題分野分析

初日の午後に実施され、配点は1,200点のうち300点を占めます。計算・理論・IFRSが概ね5.5:3.5:1の比率で出題され、理論問題は基準と適用指針(いずれも結論の背景を含む)から広く出題されます。問われる内容も会計処理の説明から基準の趣旨、開示まで多岐にわたりますが、結論の背景からの出題が控えめなこともあり、基準の趣旨に関する出題は少なめです。

出題形式は第一問が総合問題、第二問が個別問題の集合というパターンが多く、特に第一問は情報を的確に読み取る力も必要です。しかし、R3以降は若干個別問題の集合に近くなり、総合問題の雰囲気は薄れています。

Sランク

必ず出題される連結会計、税金・税効果会計と、出題頻度と配点が共に高い組織再編、減損会計、収益認識をSランクとしました。

具体的な出題内容は次のとおり。連結会計の計算問題は基本的な処理が大半を占め、為替換算調整勘定が出てくるような複雑なタイムテーブルを使う問題は出ていません。ただし、H30の間接保有、R1のソフトウェア受託など対策しにくい実務的な問題も時折出題されます。理論は資本連結から18号対応、子会社範囲など計算以上に幅広い分野から出題されます。

税金・税効果会計は計算、理論ともにあらゆる分野から出題されます。短答式や論文式では出題されにくい回収可能性や開示の問題もよく出題されます。

減損損失は基本的な計算問題と、理論からはグルーピング、減損兆候が中心に出題されます。組織再編は様々なパターンの計算問題が出題されますが、捻りなく何を問いたいか明確な問題が多いです。収益認識は適用指針の設例からの出題が目立ちます。

Aランク

8回中3回以上出題された日本基準の分野と、複数回出題されたIFRSの分野をAランクとしました。

具体的な出題内容は次のとおり。計算は金融商品全般や、H30のソフトウェアなど基本的な問題も多く出題されますが、H29の退職給付会計やR1の研究開発など応用論点からの出題もあります。IFRSは日本基準との差異を中心に出題されています。

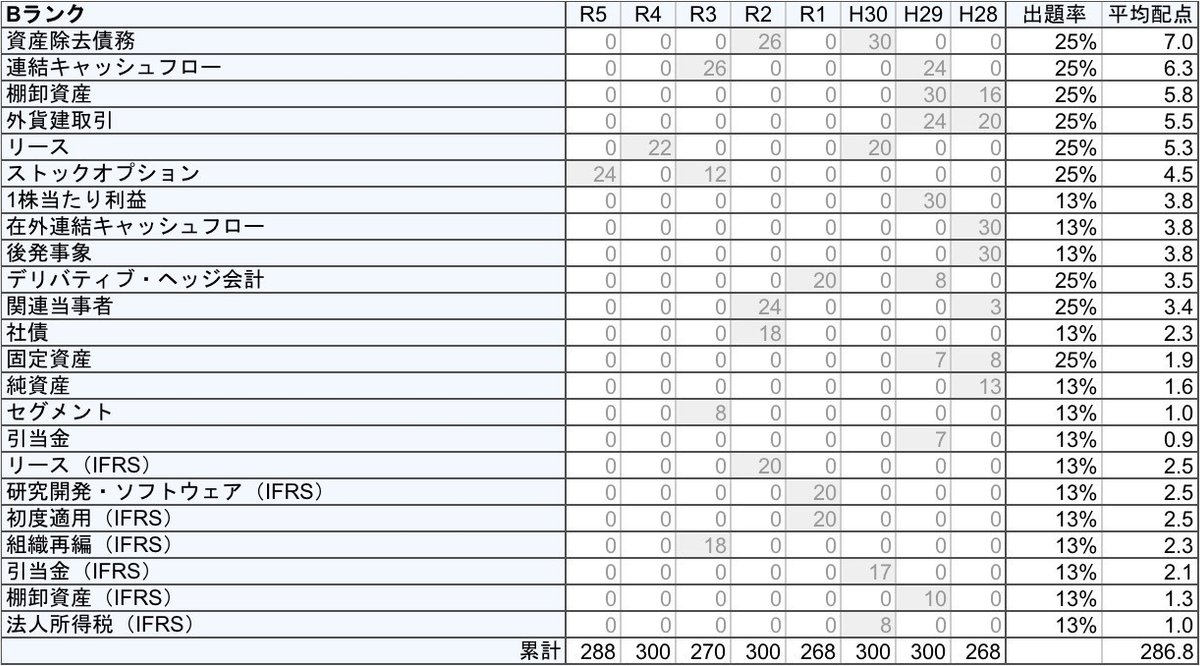

Bランク

8回中1回以上出題された分野をBランクとしました。

具体的な出題内容は次のとおり。理論を全てカバーするのは難しいかもしれませんが、計算はオーソドックスな問題が多かったり、会計監査六法の設例からの出題が目立つため、理論と比べると対策を行いやすそうです。

IFRSは日本基準との差異から出やすいですが、リースの取得原価4項目などあまり日本基準との差異としては意識しづらい、細かい論点の出題実績もあります。

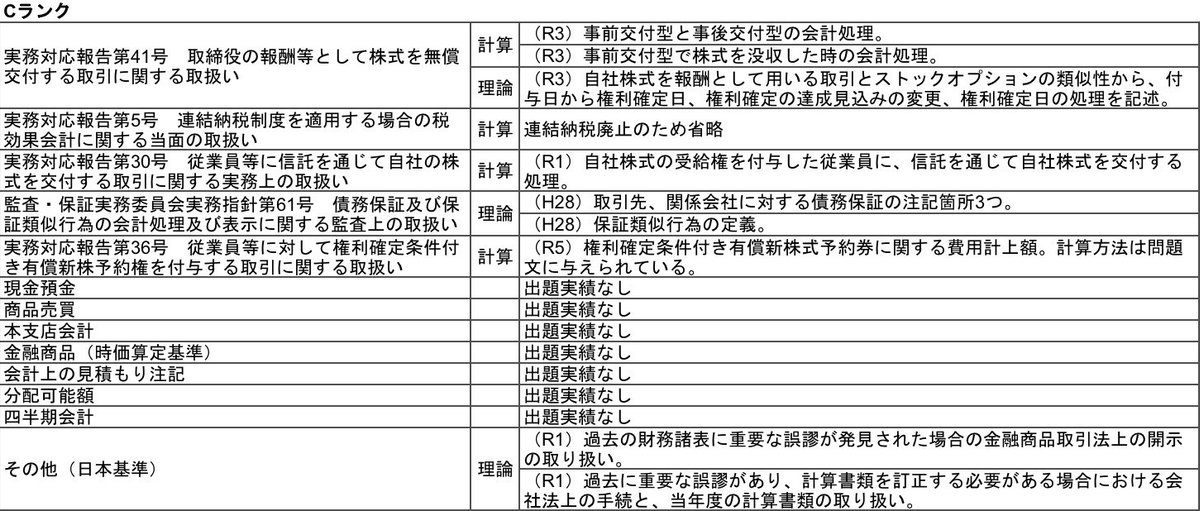

Cランク

直近8年で出題実績のない分野と、実務対応報告など出題実績はあるものの難易度が高い分野をCランクにしました。役員又は従業員への報酬に関する分野は、Aランクの退職給付、Bランクのストックオプションと合わせるとH28とH30を除く8回中6回も出題されているため、Cランクの中では重要そうです。

具体的な出題内容は次のとおり。R3とR5は問題文の誘導に沿って解答したり、基本的知識から想像することが可能でしたが、H28とR1は知らないと歯が立たない問題でした。

監査実務の出題分野分析

初日の午後に実施され、配点は1,200点のうち300点を占めます。出典別の予想配点は以下のとおり。年度ごとに変動はありますが①事例問題、②監基報の要求事項、③監基報の適用指針・付録・実務指針と理論その他から概ね3分の1ずつ出題されます。

①事例問題は、問題文の事例に対して具体的なリスクや監査手続を書く問題で、補習所のテキストからそのまま出題される例もあります(R1の退職給付引当金の事例問題など)。③の実務指針とは具体的に「監査基準報告書501実務指針第1号」「監査基準報告書560実務指針第1号」であり、2024年版監査実務ハンドブックにも載っています。③の理論その他は「財務報告に係る内部統制基準・実施基準」「財務報告に係る内部統制の監査(財務報告内部統制監査基準報告書第1号)」「金融商品取引法」などです。

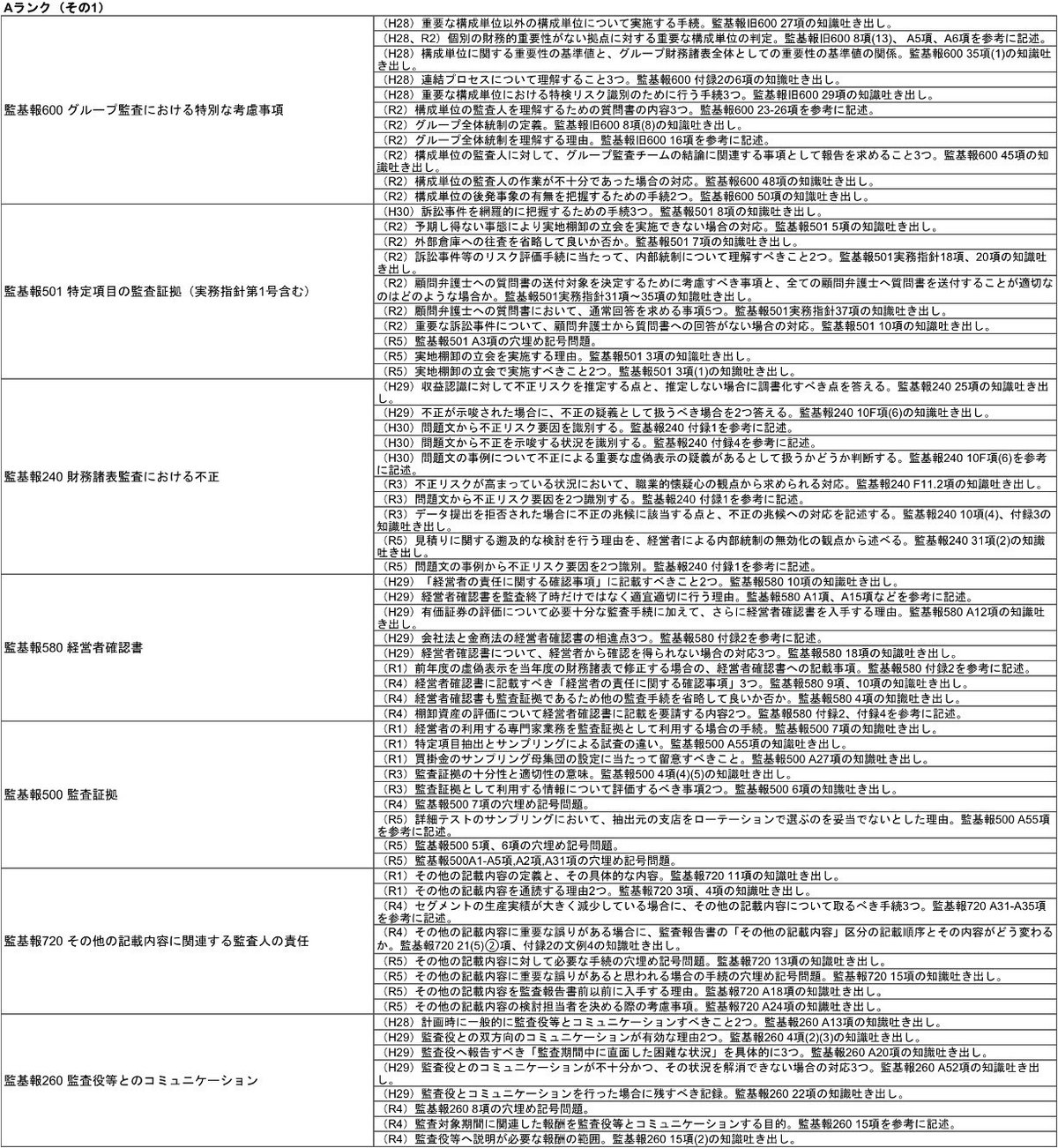

Sランク

8回中5回以上出た分野をSランクとしました。事例問題は売上、減損、棚卸資産の3分野が定番ですが、監基報からは満遍なく出るためSランクは後発事象だけです。後発事象はH28に会計実務で出題されているため実質5回出ています。

具体的な出題内容は次のとおり。監基報のうち基準の知識そのまま使える問題は文末を「知識吐き出し」としています。直接的な回答根拠が基準に見当たらない問題や、参考情報にとどまる問題は問題は文末を「参考に記述」としています。いくつかの問題を監基報と見比べてみると、驚くほど監基報の知識が直接問われていることに気がつくはずです。

Aランク

8回中3回以上出た分野と、8回中2回でも配点の大きかった分野をAランクとしました。出題の偏りが少ない監査実務ですが、それでもAランクまでで約5割〜9割を抑えることができます。

具体的な出題内容は次のとおり。あらゆる基準から出題されるため山を張ることは難しいですが、要求事項は暗記したいところです。

事例(情報の信頼性)は様々な勘定科目に関係しますが、繰り返し出ているため独立した分野としました。

Bランク

8回中1回でも出た分野をBランクにしました。監査実務は出題傾向があまりはっきりしていないので、出題実績の少ない分野から急に50点分出るということも起こっています。

具体的な出題内容は次のとおり。同じ問題がほとんど出ないので理想的には網羅的な学習ができると良いのですが、範囲が膨大なのでどこまで学習するかどうかは悩ましいところです。事例問題は難問というほどではないですが、実務経験を積むか、それを補う学習をしていないと書きにくい問題が並んでいます。

Cランク

分類不能な分野と8回中1度も出ていない分野をCランクにしました。ただし、今後も出ないという保証はありません。

具体的な出題内容は次のとおり。表にはありませんが、短答式によく出る四半期レビュー、保証業務の出題実績は直近8年ではありません。

税に関する実務の出題分野分析

2日目の午前に実施され、配点は1,200点のうち300点を占めます。暗記量が多い科目ですが、幸いなことに出題の偏りが大きい科目でもあります。

税種別の配点は以下の通り。法人税が配点の約6割、消費税が2割弱を占め、所得税と相続税が約1割ずつ出題されます。国際課税も時々出題されます。事業税と連結納税・グループ通算制度はH30のみ出題されていますが、H30の税務は難しすぎて足切りが続出したと言われているため、これほどの高配点で再度出題されるかどうかは何とも言えないところです。

第五問は法人税と消費税の総合問題が毎年ほぼ同じ形式で出題されるため、まずはこの総合問題を押さえたいところです。第五問の残りは消費税、所得税、国際課税の理論問題が中心。第六問は法人税、所得税、相続税・贈与税など幅広い分野から出題され、第五問と比べて一問当たりの配点が大きいことが特徴です。

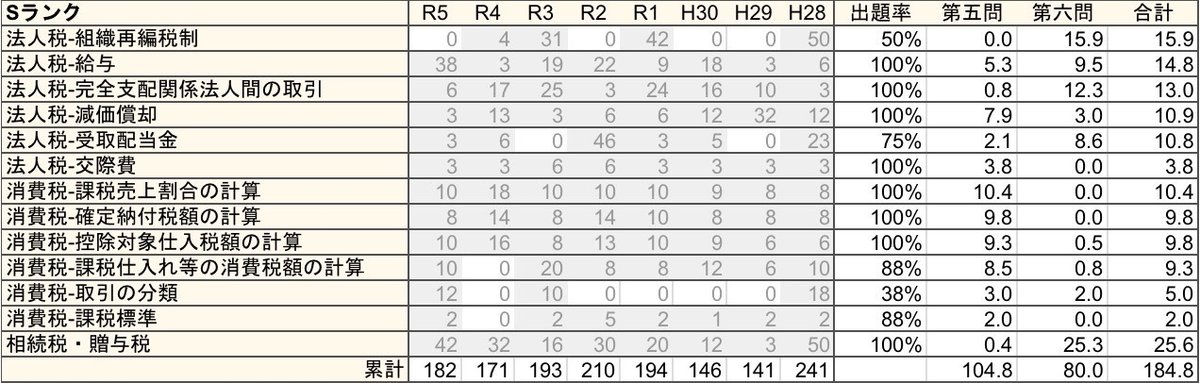

SSランク

税務のみSSランクを設けました。SSランクの分野は第五問の法人税の総合問題でほぼ同じ形式で出題されるため、過去問や答練で練習して本番で必ず解けるようにしたいところです。まず当期純利益・法人税等調整額を埋めて、租税公課を埋めて、その後に大抵「仮計」の金額が与えられるため寄付金と所得税額控除を埋めて、最後に確定納付税額を計算して(最悪、中間申告分の法人税額だけでも埋めて)、ということをすると確実に20点〜30点くらい取ることが出来ます。

税務は十分細かく分析しているため、問題内容の分析は省略します。

Sランク

法人税のうち頻出かつ配点の大きい分野と、消費税のうち第五問の総合問題で必ず問われる分野を集めました。

法人税のうち組織再編税制、給与、完全支配関係法人間の取引、受取配当金は一問当たりの配点の大きい第六問で出題されています。

第五問の消費税は毎年ほぼ同じ形式で出題されるため過去問や答練でパターンを覚えておきたいところです。「消費税-取引の分類」は単体で問われることは少ないものの、消費税の問題を解くための基本となるためSランクとしています。

相続税・贈与税は公認会計士試験には出ないため学習負荷が高めですが、あまり捻った問題は出ないので費用対効果は良いと思います。

Aランク

8回中3回以上出題された分野を中心にAランクとしました。法人税の外国税額控除は法人税の総合問題で2回のみの出題ですが、別表4と別表1の両方に影響するためAランクにしています。譲渡所得は所得税の中では最もよく出るため、所得税を学習するならまずはここかなと思います。「法人税-別段の定めがないもの」は、資産除去の取り扱いのように債務確定主義に当てはめて処理する項目や、子会社以外からの債務免除・受増益のように普通に益金・損金算入する項目(間違っていたらすみません)からの出題です。

Bランク

8年間で1回〜2回出題された分野をBランクとしました。別表5の知識が必要な「法人税-会計上の変更」「法人税-自己株式」「法人税-別表5」、1回しか出ていない「連結納税・グループ通算制度」「事業税」、配点の割に範囲が広い所得税など厄介な分野が並びますが、これらをどこまで学習するかは悩ましいところです。

Cランク

8年間で出題実績がなかったり、出題実績が少ない割に対策が難しい分野をCランクとしました。この中で「所得税-その他」は、ふるさと納税、住宅ローン減税、株主優待、勤め先からのプレゼントなど身近なトピックが度々出題されており、やや重要性が高いです。

経営実務の出題分野分析

2日目の午後に実施され、配点は1,200点のうち200点を占めます。経営は経営分析+1〜2分野が出題され、ITは事例問題、補習所テキスト、基準の知識吐き出しがミックスされて出題されます。

あらかじめ申し上げますと、経営実務の分析精度はあまり高くありません。これは、経営は筆者が受講していた令和2年時点のテキストと令和6年時点のシラバスを参考にしており、最新のテキストは卒業生が閲覧できないために情報が古いことと、ITは出題分野の区分の切り口が複数考えられ、厳密な区分が難しいことに起因します。

※一応、ITは監査基準報告書315実務ガイダンス第1号(ITの利用の理解並びにITの利用から生じるリスクの識別及び対応に関する監査人の手続に係るQ&A(実務ガイダンス))の項目を参考にして区分しています。

Sランク

ほぼ必ず出題される3分野をSランクとしました。特に経営分析は毎年出題されるため、時間がなくてもここだけは対策しておきたいところです。

具体的な出題内容は次のとおり。経営分析は経営指標を算出し、これを基に会社間比較や改善策を論じる流れが定番です。ITの情報処理統制と全般統制は実践的な問題が多いため、監査で触れたことのある人が有利な分野であると思います。

Aランク

Sランクに次いで頻出の分野をAランクとしました。ITの出題傾向はR1までとR2以降で大きく異なっており、R1までは旧IT委員会実務指針第6号「ITを利用した情報システムに関する重要な虚偽表示リスクの識別と評価及び評価したリスクに対応する監査人の手続について」(現在は廃止)の知識吐き出し問題が頻出でしたが、R2以降は「情報セキュリティ」「次世代」からの出題や、リスクや監査手続をその場で考えさせる事例問題が目立つようになりました。

具体的な出題内容は次のとおり。統計を取ったわけではありませんが、他の科目に比べると定期テストに近い雰囲気があり、補習所テキストの学習が有効な印象を受けます。実際にR2の次世代は今までにないタイプの問題でしたが、大部分が補習所テキストからの出題でした。

Bランク

Aランクほどではないですがそれなりに出題される分野をBランクとしました。

具体的な出題内容は次のとおり。ITの外部委託、不備対応は初見で解くには難しいため時間の許す限り対策しておくと良いと思います。

Cランク

Bランクと区分する意味はあまりないですが、出題実績に乏しいCAATのみCランクとしています。

具体的な出題内容は次のとおり。

職業倫理の出題分野分析

2日目の夕方に実施され、配点は1,200点のうち100点を占めます。7割強を占める倫理規則の暗記が重要です。問題数の少なさからかつては足切りをしやすい科目と言われていましたが、R2以降は記号式穴埋め問題の出題や問題数の増加によってそのイメージは薄れてきたように思えます。

Sランク

ほぼ毎回出題される倫理規則のパート1、パート3、パート4AをSランクとしました。セクション別に見るとパート1は出題分野がほぼ固定されていますが、パート3、パート4Aは様々な事例がローテーションで出題されています。

具体的な出題内容は次のとおり。パート 1は倫理規則の基本的概念が繰り返し出題され、パート3とパート4Aは事例における阻害要因、阻害される基本原則、セーフガードの出題が目立ちます。監査役報告に関する知識が問われることもあります。

Aランク

倫理規則のうち組織所属の会員向けの規則であるパート2と、出題頻度は低いですが配点の大きいインサイダー取引をAランクとしました。

具体的な出題内容は次のとおり。インサイダー取引はH28とR1ともに規制に関する基礎知識、事例がインサイダー取引に該当する理由、倫理規則に反する理由で構成されています。

Bランク

Aランクほどではないですが、それなりに出題実績のある分野をBランクとしました。

具体的な出題内容は次のとおり。会則、倫理規則(手引)からは同じ内容が繰り返し出題されています。公認会計士法は穴埋め記述問題が良く出るため精度の高い暗記が必要です。

Cランク

直近8年で出題実績のない倫理規則パート4Bと、出題実績はあるもののあまり重要でない分野をCランクとしました。倫理その他には、分類不能な問題や、基準上の根拠が見つからなかった問題を集計しました。

具体的な出題内容は次のとおり。対策しづらい分野ですが、それほど難しい問題は出ていません。

おわりに

趣味で書き始めた記事ですが、加筆に加筆を重ねとんでもないボリュームの記事になってしまいました。この記事が合格率の向上と学習時間の節約につながり、業界全体に良い影響を与えることを祈って結びとしたいと思います。

最後までお読みいただきありがとうございました。皆様の合格をお祈りしています。

以上