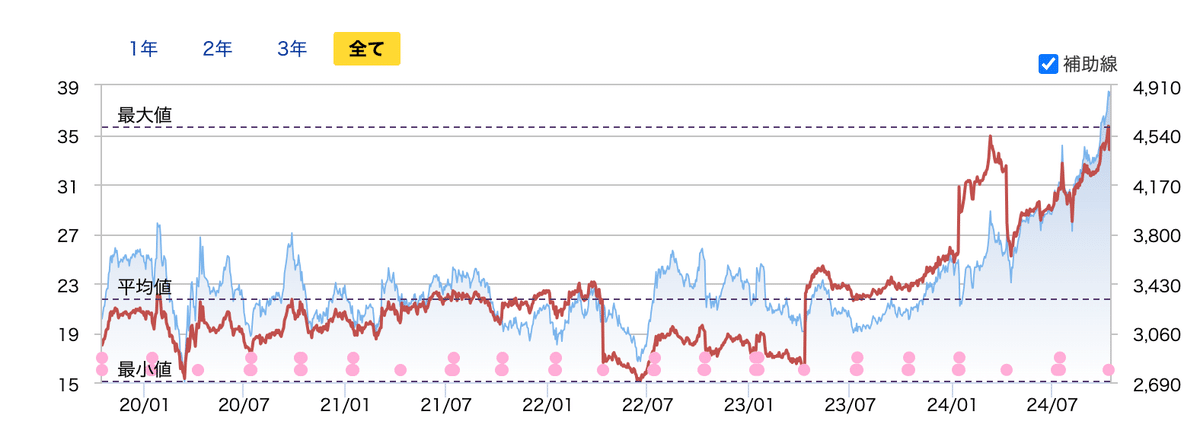

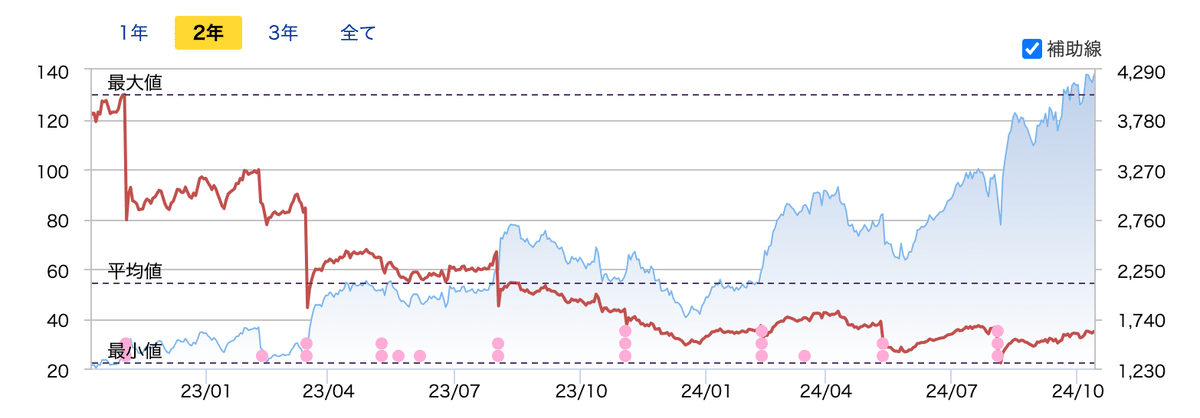

新高値(2024.10)

2932STIフードホールディングス

デイリー食品の販売が好調に推移しており、新商品の販売も好調

【連続増配】前期の卸値改善が通期化。『銀鮭の塩焼』や『カップデリ』中心に既存品絶好調。新商品も多く、出荷数想定超す。営業利益上振れ。増配。25年12月期は『さばの味噌煮』の全国展開や新商品フル寄与。

【定番品】6月発売の当社供給のカップデリ新商品、7月発売の低価格鮭おにぎりの具材供給と、定番で全国展開の商品を相次ぎ投入。自社競合品少なく売上増に貢献へ。

2024年12月期 第2四半期決算説明会資料

決算説明会動画

決算テキストレポート

消費者に支持される最高の商品を提供するため、高品質な原材料の使用を継続した

工場間シナジーなどの生産率の向上、販売数量の増加によってマイナス要因を吸収できた

高騰する原材料費と物流費がどれだけ利益を圧迫しても、原材料のスペックダウンは考えていない

竣工は2024年10月の予定で、2025年度からの本格稼働によって約70億円の増収を見込んでいる

新工場では1カ月あたり10万3,000食の製造が可能

カップデリ商品を中心に受注総数は前年対比で14.5%増

3046ジンズホールディングス

【続 伸】25年8月期は店舗純増前期(17)並み。既存店は客数微増程度。ただ前期に続き偏光レンズなど高付加価値レンズ好調で客単価伸長。海外は赤字の中国、米国底入れ。人件費増こなし増益続く。増配余地。

【アジア】今後の経済成長見込み、ベトナムに現地法人を設立。25年夏メドに初出店へ。今年7月からレンズが厚くても目が小さく見えない強度近視向けの眼鏡を投入。

3092ZOZO

【連続最高益】主力のゾゾタウンが出店ブランドの商品供給増で取扱高伸長。ヤフー経由も好調。広告事業は4月からの値上げ寄与。今期稼働の物流拠点の賃借料や減価償却費増かわし、連続営業増益。特益減。

【配 送】発注後最大10日の発送期間がかかる『ゆっくり配送』導入。配送業者の負担減図る。コーディネートアプリにAI活用、メイク含めたファッション提案可能に。

2025年3月期 第1四半期資料

2025 年3月期 第1四半期 決算説明会 質疑応答集

有価証券報告書

3529アツギ

【浮 上】柱のストッキングは猛暑で数量伸びず。冬場の高単価タイツ類で挽回。紳士服肌着が好調。不動産は物流施設向け賃貸開始で一段増。原価低減進む。会社計画は過大だが営業益浮上。有価証券売却益。

【強化策】中国工場でスマートファクトリー化を進め製造原価を抑える一方で、販売網の拡大を目指す。国内では不動産事業は賃貸利益増のため遊休土地を有効活用

2025年3月期 第1四半期決算短信

中期経営計画の見直しに関するお知らせ

有価証券報告書

3593ホギメディカル

【底打ち】好採算のプレミアムキットへシフトが進捗、前期の値上げ浸透。不織布の苦戦も一巡する。輸入原価上昇でも数量抑制、人件費の圧縮や減価償却減が効く。棚卸評価替えなど吸収し営業利益は底打ち。

【コラボ】肺がん手術時病変マーキング用医療機器販売でコヴィディエン社と提携、同社の病変切除用機器とのコラボ図る。情報共有ツールなど病院業務改革支援推進。

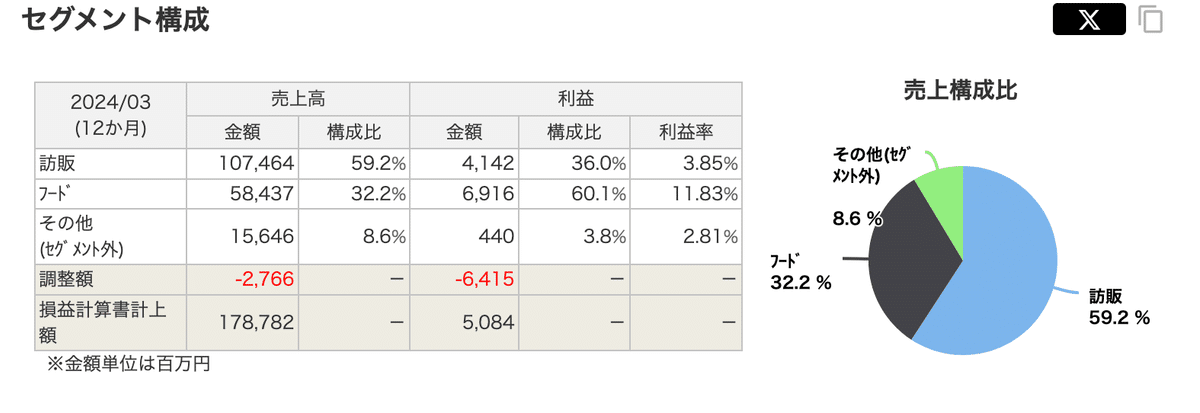

4054日本情報クリエイト

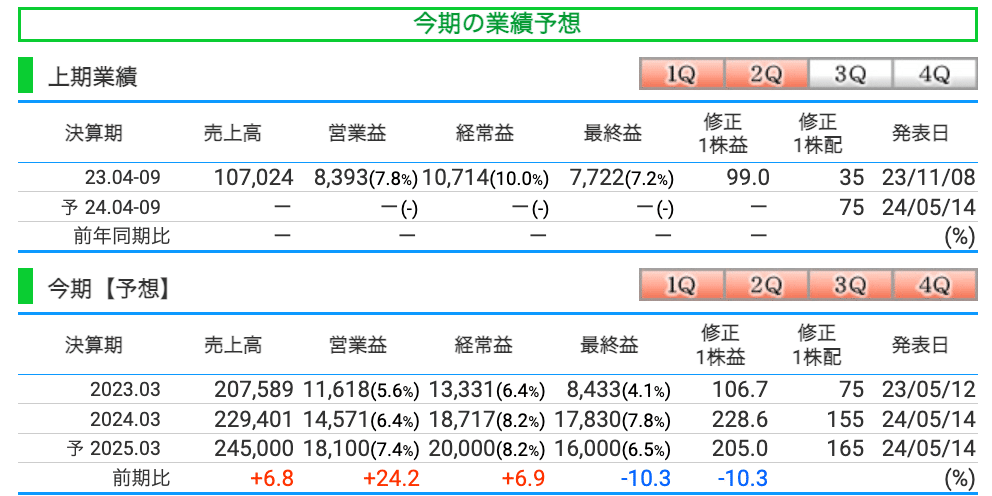

【続 伸】仲介会社向けは物件共有サービスの有償化寄与、集客支援などクロスセルや新規開拓進む。管理会社向け『賃貸革命』も順調増。解約率低水準で月額課金収入積み上がる。増員負担をこなし、営業益好伸。

【軸 足】物件共有サービスの今秋統合・有償化や営業体制強化しストック売上拡大に注力。不動産関連データを活用し、入居者やオーナー向けなどの新規事業を狙う。

新中期経営計画(FY2025-FY2027)

2024 年 6 月期 通期決算説明及び新中期経営計画発表 動画公開のお知らせ

2024 年6月期 通期決算に関する質疑応答集

事業計画及び成長可能性に関する事項

有価証券報告書

4439東名

2024年8月期通期(連結・個別)業績予想の修正に関するお知らせ

売上高につきましては、冬季、及び夏季の電力需要期における原燃料価格の高騰もなく、電力小売販 売における電力取引単価が当初想定していた単価に比べ低水準で推移

電力小売販売の サービス顧客への請求額が業績予想で想定していた金額を下回る見込み

前連結会計年度に電力供給に係るコスト変動要因解消のため、電 力小売販売「オフィスでんき119」電気需給約款を変更し、外部要因に左右されず、電力供給に係るコス トの圧縮と一定率の利益確保が可能となったため、計画を上回る見込み

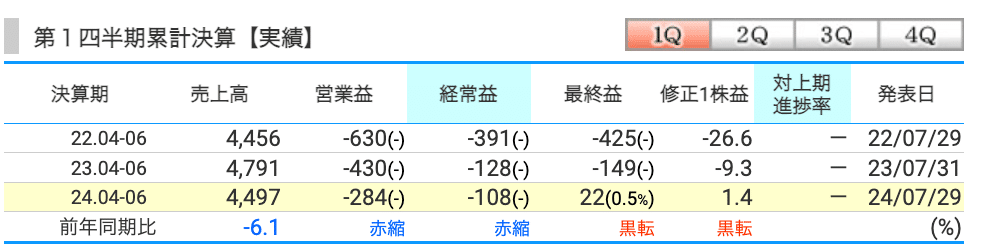

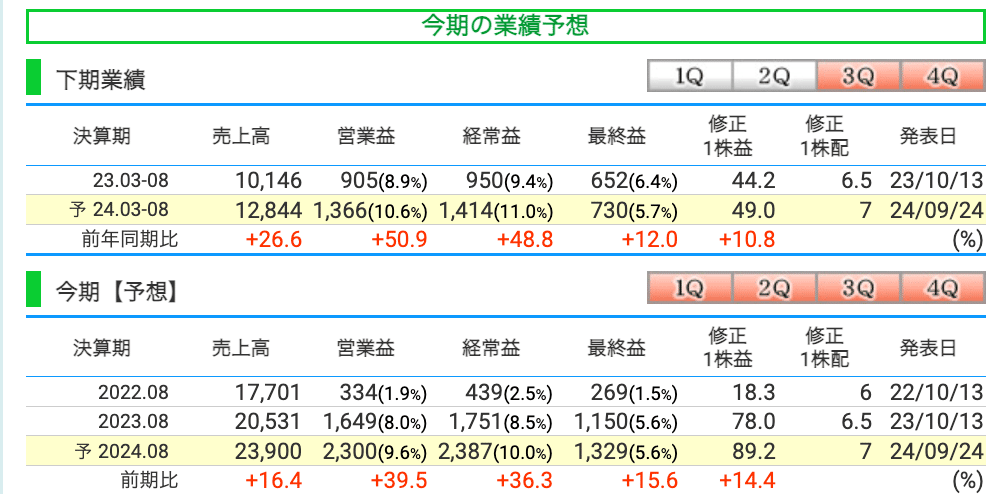

【連続増配】25年8月期は柱の光回線のストック収入逓増、Web集客比率高まり利益率向上。電力小売りも営業エリア拡大、高単価顧客比率増し安定増。広告費増こなし営業増益続く。連続最高純益。増配継続。

【設 立】広告コンサル子会社設立。当社がWeb広告転換で得たノウハウを外部顧客に提供。M&A仲介会社と提携し当社顧客紹介へ。事業承継で悩む顧客支援が狙い。

4665ダスキン

【急回復】ミスドは2桁出店が継続。既存店の客足が好調推移。主力の訪販は前上期にあったワクチン接種関連が剥落。だが、電子タグ取り付け費用32億円が消滅。人件費増でも営業益急回復。持分益拡大。増配。

【人員強化】宿泊施設のトコジラミ対策に注力。24年度中に対応人員を15%増強。訪販の洗浄・物流体制構築へ、前期取り付け完了のRFIDタグは7月から運用開始。

2025年3月期 第1四半期決算短信〔日本基準〕

統合レポート

有価証券報告書

第62回定時株主総会 質疑応答概要

無人決済システムを導入したテイクアウト専門店 「アトレ信濃町ショップ」オープン

ミスタードーナツ事業 海外 6 地域目“香港”に進出

5929三和ホールディングス

日本の大手住宅メーカーの業績に大きな影響を与える米国では、利下げ観測が強まるなか住宅ローン金利の低下も期待され追い風が見込める状況

米大統領選では民主党候補のカマラ・ハリス副大統領が住宅建設の促進を重点政策に掲げており「住宅」は大きな焦点に浮上

米連邦住宅金融抵当公庫(フレディマック)によれば、30年固定住宅ローン金利は、2023年10月に一時7.79%を記録

スチール製で防災・防犯性能に優れている「軽量シャッター」は、住宅ガレージや小型店舗、倉庫などに用いられており、国内で50%超のシェア

日米においては鋼製シャッター、産業用セクショナルドアでトップ

【最高益圏】国内は大型案件少ないが物流倉庫など数量確保。メンテ・サービスも堅調。稼ぎ頭の米国は住宅、非住宅とも数量伸びるうえ下落想定の販価高止まり。営業益は前期並みへ増額。配当性向40%方針。

【現地生産】北米向け自動ドアの生産を集約したメキシコ新工場が4月に稼働。ヒンジドア英工場の移転完了。劇場やコンサートホール向けの高性能防音ドア発売開始。

2025年3月期 第1四半期決算資料

統合報告書2024

有価証券報告書

6406フジテック

【続 伸】中国不動産不況の影響長期化。シンガポールで顧客理由の遅延あり出足鈍い。が、インドの成長持続。柱の国内は新設・更新とも高水準で続伸。人件費の増加こなし増益。営業外の為替差益、特益減る。

【再構築】中国事業は人員約300人削減に加え、23支店を17支店に統廃合。費用構造の見直し急ぐ。育成中のインドは北西部アーメダバードに販売拠点開設、成長加速。

2025年3月期第1四半期 連結業績概要

中期経営計画2024-2028

統合報告書2023

7383ネットプロテクションズホールディングス

【上振れ】未払い率が想定超の改善。法人向けBNPLは求人広告等で引き合い増。個人向けも対面・ECともに決済額積み上げ、健康食品忌避影響をかわす。販管費大幅抑制も寄与。前号比で営業黒字幅拡大。

【提 携】6月に九州カード、Jペイメントサービスと業務提携、加盟店へのBNPL導入提案進める。『アトネ』がオンライン診療のmarchと連携、非物販領域開拓。

2025年3月期 第1四半期決算説明 Q&A

2025年3月期 第1四半期決算説明(動画)

第1四半期 決算説明資料

有価証券報告書

ネットプロテクションズ、後払い決済「atone つど後払い」を 国内大手総合ECモール「Qoo10」に提供開始

ネットプロテクションズ、後払い決済サービス「NP後払いair」と 「kintone」との連携を実現 「NP後払いair for kintone」の提供を開始

無印良品ネットストアで「atone キャンペーン」開始

ネットプロテクションズ、「NP掛け払い」請求書カード払い の決済金額が1億円/月を突破

2024年4月時点で決済金額が1億円/月を突破

2023年10月のサービス提供開始から半年間で、決済金額および取引件数が月平均成長率約 70%と毎月右肩上がりに伸長

登録企業数についても1,000 社/月のペースで増加

「NP掛け払い」 請求書カード払いが利用されることで、実質的な支払い期 日を先延ばしできるようになり、資金繰りを改善

事前の書類提出は不要、融資や ファクタリングサービスと比べて少ない準備工数で申込みできるため、業務効率化に繋がる

企業の資金繰りや業務効率化を実現できる「NP掛け払い」請求書カード払いのニーズ は高まることが予測

「NP掛け払い」 請求書カード払いは、企業間取引において発行された請求書を、お持ちのク レジットカードで支払うことができるサービス

銀行振込やコンビニで支払っていた請求書を一括 でクレジットカードで支払うことができ、業務効率化に繋がる

決算書などの書類提出は不要。登録の翌営業日から利用

クレジットカードを利用した場合、実質的な支払い期日を最大60日後まで延長することができる

2022年現在、NP掛け払いの年間取扱高は1369億円、年間利用社数57万社が利用しているサービス

7606ユナイテッドアローズ

【増益続く】店舗純増20(前期同3)。客層別の価格戦略が奏功し、既存店売上順調。ECは積極的な在庫投入で好伸。上期中心に宣伝費増、人件費負担も増すが営業増益続く。減損特損で最終減益ながら配当維持。

【海外展開】バンコクの商業施設内に出店した当社FC店が好調。今後もASEAN中心に出店可能性を検討。EC展開中の新規2ブランドは、9月都内で常設店を出店。

統合レポート 2024

2025 年 3 月期 第 1 四半期 決算説明会 質疑応答集

決算説明会資料

有価証券報告書

7685BuySell Technologies

【再増額】店舗型買い取り順調。柱の出張型もリピート増で9%増の28.5万件。効率化浸透に加え4月連結会社が想定超。人件費増やのれん代などこなす。金融費用増。増配。25年12月期は新規連結会社が上乗せ。

【大型買収】10月『買取 福ちゃん』の屋号で出張買い取りなど展開のレクストHD子会社化。当社と合わせ出張型年40万件規模、広告費効率化。手薄の骨董品にも拡充強化。

レクストホールディングス株式会社の株式取得及び 簡易株式交換による完全子会社化に関するお知らせ

8014蝶理

【経費増】化学品は機能品軸に回復。繊維はテキスタイル輸出や婦人衣料品販売が牽引し堅調続く。が、人件費や物流費中心に販管費が急増し営業益横ばい。営業外に貸倒引当金戻入、有証売却特益。連続増配。

【環境配慮】ペットボトルや繊維くず利用した再生ポリエステル糸等の拡販注力。アジアで生産のアパレル製品は国内OEM中心から海外販売拡充。政策保有株縮減継続。

2024年3⽉期決算説明資料

2024 年3月期通期 決算説明会 質疑応答要旨

決算説明会動画

8136サンリオ

2025 年3月期第2四半期累計期間及び通期の連結業績予想の修正に関するお知らせ

国内の店舗・テーマパークでは、社内施策が順調に進ん だことに加え、国内客・外国人観光客による人流の活発化に伴い客数が大幅に増加

ライセンス事業におきましても、国内・海外ともに引き続き複数 キャラクター展開等の戦略的な施策が奏功し、特に北米や中国における業績が牽引

ライセンス事業の売上構成比増加による収益 性の向上、そして販管費が当初計画を下回ったこと等により、大幅増益で着地

個人投資家向け説明会資料

2025年3月期第1四半期 決算説明資料

中期経営計画

8185チヨダ

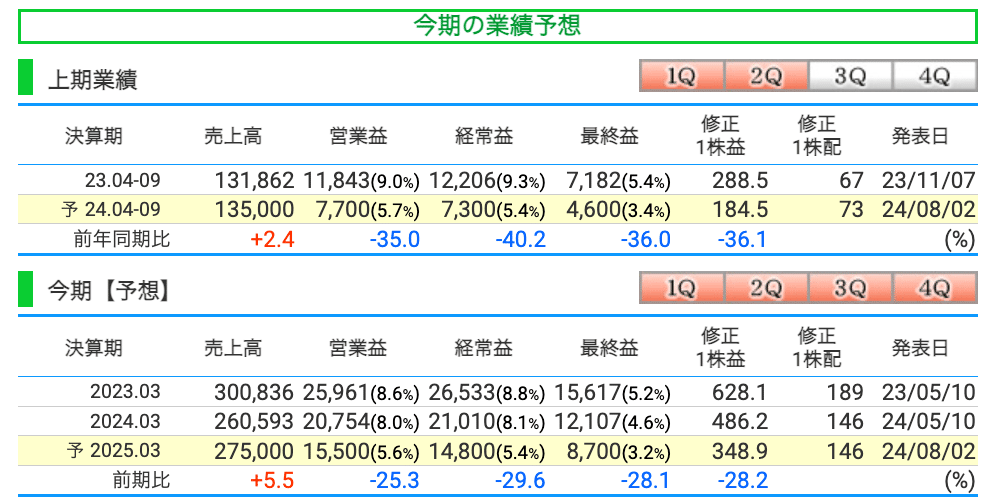

【増 配】出店基準厳格化の一方、退店一巡し店舗数微増。既存店は客単価上昇で約5%増見込む。好採算のPB比率向上で粗利率改善。マックハウスが依然赤字でも増益。のれん特益消える。還元積極化。

【P B】簡単に履ける『スパットシューズ』は100万足計画(前期75万足)をゆうに超えるペース。足元のPB比率は40%超まで上昇。アプリ会員向けの販促を強化。

2025 年2月期第2四半期(中間期)連結・個別業績予想の修正

靴事業では、在庫処分の促進等により売上総利益率は計画を下回る見通し

プライベートブラ ンド商品を中心とした販促活動の強化等により、売上高は計画を上回る見通し

不 採算店舗の閉鎖、人事効率の改善等に取り組み管理費を削減したことで、営業利益は計画を上回る

衣料品事業では、不採算店舗の閉鎖、及びそれに伴う在庫処分を進めたことにより売上総利益率は計 画を若干下回る見通し

仕入コントロールによる在庫の抑制、及び賃借料、人件費等の 抑制により、営業損失は計画よりも改善できる見通し

棚卸資産評価損の計上

棚卸資産評価損として 2025 年2月期第2 四半期(中間期)において、連結 455 百万円、個別 400 百万円を売上原価に計上

昨年の実績

棚卸資産評価損を 2024 年2月期第2 四半期(累計期間)において、連結 609 百万円、個別 558 百万円を売上原価に計上

売上高48,854百万円(前年同期比1.6%増)

営業利益1,614百万円 (同74.1%増)

<靴事業>

売上高は42,292百万円(前年同期比5.9%増)

営業利益は2,117百万円(同61.0%増)

主力プライベートブランド「セダークレスト」の、手を使わずに立ったまま履ける「スパットシュ ーズ」が、発売開始から2年半で累計販売数100万足を超えるほどの大ヒット商品へと成長

ジュニアシ リーズやサンダルシリーズ、安全靴シリーズを発売

「スパットシューズ」や「フワラク」のテレビCMを全国放映し、WEBサイトやSNSを活用 して商品認知度を高める

<衣料品事業>

売上高は6,561百万円(前年同期比19.4%減)

営業損失は505百万円(前年同期は営 業損失392百万円)

プライベートブランド「NAVY」の「SA・RA・RI」シリーズを拡充

株式会社ワールドとの協業によるブランド 「HusHusH」の販売を開始

9037ハマキョウレックス

【連続最高益】柱の物流センターは買収会社が貢献。前期獲得案件が順次稼働し新規獲得も進む。運送は期初から物量が底入れ基調、運賃値上げ交渉も進捗。人件費や委託費増などこなし営業増益続く。連続増配。

【改 善】物流センターは食品やアパレル開拓。不正あった運送子会社はルール整備や内部監査など再発防止徹底、貸し切り輸送や倉庫と組み合わせたビジネスも模索。

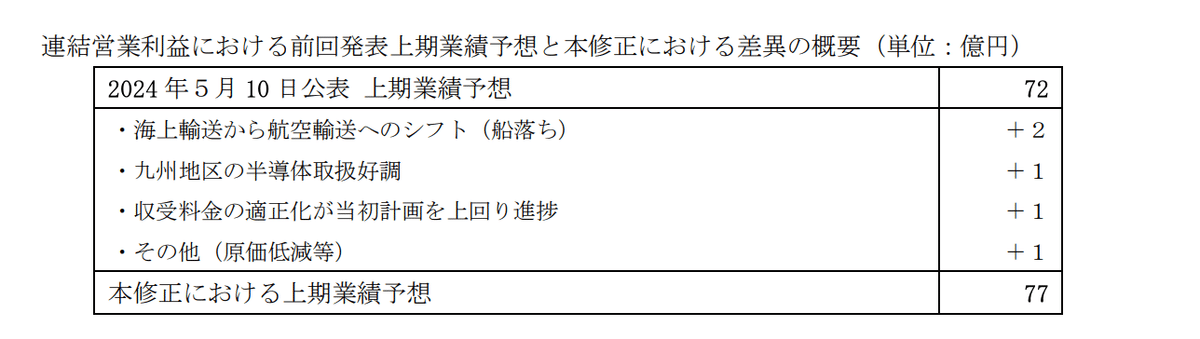

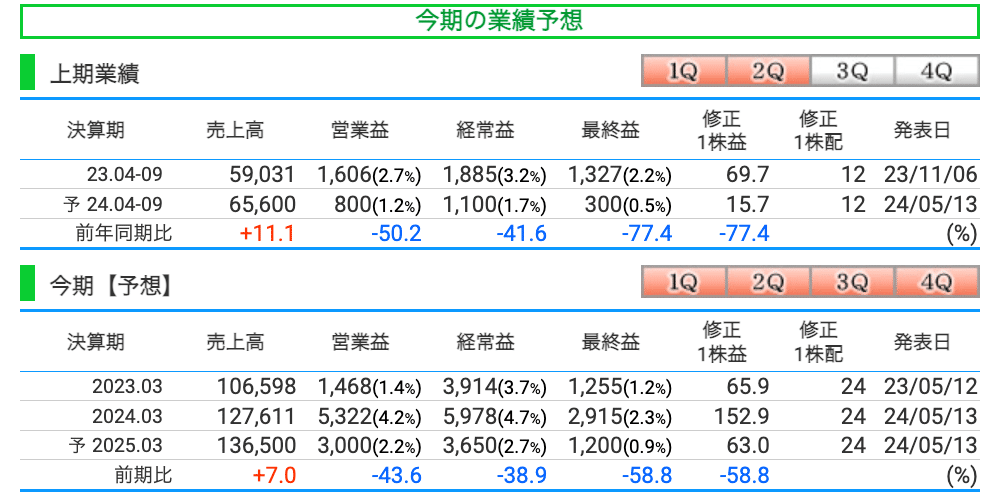

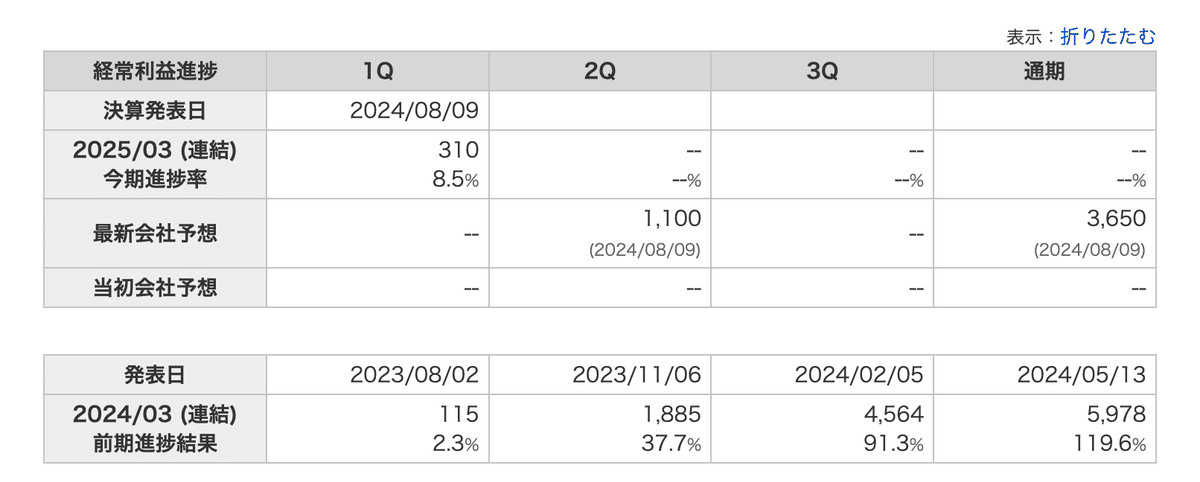

9302三井倉庫ホールディングス

2025 年3月期連結業績予想の修正に関するお知らせ

国際貨物の荷動きの回復は当初想定よりも緩やかであるものの、紅海情勢やパナマ運河の通行制限の影響によ る海上輸送から航空輸送へのシフト(船落ち)が発生したこと、国内では九州地区の半導体の取扱が好調

原価上昇に対応するための収受料金の適正化が当初計画を上回って進捗していること等により営業利 益率が改善

【減益幅縮小】倉庫・港湾の取り扱い増、3PLも家電堅調。海上から航空輸送シフト受注増勢。九州半導体関連も好調で物流は上振れ部門増益に。だが、箱崎ビルテナント入れ替えによる賃貸収入減で連続減益。

【ラウンドユース】輸入コンテナを横浜港施設に保管、輸出に利用し走行距離と排出CO2を縮減。物流環境特別賞獲得。スロバキア支店開設、中東欧物流サービス拡充。

9887松屋フーズホールディングス

【後 退】店舗数純増66(前期同50)。期間限定メニュー投入等で既存店客数は順調増。が、牛肉仕入れ値高や人件費増が重荷。度重なる値上げも及ばず。会社計画超過ながら営業益反落。税負担増で純益低水準。

【価格改定】食材高等への対応で、7月に実施。定番の牛めし並盛りは430円で7.5%値上げ。香港1号店が8月開店、並行してベトナムなど東南アの出店に注力。

9983ファーストリテイリング

2024 年8月期 決算サマリー

2024年8月期 業績 および 2025年8月期 業績予想

時価総額、約3年で、2倍以上。時価総額20兆円も射程圏内で、

日本の時価総額ランキングでもトヨタに次いで2位になりそうだし、

個人的にはトヨタの時価総額を将来的に抜いて欲しいと思う。(希望的観測)

詳しくて見ているわけではないが、現状のグローバルの成長を考えると

売上5兆円、10兆円は十分可能性の高い数値のように思える